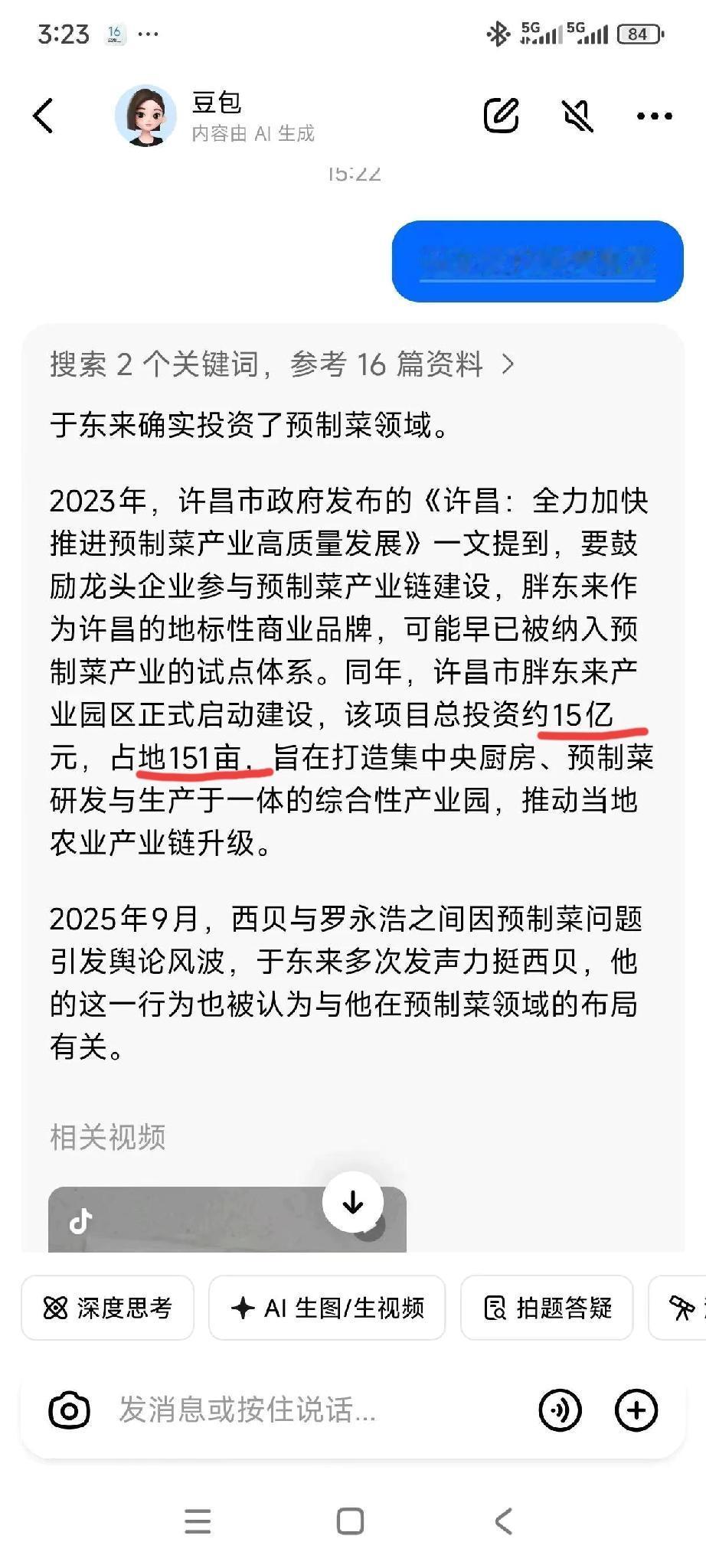

18.73亿现金“躺账户吃利息”,湖北这家国企科技转型戏码穿帮了?

2022年底,湖北东湖高新集团一把卖掉路桥资产,揣回23.87亿现金。所有人都以为它要甩开膀子搞科技、冲数字、投产业——结果呢?钱,还趴在账上;项目,还飘在PPT里;关联交易额度,倒是一路飙升。

三年快过去了,这笔巨款年化收益比余额宝还低。而同一时间,湖北省正轰轰烈烈推进科技金融中心建设,喊出“资源集聚、产业融合、金融赋能”的口号。一边是政策东风劲吹,一边是国企资金沉睡——这反差,魔幻得像个黑色幽默。

更谜的是,东湖高新号称“筛选了超百家科技企业”,但真正落地的:零。光谷蹲着五大批独角兽硬核企业,它视而不见,反而关联交易额度越调越高。2024年数字科技业务收入仅0.23亿元,占比不到1%,技术全靠兄弟单位湖北数据集团“输血”。自个儿的技术护城河?不存在的。

高层也动荡得像连续剧,一年换6位高管,新董事长毫无科技产业背景。战略文件写得飞起,落地却始终“文件空转”。而被监管警示过的关联交易,不但没收敛,额度还继续涨。说好的“科技金融生态优化”呢?说好的“公允透明”呢?

我们不禁要问:

23亿现金究竟在等什么?等货币贬值?还是等领导批示?

科技转型是真心还是演戏?年度报告里“数字科技”那0.23亿收入是不是在打脸?

关联交易额度大涨31.8亿,到底是谁赚了?又是谁亏了?

筛了百家企业却一家不投,评审标准是写在草稿纸上的吗?

高管频繁换帅,是战略摇摆还是内部治理失控?

为何宁可把钱存银行也不愿投光谷的明星科技企业?

数字化转型依赖关联方,是否说明自身根本无研发能力?

监管警示过后,关联交易披露机制到底改了没有?

董事长无科技背景,靠什么决策前沿科技投资?

考核指标里,有没有与“科技金融中心”政策真正挂钩?

![扛不住了,美联储终于降息了。对咱们有影响呢[???][???][???]你可以把世界](http://image.uczzd.cn/2015521627421752046.jpg?id=0)

评论列表