美联储主席鲍威尔刚刚宣布,特朗普执政时期的经济表现导致就业增长放缓、失业率上升、

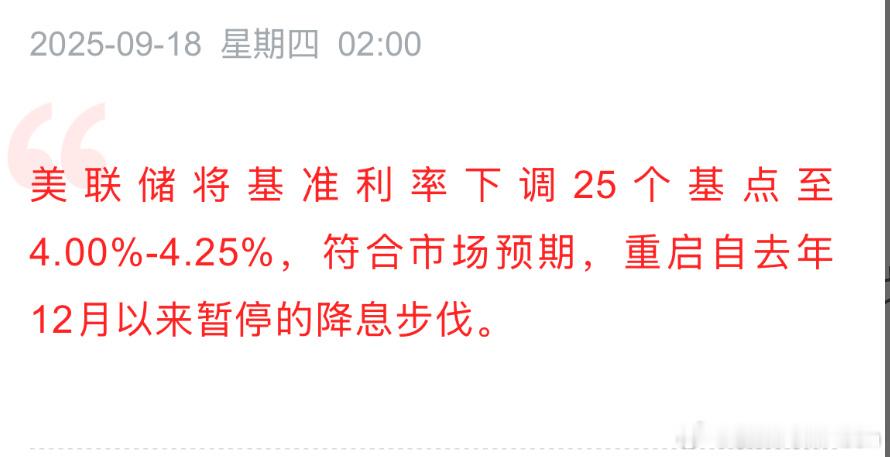

美联储主席鲍威尔刚刚宣布,特朗普执政时期的经济表现导致就业增长放缓、失业率上升、通胀加剧,并且GDP增速低于拜登时期:"从去年的2.5%降至1.5%"。这对特朗普来说简直是奇耻大辱。美联储软着陆叙事撞上债务高墙,他们规划的路径与当前严峻的债务现实并不相符。鲍威尔继续全速推进量化紧缩,并反复强调美国通胀仍处于偏高状态。与此同时,美联储最新预测勾勒出一条完美缓降路径:GDP增长率稳定在1.8%附近,失业率仅微幅上升,PCE通胀率到2028年将平稳回落至2%。点阵图显示利率将在2027-2028年逐步降至3.1%,这意味着在实现美国经济软着陆的同时实际利率仍保持正值。问题在于该预测刻意回避了债务悬崖。美国财政部必须滚动数万亿美元的政府债务,同时未来两年企业借款人面临近2万亿美元债券到期,美国商业地产领域也有大量贷款即将偿付。若美国十年期利率因大规模发债、量化紧缩和期限溢价维持在4%以上,再融资压力将挤压私人信贷、削弱资产负债表,最终引发违约和重组潮。这就是为何美联储的预测在纸面上看似合理,实际操作中却举步维艰。公布缓慢有序的降息路径虽能维持公信力,但美国债务再融资的数学逻辑几乎让他们别无选择——要么采取比暗示更激进的降息,要么依赖隐蔽调控:美国财政部转向短期票据发行、通过回购缓解长期债务压力,或是美联储放缓量化紧缩。若缺乏这些措施的组合拳,美国债务滚动压力必将冲击美国实体经济。因此即便今日降息,鲍威尔的讲话显示美联储仍试图精心编排一场回归2%通胀的平静行军。但债务高墙让这种设想难以实现。当美国政府、企业和商业地产数万亿美元债务以当前收益率再融资时,要么美国市场崩溃,要么美国政策被迫妥协。美联储官方路径与再融资现实之间的鸿沟,正是美国市场将持续试探、波动频发的地带,直到美联储或美国财政部做出让步。