众泰困局:14辆销量撑起142亿市值,资本市场在赌什么?

当一家车企全年销量仅14辆,连续6年净利润亏损,生产线被拆至"今年无法复工复产",却能在交易日收获涨停,市值稳稳站在142.7亿元——这样的魔幻剧情,正在众泰汽车身上上演。

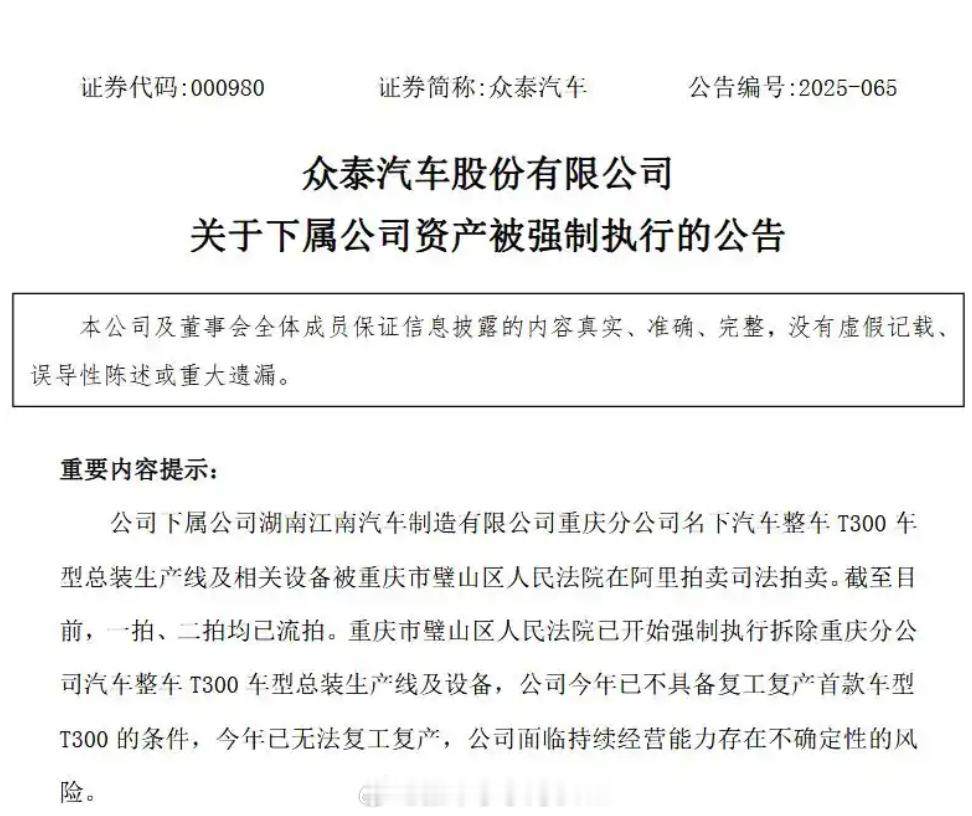

从2016年巅峰时33万辆的年销量,到2024年暴跌98.74%至14辆,再到2025年上半年仍亏损1.48亿、生产量为0,众泰的坠落轨迹里,藏着中国汽车产业转型期最赤裸的生存样本。

一、从"保时泰"到"停产泰":捷径的代价

众泰的崛起,曾依赖于最直接的"模仿式创新"。2017年推出的SR9因外观高度复刻保时捷Macan,一度月销破万,"保时泰"的标签让它快速占领下沉市场。但这种捷径的隐患早已埋下:缺乏核心技术研发,发动机、变速箱等关键部件依赖外购,品控漏洞频发。车主投诉集中在"三天一小修,五天一大修",经销商体系因质量纠纷频繁退网,2019年起资金链断裂,多地工厂停工。

更致命的是,它错过了中国汽车业最关键的转型窗口。2018-2022年,新能源汽车渗透率从4.5%飙升至25.6%,比亚迪、理想等企业靠技术迭代抢占市场,而众泰在2020年因破产重整彻底停摆,既没留下新能源技术储备,也没能保住燃油车基本盘。如今生产线被拆解,连复产的硬件基础都已流失,14辆的年销量,更像是库存清仓的象征性数字。

二、142亿市值的密码:炒的不是车,是"可能性"

业绩与股价的背离,从来不是简单的"市场错配"。众泰的市值支撑,藏在资本市场对"壳资源"和"重组预期"的执念里。

一方面,A股"退市难"的惯性仍在。尽管众泰连续亏损,但通过变卖资产、债务豁免等操作,它多次规避了退市风险,保留了上市资格。对投机资金而言,这个"壳"本身就有价值——一旦有新资本注入,借壳上市可省去IPO的漫长流程,这也是ST股、困境股常被炒作的核心逻辑。

另一方面,新能源概念的"余温"仍在发酵。2023年众泰曾公告"与某新能源企业洽谈合作",虽然后续无实质进展,但市场早已自行脑补了"跨界大佬接盘""重启新能源项目"的剧本。在新能源赛道估值普遍偏高的背景下,哪怕只有1%的重组可能性,也能被放大为100%的想象空间。

更值得玩味的是散户情绪的推动。从股吧热度看,不少投资者抱着"赌一把"的心态:"现在股价2.83元,就算退市也就亏这点,万一重组成功就是几十倍收益"。这种"以小博大"的心理,让资金不断涌入,形成了"越亏越炒"的奇观。

三、狂欢背后:谁在为泡沫买单?

但资本市场的游戏,终究要回归基本面。众泰目前的流动资产仅1.2亿元,负债却高达67亿元,且无任何可持续的营收来源。所谓的"重组预期",更像是空中楼阁——优质新能源企业更倾向于自建体系,而非接盘一个负债累累、技术断层的烂摊子;而小资本根本无力承担复产所需的数十亿投入。

一旦市场情绪退潮,或者监管层加强对"炒壳"的打击,142亿市值可能瞬间蒸发。历史早已证明:2019年退市的ST长生,退市前市值曾被炒至百亿,最终股价从14元跌至0.3元;2022年退市的ST新光,巅峰市值超300亿,退市时仅剩2亿。那些抱着"赌重组"心态入场的散户,往往是最后的接盘者。

四、行业启示:汽车业早已不相信"故事"

众泰的案例,更像一面镜子照出行业的变与不变。变的是,中国汽车市场早已从"野蛮生长"进入"技术为王"的时代,靠模仿、炒作就能生存的日子一去不返;不变的是,资本市场仍有投机土壤,总有人试图绕过实业积累,在概念泡沫里寻找捷径。

但对真正的车企而言,众泰的警示足够清晰:没有核心技术、不尊重用户体验,哪怕曾年销33万辆,也会被市场抛弃;而对投资者来说,当一家公司的股价完全脱离基本面,所谓的"机会",可能只是别人精心设计的陷阱。

14辆销量与142亿市值的鸿沟,终有一天会被现实填平。只是不知道那时,还会留下多少唏嘘。