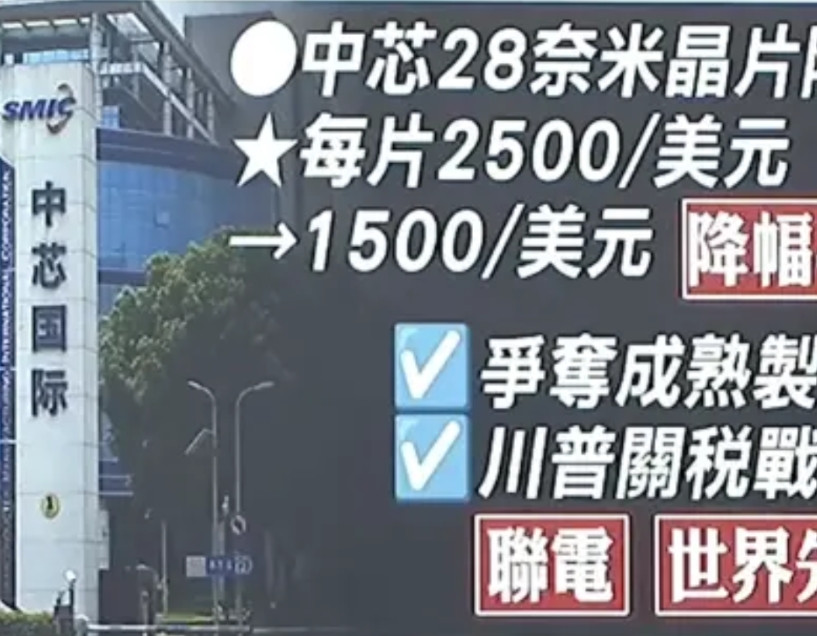

2025年一季度A股芯片概念股业绩呈现显著分化,AI算力芯片、存储芯片国产化、先进制程突破成为核心增长引擎,而传统消费电子芯片及部分设计企业受需求疲软拖累。以下从细分领域、重点企业、政策影响及未来趋势四个维度展开分析:

一、细分领域表现

1. AI算力芯片:需求爆发带动业绩飙升

- 寒武纪(688256):营收11.11亿元(+4230%),净利润3.55亿元(+257%),大模型训练需求推动思元系列芯片出货量增长12倍,存货较2024年末增加55%,预付款项达9.73亿元。

- 海光信息(688041):营收24亿元(+50.76%),DCU芯片兼容英伟达CUDA生态,在电信、金融行业实现规模化出货,研发投入强度超15%。

- 瑞芯微(603893):净利润2亿-2.25亿元(+196%-233%),AIoT平台芯片RK3588在机器人、边缘计算领域市占率提升,带动毛利率增至45%。

2. 存储芯片:国产替代加速,HBM成焦点

- 澜起科技(688008):净利润5.1亿-5.5亿元(+128%-146%),DDR5内存接口芯片出货量增长63.9%,第二子代RCD芯片占比超60%,高性能运力芯片(PCIe Retimer)收入增长155%。

- 北京君正(300223):车规级DRAM芯片出货量增长40%,受益于新能源汽车渗透率提升至35%,车载存储业务营收占比突破30%。

3. 设备材料:国产替代深化,订单饱满

- 北方华创(002371):营收82亿元(+37.9%),刻蚀机订单增长50%,14nm及以上制程设备市占率提升至25%,28nm设备进入中芯国际、华虹集团产线。

- 中微公司(688012):营收34亿元(+42%),5nm刻蚀机通过台积电验证,Mini LED巨量转移设备实现量产交付,毛利率提升至48%。

4. 传统芯片:消费电子疲软,转型阵痛

- 电科芯片(600877):净利润1243万元(-35.5%),硅基模拟芯片需求下滑,手机指纹识别芯片出货量减少20%,但车规级传感器业务增长15%。

- 全志科技(300458):营收5.8亿元(-12%),智能音箱芯片库存周转天数增至120天,AIoT芯片转型投入增加导致研发费用率升至25%。

二、政策与行业趋势

1. 国产替代加速

- 关税政策:美国对华半导体设备关税提升至125%,倒逼晶圆厂采购北方华创、中微公司设备,国产设备采购占比预计突破40%。

- 大基金二期:2025年一季度新增投资120亿元,重点投向先进封装(长电科技)、材料(安集科技)、EDA(华大九天)。

2. 技术突破方向

- 先进封装:CoWoS产能紧缺推动长电科技、通富微电订单增长,2025年先进封装市场规模预计达786亿美元,占比58%。

- HBM:SK海力士HBM3E产能被英伟达、AMD包揽,国内长江存储19nm DRAM良率提升至85%,计划2026年量产HBM3。

3. 风险因素

- 估值泡沫:寒武纪动态市盈率超800倍,部分AI芯片股市销率(PS)超10倍,需警惕业绩兑现风险。

- 供应链波动:美国拟对韩国半导体加征25%关税,SK海力士通过马来西亚工厂规避风险,但长期成本上升。

三、重点企业业绩对比

公司名称 核心业务 2025Q1营收(亿元) 同比增长 净利润(亿元) 同比增长 关键驱动因素

寒武纪 AI芯片 11.11 4230% 3.55 257% 大模型训练需求爆发

澜起科技 DDR5内存接口芯片 12.22 65.78% 5.25 135% DDR5渗透率提升至30%

北方华创 半导体设备 82 37.9% 9.2 45% 国产刻蚀机订单增长50%

瑞芯微 AIoT芯片 12.8 40% 2.1 215% RK3588芯片在机器人领域放量

电科芯片 硅基模拟芯片 1.97 -2.22% 0.12 -35.5% 消费电子需求疲软

四、未来展望

1. AI算力:HBM、先进封装(CoWoS)产能瓶颈可能制约增长,关注长电科技、通富微电的产能释放进度。

2. 存储芯片:长江存储19nm DRAM量产,2025年国内存储芯片自给率有望从15%提升至25%。

4. 技术迭代:RISC-V架构、存算一体芯片可能颠覆现有竞争格局,关注芯原股份、地平线等企业的技术突破。

综上,2025年一季度A股芯片概念股呈现“AI算力领涨、存储国产替代加速、传统芯片承压”的格局,政策支持与技术创新是核心驱动力,而供应链波动和估值泡沫需警惕。建议重点关注HBM、先进封装、AIoT芯片等细分赛道,以及国产设备材料龙头企业。