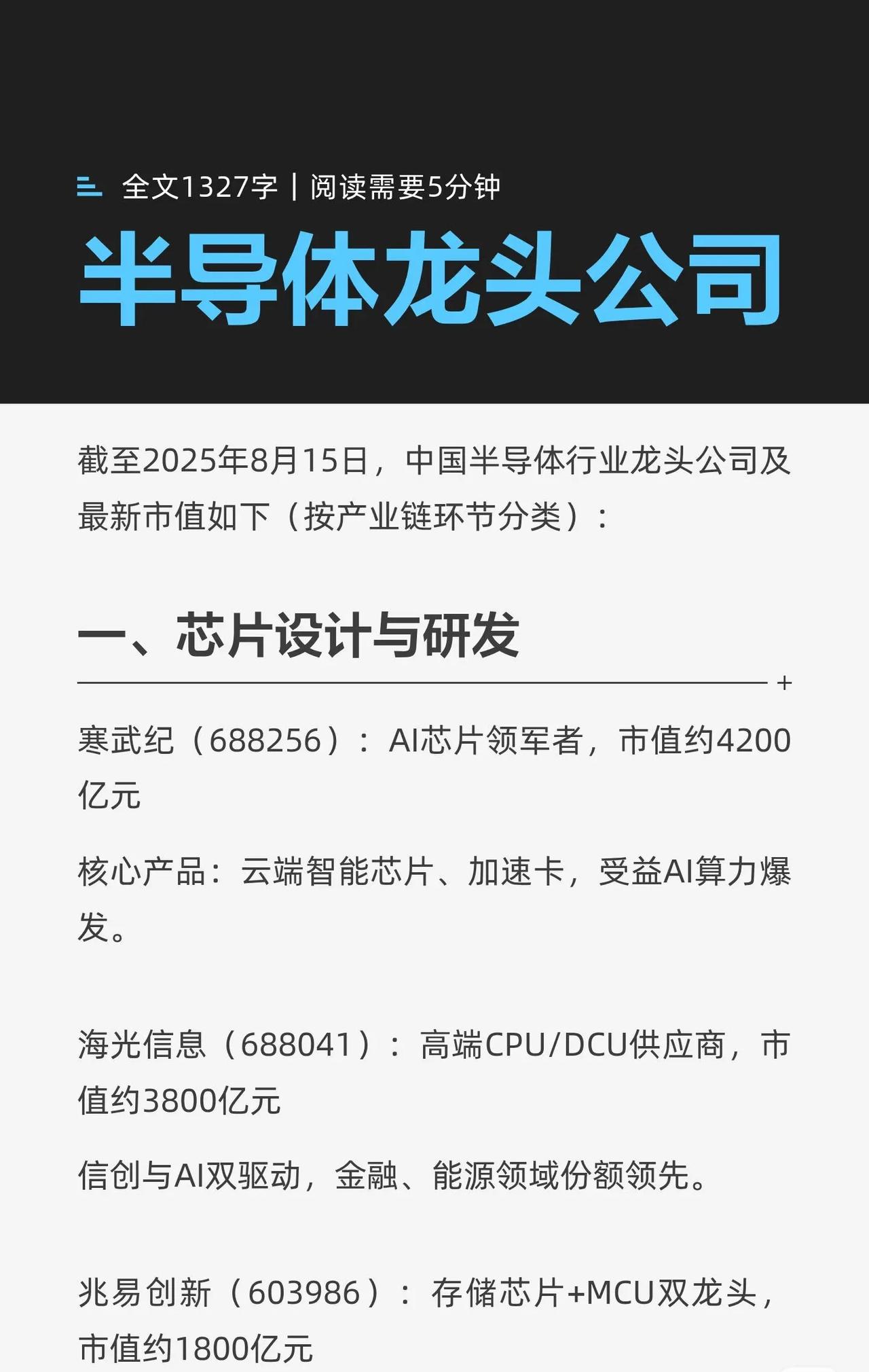

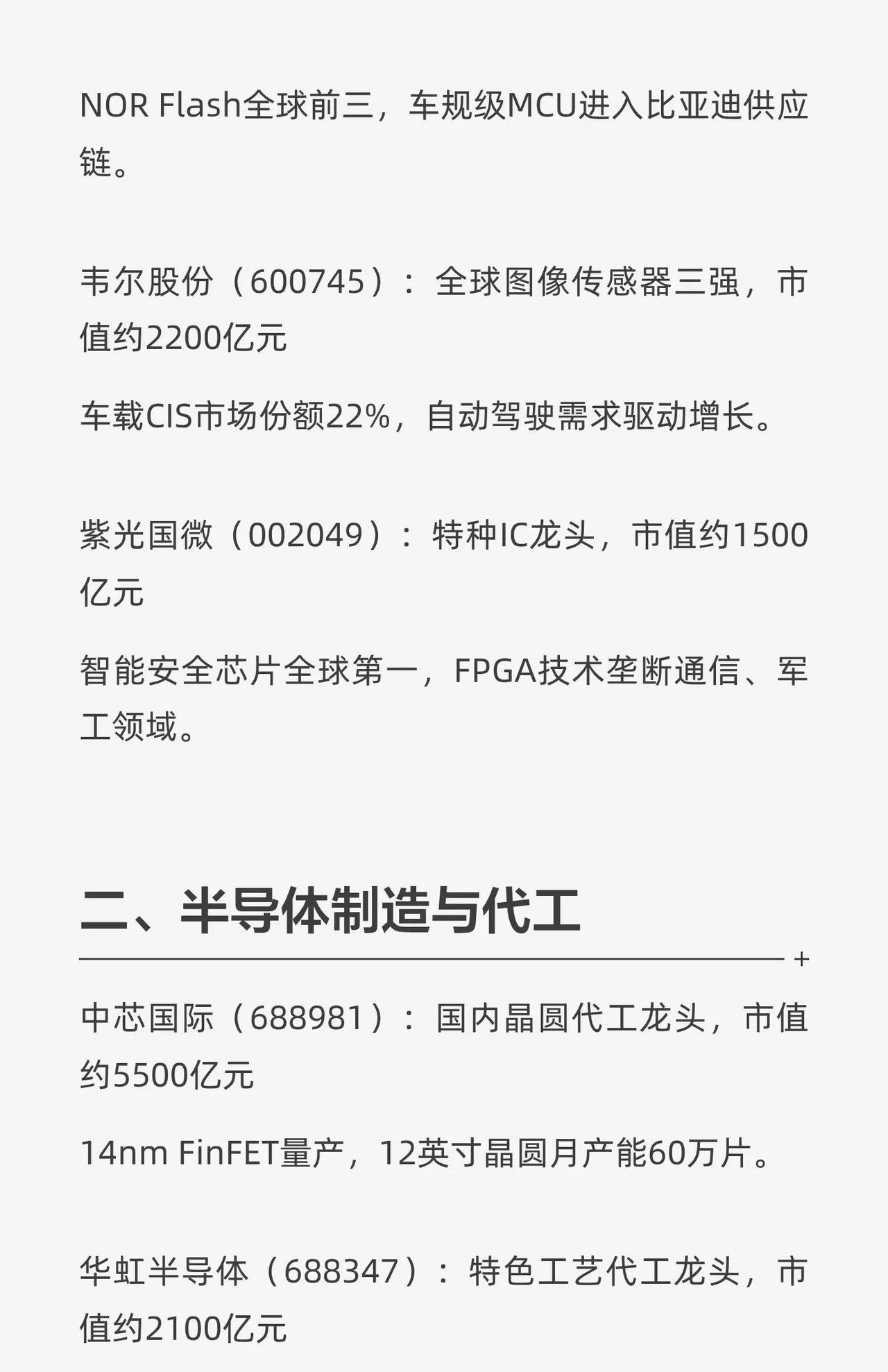

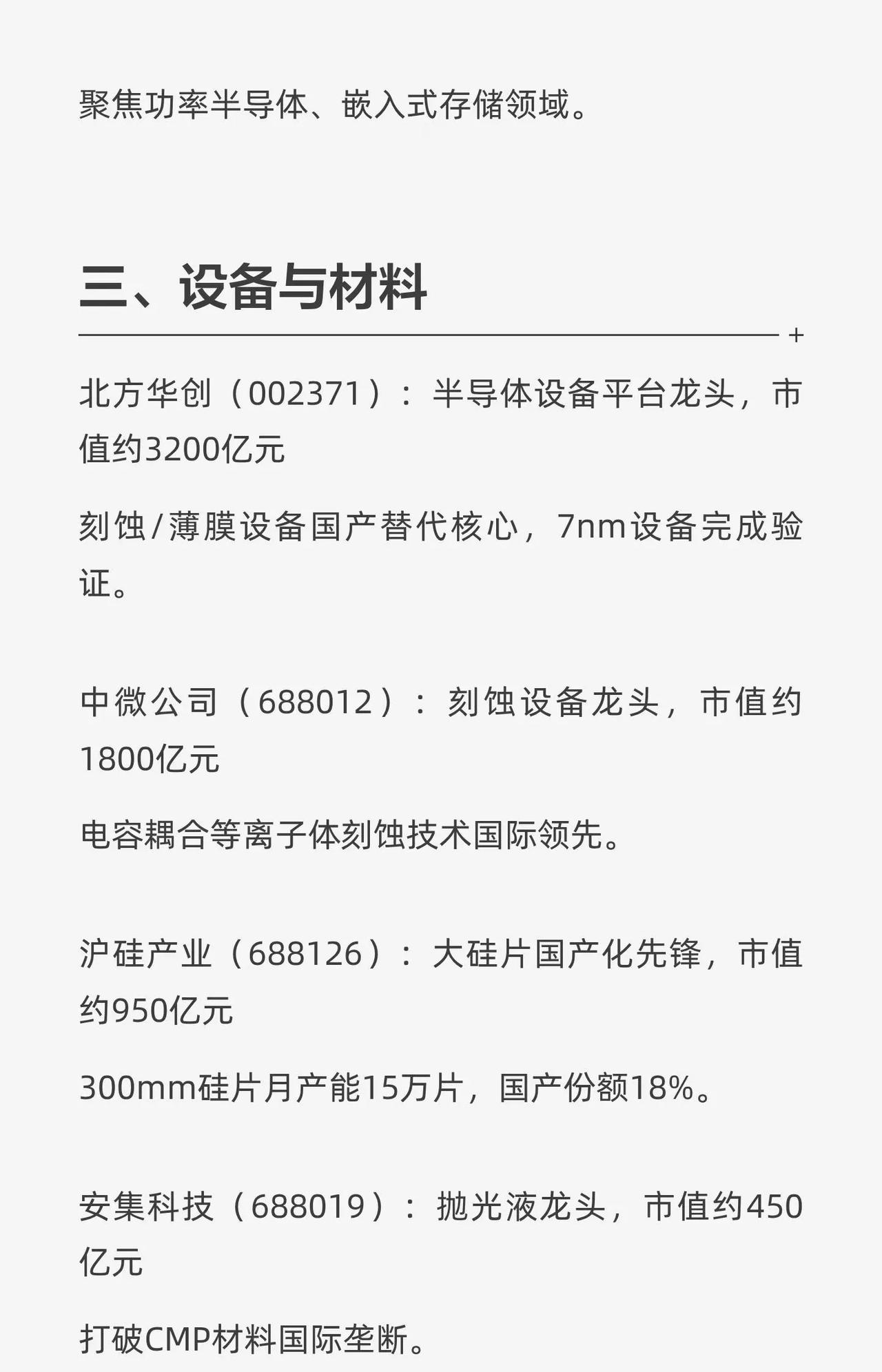

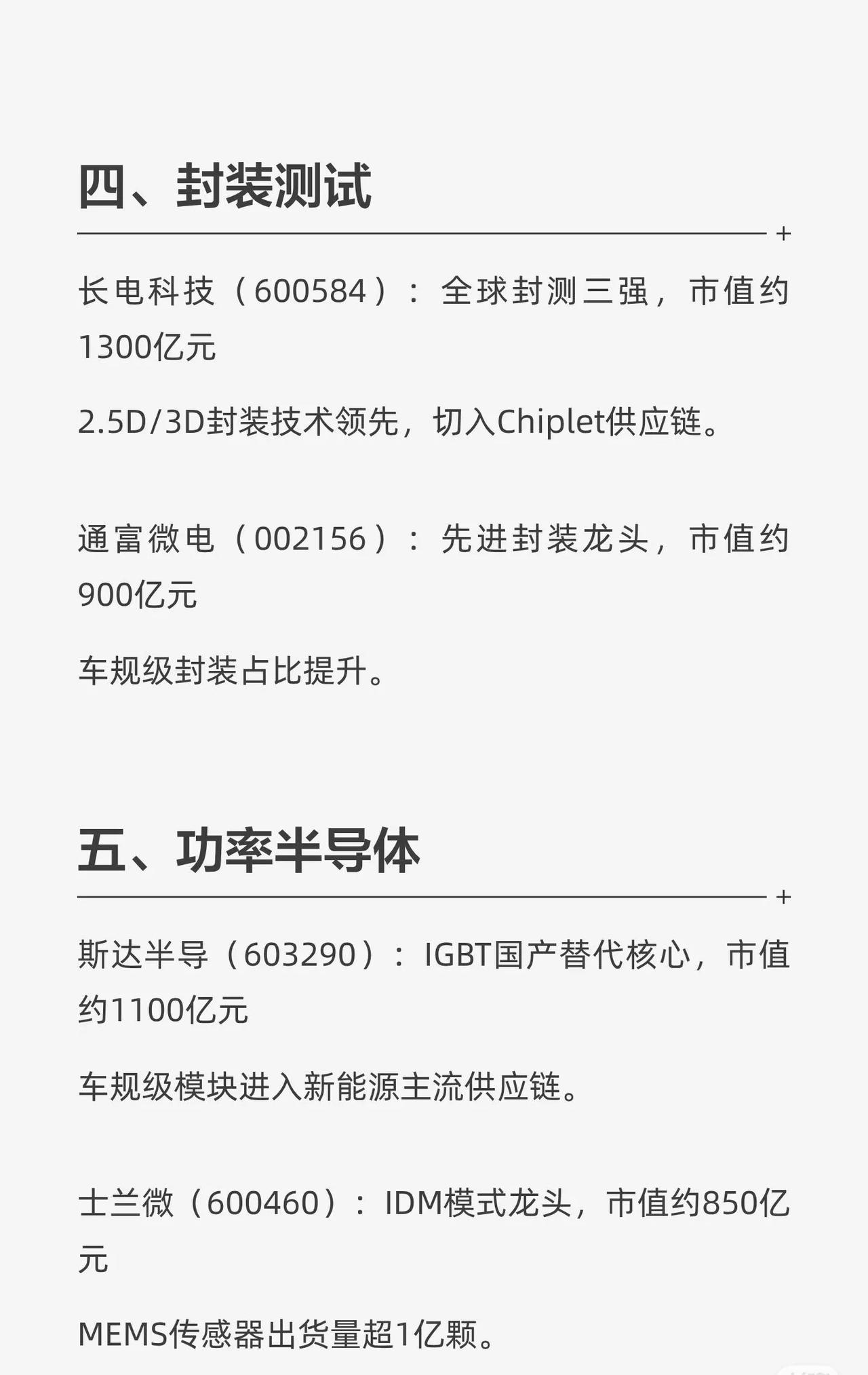

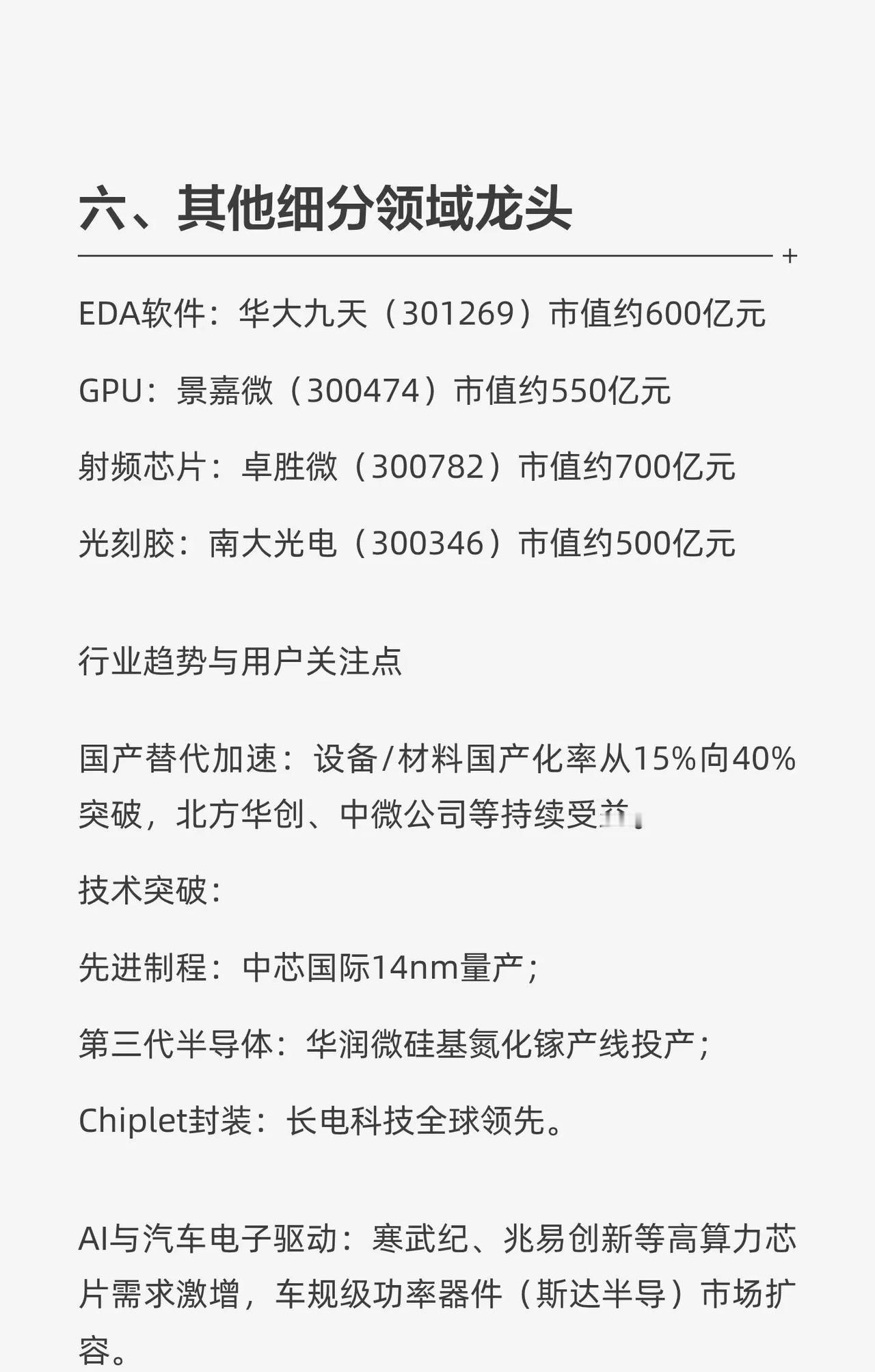

以下是对“中国半导体行业”各细分领域龙头公司及其关键信息的系统梳理与总结(截至2025年8月15日): 一、芯片设计与研发 该环节聚焦于芯片的架构设计、算法实现与软硬件协同,是半导体产业链的“大脑”。 - 寒武纪(688256):AI芯片领军者,市值约4200亿元。核心产品为云端智能芯片与加速卡,深度受益于AI算力爆发。 - 海光信息(688041):高端CPU/DCU供应商,市值约3800亿元。受信创(信息技术应用创新)与AI双轮驱动,在金融、能源等关键领域市场份额领先。 - 兆易创新(603986):存储芯片+MCU(微控制器)双龙头,市值约1800亿元。在存储与控制芯片领域具有综合优势。 二、半导体制造与代工 负责将设计图纸转化为实际芯片,是产业链中资金与技术密集的核心环节。 - 中芯国际(688981):国内晶圆代工龙头,市值约5500亿元。已实现14nm FinFET工艺量产,12英寸晶圆月产能达60万片,代表国内先进制程最高水平。 - 华虹半导体(688347):特色工艺代工龙头,市值约2100亿元。专注于差异化工艺,满足特定应用场景需求。 三、设备与材料 为芯片制造提供必需的硬件工具与基础材料,是实现国产替代的关键领域。 - 北方华创(002371):半导体设备平台型龙头,市值约3200亿元。在刻蚀、薄膜等核心设备领域推动国产替代,7nm设备已完成验证。 - 中微公司(688012):刻蚀设备龙头,市值约1800亿元。其电容耦合等离子体刻蚀技术处于国际领先水平。 - 沪硅产业(688126):大硅片国产化先锋,市值约950亿元。300mm(12英寸)硅片月产能达15万片,国产市场份额约18%。 - 安集科技(688019):抛光液龙头,市值约450亿元。成功打破化学机械抛光(CMP)材料的国际垄断。 四、封装测试 芯片制造完成后的重要环节,决定芯片最终性能、功耗与可靠性,也是提升集成度的关键路径。 - 长电科技(600584):全球封测三强之一,市值约1300亿元。在2.5D/3D封装技术上领先,并已切入Chiplet(芯粒)先进封装供应链。 - 通富微电(002156):先进封装龙头,市值约900亿元。车规级封装业务占比持续提升,服务汽车电子需求。 五、功率半导体 专注于电能转换与控制的核心器件,在新能源、电动汽车等领域应用广泛。 - 斯达半导(603290):IGBT(绝缘栅双极型晶体管)国产替代核心企业,市值约1100亿元。其车规级模块已进入新能源汽车主流供应链。 - 士兰微(600460):IDM(垂直整合制造)模式龙头,市值约850亿元。MEMS传感器出货量已超1亿颗,具备设计与制造一体化优势。 六、其他细分领域龙头 涵盖EDA软件、GPU、射频芯片、光刻胶等高技术壁垒或专用领域。 - 华大九天(301269):EDA(电子设计自动化)软件龙头,市值约600亿元。支撑芯片设计全流程,是国产EDA的代表。 - 景嘉微(300474):GPU(图形处理器)领域代表企业,市值约550亿元。 - 卓胜微(300782):射频芯片龙头,市值约700亿元。 - 南大光电(300346):光刻胶领域重要企业,市值约500亿元。 行业趋势与用户关注点 1. 国产替代加速设备与材料领域的国产化率正从15%向40%突破,以北方华创、中微公司等为代表的企业持续受益政策与市场需求双轮驱动。 2. 技术突破不断 - 中芯国际实现14nm FinFET工艺量产,标志国内先进制程迈上新台阶。 - 第三代半导体(如氮化镓)逐步落地,华润微相关产线已投产。 - Chiplet(芯粒)封装技术全球领先,以长电科技为代表。 3. AI与汽车电子驱动需求爆发 - 寒武纪、兆易创新等企业的高算力AI芯片需求激增。 - 斯达半导等功率半导体企业在车规级模块市场快速扩容,受益于新能源汽车渗透率提升。 如您有特定领域(如AI芯片、设备国产化、封测技术、功率器件等)的进一步问题,或需要对比分析某些公司,欢迎继续提问!