“这是价值事务所的第1933篇原创文章

在此前讲AI的文章中所长讲过半导体相关的机会非常值得我们重视,毕竟AI想发挥作用需要进行庞大的计算和连接,对高性能芯片的依赖程度极高,这也是为什么咱们国内对芯片自主可控非常重视,可以说想方设法补足各种先进制造方面的短板,并努力促进上游设备、零部件、材料及制造领域发展。

由于现如今先进制程产能一直呈现供不应求的状态,绝大多数有能力的企业都在想方设法扩产。按照机构的预测,全球7nm以下的先进产能将从2024年的85万片增长至2028年的140万片,复合增长率达14%。产能的增长可以说直接提示了半导体市场的巨大机会。

站在这个角度看,半导体在未来相当一段时间内其实都非常值得关注,不过,虽然半导体行业当下非常值得关注且具有巨大机会,但这个行业确实过于复杂和专业了,远超绝大多数人的能力圈。对于绝大多数个人投资者而言,所长认为其实相关行业的ETF如科创半导体ETF(588170)和芯片ETF(159995)更值得大家参与。

其中科创半导体ETF(588170)主要聚焦于材料和设备环节,属于芯片厂商的上游,不仅是整个半导体产业的根基,更是解决芯片卡脖子问题的最根本和最终的解决方案。所谓兵马未动,粮草先行,随着国产替代的逐步推进,材料设备板块也逐步迎来了业绩的兑现。可以预期的是,只要半导体产业的国产替代还没有最终完成,半导体材料设备板块就将长期受益,享受业绩和估值的双重提升。

芯片ETF(159995)则重点覆盖制造和封测等下游环节,直接受益于信息时代的大爆发,尤其AI时代来临后更是深度受益。

可以说,科创半导体ETF(588170)和芯片ETF(159995)这样一个偏中上游、一个偏下游的产品,就构成了半导体行业的一篮子解决方案,不仅可以让我们普通投资者最大程度吃到行业红利,同时还能规避单个企业暴雷的风险,是投资半导体行业最简单有效的方式了。

今天我们要讲的就是半导体产业中上游设备商北方华创。

01价值事务所国产半导体设备少有的平台型企业

北方华创,2016年由七星电子与北方微电子战略重组而来,前者是原有的几大国营优质电子厂的整合体,后者原是由北京电控联合清华、北大、中科院微电子所、中科院光电所共同出资设立的高兴科技企业,来头可谓不小,毫不夸张地说,其自诞生之日起,其就被赋予了大国技术突破的核心使命。

因此,一路走来,公司承担了多个国家科技重大专项。比如近期国家“十二五”规划《极大规模集成电路制造技术及成套工艺》,公司就扮演了十分重要的角色。

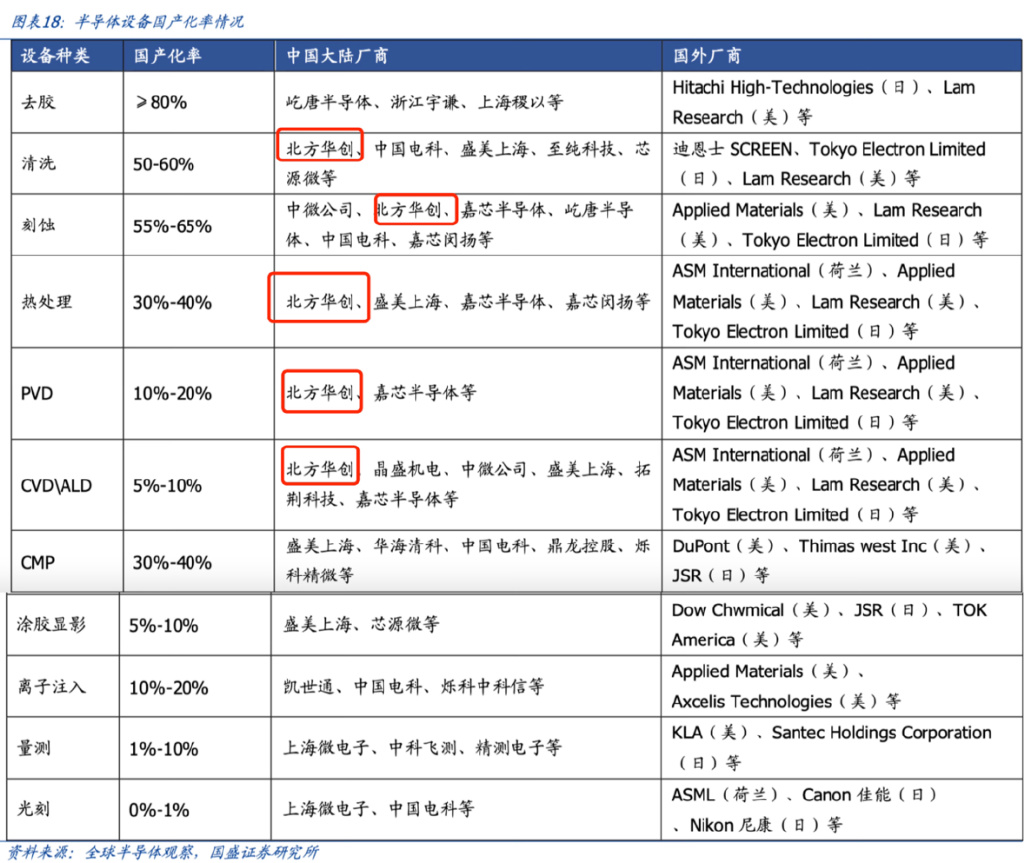

经过多年的高强度研发投入以及外延并购,公司已掌握多项集成电路核心技术,形成国产半导体装备领域最为全面的布局,成功覆盖薄膜沉积、刻蚀、热处理、清洗设备等领域。

今年Q2,北方华创又以16.87亿元收购芯源微9.49%股份,并计划增持至控股,整合涂胶显影、清洗设备,如此形成“光刻—刻蚀—涂胶—清洗”一体化解决方案,直接对标东京电子。同时,公司还参与设立北京集成电路装备产业投资并购二期基金(规模25亿元),聚焦产业链上下游技术整合与市场拓展。

目前,公司的客户基本覆盖国内泛半导体各细分领域龙头,在芯片领域,国内主流的圆晶厂几乎都是其客户,在LED、面板、新能源光伏等领域也覆盖了三安光电、华灿光电、隆基股份、晶澳太阳能、京东方等龙头客户。

02价值事务所短中长期业绩都值期待

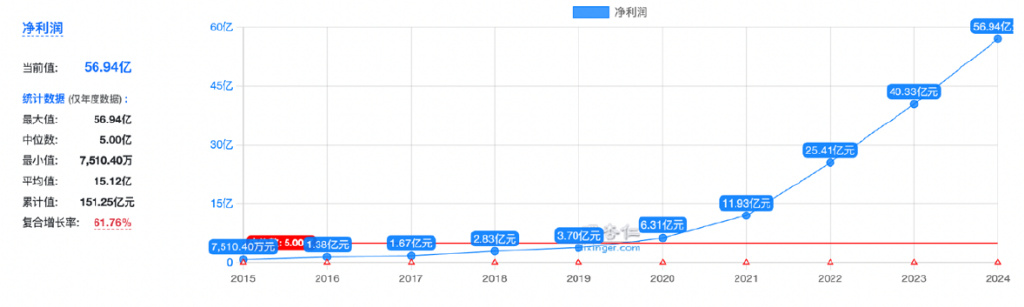

作为少有的国产半导体设备平台型企业,北方华创可以说持续受益于国产替代+产品线延展,近些年,其业绩不断高涨,在手订单亦不断增加,近十年净利润复合增速高达61.76%!而且在持续高增这么多年后的2025Q1,公司手上的合同负债仍有57.51亿,充分说明公司仍处在高景气阶段,未来相当一段时间的业绩都有保障。

一方面,咱们国内的国产替代大潮可以说才刚刚开始(当前我国设备国产化比例还非常低,北方华创所处的好几个领域国产替代率都在30%以下),另一方面,北方华创几乎是国产半导体设备领域的独苗(不论技术实力还是产品线的丰富度,都鲜有企业可与之匹敌),不论从半导体设备的重要性还是国产替代的紧迫程度来看,北方华创堪称国产替代之王,长期成长逻辑其实非常清晰。

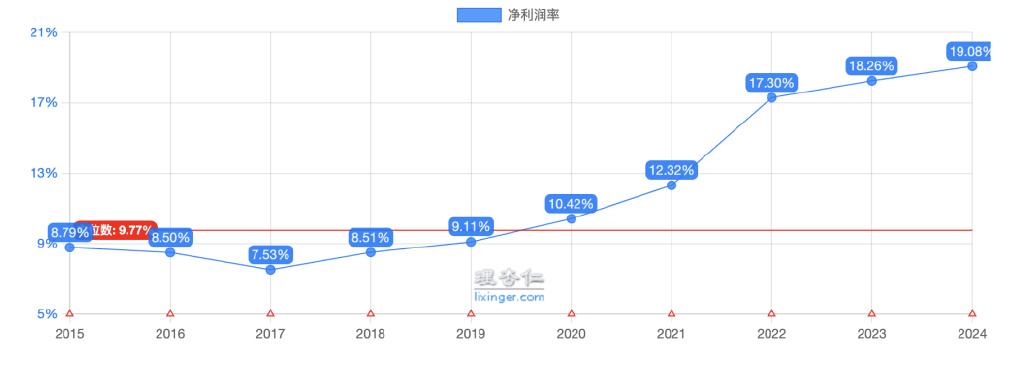

尤其值得一提的是,北方华创发展到现在,虽然也在不断研发、推出新品,但是公司层面的研发费用、毛利率已经很少会有大幅波动,如今表现在业绩层面就是利润增速、利润率均在稳定增长。

换句话说就是,北方华创现如今既具备十足的成长性,同时也算是进入“收获期”,可以更多考虑股东回报而不是伸手向资本市场要钱了,这在半导体领域其实是比较少见的。

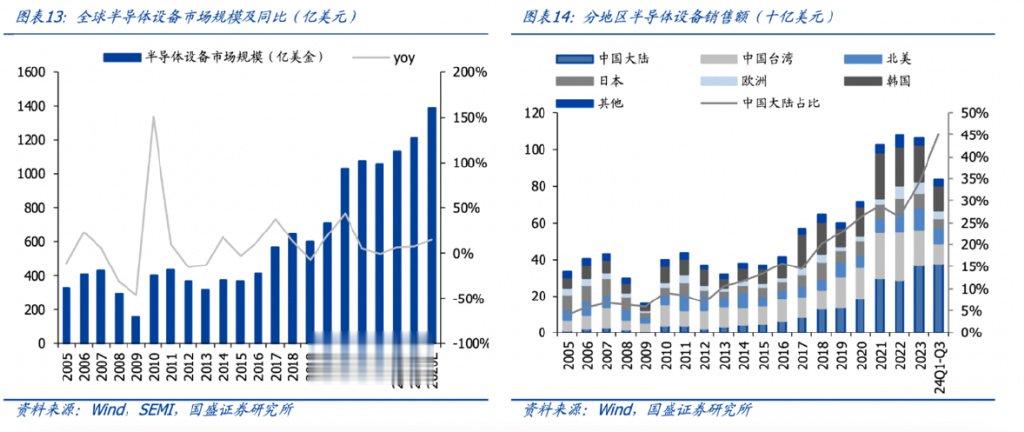

全球半导体设备的市场规模也在不断增长,根据SEMI的预测,2025年全球半导体设备市场规模有望达1210亿美元,而中国大陆又是半导体设备销售全球占比最高的地区。

哪怕高速增长这么多年,且利润都处于收获期了,北方华创这个国内第一的芯片设备厂商现如今的营收、市占率和中国第一大芯片设备市场的地位也还相差甚远!抛开比较特殊的光刻机领域的ASML,全球行业龙头美国应用材料公司(AMAT)2024年营收规模为271.8亿美元,是北方华创2024年营收298.38亿人民币的近7倍。

所以,哪怕北方华创一年营收都已经300亿了,未来也有非常大的成长空间。今年Q1在往年如此高基数的情况下,公司依然能实现营收82.06亿元(同比+37.9%)、净利润15.7亿元(同比+38.8%)的好成绩,其中CCP刻蚀机、ALD设备、高端清洗机贡献显著。还正式发布了12英寸离子注入设备及电镀设备(ECP),进一步完善半导体装备全流程布局,覆盖逻辑、存储、先进封装等领域。

总之,在国产替代的浪潮下,北方华创凭借深厚的技术积淀、全面的产品布局以及持续的整合拓展,现如今已然站在了国产半导体设备崛起的风口。从政策护航到市场刚需,从在手订单的充足保障到新品迭代的不断突破,这个承载着大国技术突破使命的龙头企业,正以稳定的盈利增速和清晰的成长逻辑一步步缩小与全球巨头的差距。未来,随着国内半导体产业的持续扩张与技术攻坚,北方华创迟早有一天会站上全球半导体设备舞台上最核心的位置。