库存周期本质上是需求周期的衍生,且存在明显滞后性,成品库存作为企业生产的结果,其变化根源在于需求的扩张与收缩。

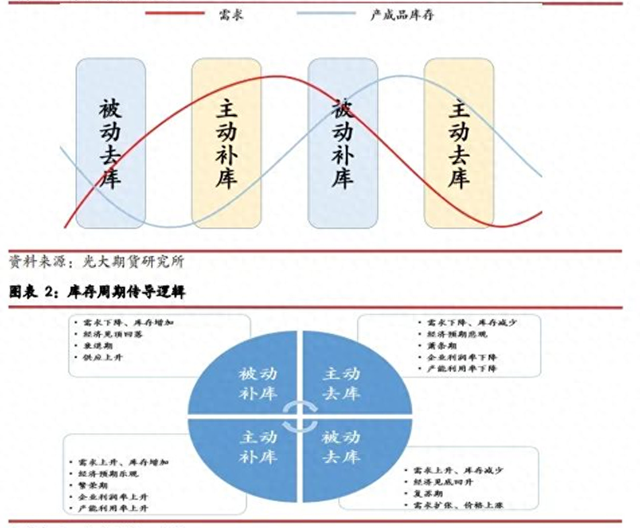

在实际的生产运营过程中,生产和需求并不同步。从生产计划制定、原材料采购,再到产品生产出来进入市场,这中间存在着一定的时间差。正是这个时间差,使得库存成为了调节生产与需求关系的关键缓冲带。当生产与需求之间出现差异时,库存就会产生波动,进而形成了库存周期。一般而言,库存周期可以细致地划分为四个阶段:

1、被动去库(复苏阶段):也就是行业的复苏阶段,此时市场需求率先开始回暖,但由于企业的生产调整需要时间,生产供应暂时跟不上需求的增长步伐,从而导致库存被动下降。在价格方面,也会出现明显的上涨拐点。

2、主动补库(繁荣阶段):随着经济形势的进一步好转,市场进入主动补库阶段,即繁荣阶段。在这一时期,经济持续增长,市场需求旺盛,产品价格不断上涨,企业的利润得到显著改善,为了获取更多的利润,企业会扩大生产规模,主动增加库存,在这个阶段的后期,市场需求可能会逐渐达到顶峰,增长速度放缓甚至出现下滑的迹象。

3、被动补库(衰退阶段):当市场发展到被动补库阶段时,也就是衰退阶段来临。前期企业主动补库,使得市场上的产品供应大量增加。然而,一旦需求增长停滞或者开始下降,就会出现供过于求的局面,产品价格随之下跌。在终端市场,库存开始被动累积,这种压力会逐渐向上游传导,引发“负反馈”风险。

4、主动去库(萧条阶段):主动去库阶段是行业的萧条阶段。在这个阶段,市场呈现“供需双弱”的格局。由于产品价格下跌,企业利润减少甚至出现亏损,为了应对亏损压力,企业不得不主动减产,降低库存水平。此时,供应下降的速度要快于需求下降的速度,这也为下一周期的供需调整奠定了基础。

在分析钢铁行业的库存周期时,我们通常运用“价格+库存”的分析框架,对黑色系的上中下游进行全面剖析。通过这种方式,我们能够根据钢材本身所处的库存周期阶段,对后续的价格变化进行合理展望。

回顾历史,自1960年至今,我国钢铁行业已经完整地经历了6轮库存周期。目前,行业正处于第7轮库存周期的主动去库阶段。这意味着当下需求和库存都在向下运行,市场处于相对低位筑底的状态。要推动行业走出低谷,实现上升,关键还在于需求端的拉动。从目前的情况来看,我们的钢材库存已经经历了较长时间的去库过程,并且库存水平已经降至历史低位,进一步下降的空间十分有限,这也预示着我们的行业可能正处在“主动去库”向“被动去库”的过渡阶段。

从中长期来看,一旦黑色系进入主动补库周期,在当前绝对低库存水平的背景下,钢材价格的弹性将会进一步放大。这是因为库存的短缺会使得市场对钢材的需求更为敏感,价格波动的幅度可能会更大。后续整体黑色商品价格很有可能会受到补库周期预期的影响,呈现出偏强运行的态势。