作为2024年国内车企销量冠军,比亚迪的2025年一季报数据依旧亮眼。

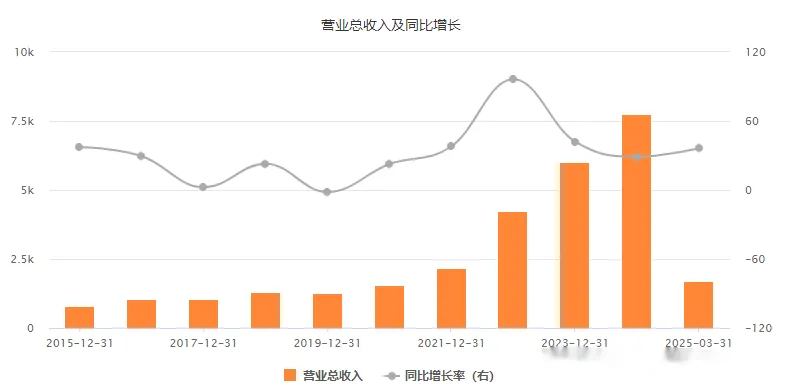

报告显示,2025年一季度比亚迪营收为1703.60亿元,同比增长36.35%;净利润为94.43亿元,同比增长97.93%;销售净利率为5.54%,同比增长1.72%。2025年前5个月,比亚迪销量为176.34万辆,同比增长38.70%。

前些日子,长城汽车董事长魏建军在接受新浪财经CEO邓庆旭采访时表示,“现在汽车产业里的‘恒大’已经出现,只不过还没爆而已。”

此言一出,不少舆论将目光聚焦于新能源汽车行业的龙头企业比亚迪,质疑其高负债经营可能隐藏着类似恒大的风险。

当然,每个人的分析角度、认知、利益不一样,咱们也不能谁说的对还是不对,反正。

我的看法是:

比亚迪肯定不会成为下一个恒大!

目录

一、大家为什么说比亚迪是下一个恒大?

二、如何看待企业负债

三、新能源汽车行业与房地产行业的区别

四、新能源汽车高负债与房地产高负债的对比有哪些不同

五、汽车行业的负债经营情况

六、比亚迪95%的负债主要是无息负债

七、无息负债相比有息负债的区别有哪些

八、钱花在哪了?比亚迪的负债都去了哪里

九、比亚迪的现金流分析

十、比亚迪比其他新能源电动企业的的优势有哪些

十一、比亚迪目前面临哪些困境

01

大家,为什么说比亚迪是下一个恒大?

很多人说比亚迪就是新能源汽车的下一个恒大,为什么这么说呢?还是大家比较关注负债的问题。

根据2025年第一季度比亚迪公布的数据,比亚迪资产负债率70.71%,总负债5943.66亿元。

一个企业资产负债率70高不高?

除了金融行业外,其实是高的。这个高,是我们按照正常企业,来看的。资产负债率高低,确实是评价一个企业财务风险非常重要的指标,但这只是其中之一,并不是全部。

要评估一家企业是否有财务风险,除了资产负债率外,还要分析行业发展、企业经营特性、财务杠杠的负债结构等其他因素。

很多大企业,确实是因为负债率高,最终把公司搞成倒闭、破产的,甚至是犯罪的,所以看到比亚迪这么高的负债金额和比例,让认产生怀疑,我觉得也正常。

所以非常有必要,分析一下比亚迪的负债,到底是风险还是机会?

02

如何看待企业负债

不管是工作还是生活,为了提高效率,实现最大的收益,都需要杠杠。但是任何的杠杠的都有双面性的。

例如我们现在聊的财务杠杠,在行业和自己生意上升期的时候,猛加加财务杠杠是没有问题,但是如果行业和自己生意下行期,或者是加杠杠的时候是上升期,到下行期的时候,杠杠降不下来,风险就产生了。

当然,有些企业就靠杠杠活着的,那么这风险就更大了,因为行业和企业有任何的大一点的波动,企业都会完蛋。

因为财务杠杠高、过度负债,这几年很多企业都倒闭了,甚至出现比这还大的风险。

这也跟经济下行、产业结构调整、国家政策息息相关。

企业负债风险大小,不仅跟金额大小有关系,还与与企业负债结构、行业发展状况、企业市场规模、国家政策、企业竞争力等息息相关。

单纯拿企业负债大小来评价风险大小,是不科学的。

03

新能源汽车与房地产行业不一样

新能源汽车和房地产,看似都是“花钱多”的行业,但两者的底层逻辑差太远了,这也决定了比亚迪和恒大的命运根本不可能一样。

其一,现阶段行业市场天差地别

新能源汽车是什么?是消费品,是科技产品,是年轻人换手机一样的节奏在换车。现在流行“半年一改款,一年一换代”,智能化、快充、自动泊车这些功能更新得飞快,消费者的换车周期已经从过去的10年缩短到3-5年。

而且,新能源车不光卖国内,还能出海。2025年上半年,咱们国家新能源车卖了近700万辆,同比增长超40%,出口量也在猛增。这说明什么?说明这个行业还在高速增长的增量市场里奔跑。

反观房地产呢?房子能用几十年,物理寿命长,更新慢。以前靠投资炒起来,现在大家都不信房价只涨不跌了,买房的人少了,需求萎缩,市场从“抢着买”变成“没人接盘”。很多城市新房都卖不动,甚至出现“买了还能退”的离谱现象。

说白了,房地产已经进入存量博弈阶段,而新能源汽车还在开疆拓土的上升期。一个在爬坡,一个在下坡,你说它们的负债能一样看待吗?

其二,政策导向完全不同

你想啊,过去几十年,燃油车核心技术都被欧美日韩攥着,我们合资了几十年也没拿到真东西。现在新能源给了我们一次弯道超车的机会,国家能不全力扶持吗?

所以你看,新能源车有购置税减免、有地方补贴、有双积分政策激励,充电桩建设还被写进小区规划强制执行。上海的新建小区,10%的车位必须配充电桩——这是什么?这是国家在真金白银地推你往前走。

而房地产呢?过去是“经济支柱”,现在是“风险管控对象”。限购、限贷、三道红线、房产税试点……哪一条不是在给杠杆踩刹车?以前是鼓励你借钱盖楼,现在是怕你借太多还不上。

一个是被国家战略托举的朝阳产业,一个是被政策反复调控的成熟行业,你说它们的负债逻辑能一样吗?

其三,产业链结构和依赖的资源不一样

房地产靠什么?靠土地、靠银行贷款、靠预售回款。它的核心资源是地理位置和政策红利。盖出来的楼如果卖不掉,就成了“烂尾楼”,资产直接变废铁。

新能源汽车呢?它的核心是技术:电池、电机、电控、智能驾驶、车联网。这些投入虽然也烧钱,但它形成的是可积累的技术资产。比如比亚迪搞刀片电池、DM-i混动系统,哪怕短期销量不好,这些技术也能用在下一代车上,持续变现。

而且新能源产业链更长,上下游联动更强。上游有锂矿、中游有电池厂,下游还能做换电、电池回收、智能出行服务。

这不是简单的“盖楼卖房”,而是一个技术驱动、生态协同的现代制造业体系。

04

新能源汽车高负债与房地产高负债的对比有哪些不同

高负债不一定就有风险,关键看负债是“良性”还是“恶性”。新能源汽车和房地产的高负债,风险等级差得不是一点半点,这也是比亚迪不会成下一个恒大的核心原因。

其一,欠的钱"软硬"不同房地产的负债是"硬性杠杆",核心靠有息借款。比如恒大暴雷前,有息负债占比超60%,钱来自银行贷款、信托、公司债,利息8%-10%起步。

这种负债有"双重压力":

一是利息必须定期付,不管房子卖不卖得出去,每年光利息就能吃掉大量利润;

二是本金到期必须还,要是房子卖不动、借不到新钱,马上违约。市场一波动,直接崩盘。

新能源汽车的负债是"软性杠杆",是以无息负债为主的柔性杠杆为特征。即使头部企业负债规模较大(如比亚迪总负债超5900亿元),但有息负债占比通常低于10%,90%以上为应付账款、合同负债等经营性无息负债。

这类杠杆本质是对上下游资金的合理占用:应付账款是对供应商的信用账期,合同负债是客户预付的购车定金,均无需支付利息,且偿还节奏与经营周期高度匹配。

其二,钱花出去的回报不同房地产的钱投出去就"冻住"了,流动性极差。房企借钱主要买地、盖楼,形成的资产是土地、在建工程这些不动产。

行业下行时,土地卖不上价,在建工程停工就成"烂尾楼",资产大幅缩水。而且买地盖楼是"一次性投入",卖不动就收不回成本,杠杆资金全成了坏账。

新能源汽车的钱投出去是"活起来"的,形成"增值资产"。比亚迪的负债资金主要投研发(比如电池、智能驾驶)和产能建设,这些投入直接提升产品竞争力。

比如投钱搞刀片电池和DM-i技术,销量就涨,形成"投入-技术突破-卖更多车-回现金流"的正向循环。就算短期市场波动,积累的技术和产能也有长期价值,不会像房地产资产那样被动缩水。

其三,风险传染力不同房地产高负债风险会"连环炸",冲击力极强。房企跟金融系统绑得太紧,一家违约可能引发连锁反应:

银行坏账增加、信托产品违约、供应商收不到钱倒闭,甚至购房者因"烂尾楼"维权,形成系统性风险。

恒大2万多亿债务牵连8000多家供应商、数十家金融机构,影响太大了。

新能源汽车高负债风险是"局部的"。行业风险主要集中在技术落后、没竞争力的企业,优质企业的风险可控,传导范围有限。

就算个别企业出问题,行业也不会整体崩盘,反而可能"优胜劣汰"优化格局。

其四,化解风险的主动权不同房企化解风险全靠外部:一是卖房回款,二是融资环境。但行业下行时,往往"卖房难"和"融资紧"一起来,企业根本没主动权,只能被动承受"去杠杆"的痛,甚至倒下。

新能源汽车企业能主动改善经营。短期现金流紧张了,能优化供应商账期、调整生产节奏;长期能靠技术突破打开新市场(比如海外出口、高端车型),从根本上增强偿债能力。

说白了,房地产高杠杆是"高成本、强刚性、低回报"的危险杠杆,新能源汽车高杠杆是"低成本、弱刚性、高回报"的良性杠杆。

两者的差别,不止是负债规模,更是负债性质、资金用途和风险可控性。

05

汽车行业的负债发展情况

汽车制造业天生就是“高负债”行业,不管是传统燃油车还是新能源汽车,想发展都得靠负债,这是行业特性决定的。

其一,全球车企都高负债,是普遍现象

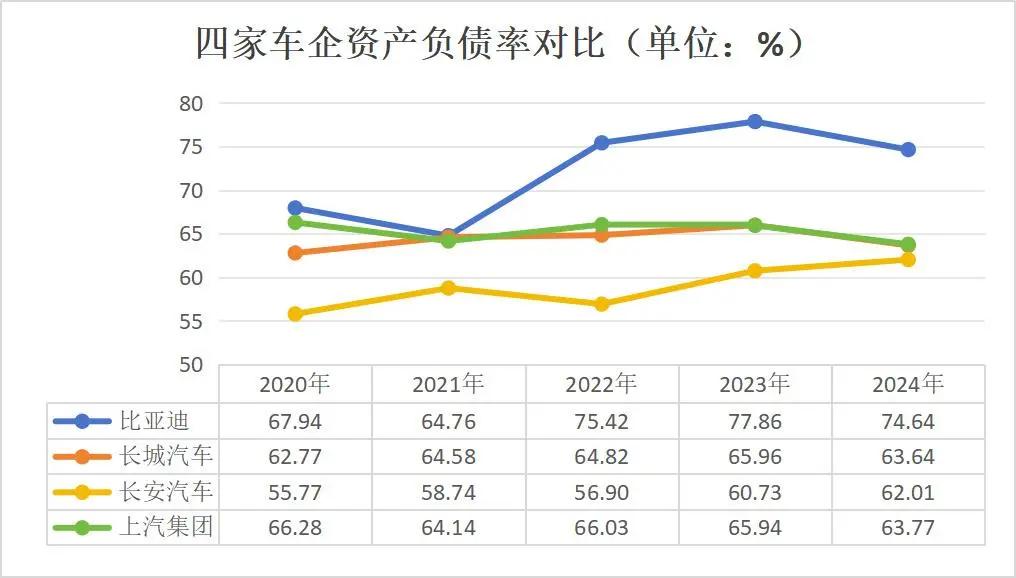

2024年全球主流车企资产负债率都不低:福特84.27%,通用76.55%,大众68.92%,就连以“精益管理”著称的丰田也有61.07%。这些百年车企经历了多轮周期,负债率始终维持在60%以上,说明高负债是汽车行业的常态,不是比亚迪独有的问题。

国内车企也一样,奇瑞负债率88.64%,蔚来、赛力斯都在87%左右,比亚迪74.64%、吉利69.74%、长城63.64%,虽然比普通制造业50%左右的平均水平高,但在行业里算中等。

我们列举了四家中国车企的资产负债率对比

其二,高负债核心之一:产能扩张要花很多钱

汽车产能建设是真烧钱,一条现代化生产线投个几十亿很正常,完整厂区建设加设备、培训,单基地轻松超50亿。比亚迪为了抢全球市场,国内外布局18个生产基地,总投资超千亿,这些钱光靠自己利润不够,必须靠股权+债权融资,负债自然就高了。

而且产能建设有需要很长时间,从规划到投产要2-3年,为了不缺货,车企得提前布局产能,这种“产能先行”策略更增加了资金压力。2024年国内新能源车企新增产能规划超1000万辆,对应投资超5000亿,大多靠债务融资撑着。

其三,高负债核心之二:技术迭代持续烧钱

新能源汽车时代,研发投入是“生存成本”,比传统燃油车花钱多得多。以前研发聚焦发动机、变速箱,现在要搞电池、电驱动、智能座舱、自动驾驶,复杂度和资金需求翻了好几倍。

2024年比亚迪研发支出531.95亿元,占营收6.85%,比很多中小车企全年营收还高;蔚来研发投入占比快20%了。一款新车研发要3-5年,一个自动驾驶系统要几千名工程师持续投入,这种“无底洞”式的投入,逼得企业必须不断融资。

为了不被技术淘汰,车企只能维持高强度研发,形成“研发投入-负债增加-再投入”的循环,这也是新能源转型企业负债率更高的主要原因。

除了以上两个原因外,为了应对销售,大量的存货,也占用了巨额资金。

06

比亚迪95%的负债,主要是无息负债

看负债不能只看金额,结构比规模更重要。比亚迪的负债里,95%都是不用付利息的,这才是关键。

截至2025年一季度,比亚迪总负债5943.66亿元,有息负债只占5%(约286亿元),剩下95%全是经营性无息负债。

286亿的有息负债,摊到一年利息也就几十亿。而比亚迪2024年净利润400多亿,经营性现金流接近1700亿,光利润就能覆盖几十倍的利息支出,偿债能力稳得很。

而且比亚迪信用好,融资成本比行业平均低得多,利息保障倍数很高,靠利润轻松覆盖利息。

更关键的是,它的95%无息负债背后,反映的是强大的产业链话语权和市场号召力。

能让供应商愿意赊账?说明你订单稳定,信用好。

能收客户大笔定金?说明产品抢手,消费者认可。

能分期付设备款?说明你在扩产,未来可期。

这些都是企业竞争力的体现,而不是风险信号。

反过来说,如果一个企业既没有客户预付款,又拿不到供应商账期,还得靠高息贷款维持运营,那才真叫危险。

这些无息负债主要包括:

应付账款2416亿元(占无息负债41.3%):欠供应商的货款。别觉得“拖欠货款”不好,这其实是行业头部企业的特权——比亚迪采购规模大、合作稳定,供应商愿意给账期,相当于免费拿上游的钱运营。

看下表,比亚迪2应付账款占营收的比例是31%,向上游供应商付款的平均周期是127天,明显低于行业。

根据应付账款账龄结构占比,比亚迪99%以上应付账款的账龄都在一年以内,表明比亚迪与供应商结算周期较短,短期偿债情况良好,资金周转效率极高。

这意味着,目前企业仍能与供应商保持稳定健康的关系,仅仅是合理利用商业信用延长付款周期,暂无恶意拖欠行为。

其他应付款1434亿元(占24.8%):包括设备采购款等,多跟产能扩张相关。比如买生产线时约定分期付款,减轻一次性大额支出压力,还能保证产能建设有序推进。

合同负债437亿元:客户预付的购车定金。在汽车行业库存压力大的时候,能收到这么多预付款,说明市场认可比亚迪的产品,甚至供不应求,这既是无息资金,也是竞争力的证明。

2024年,比亚迪的应收账款增速低于营收增速,也说明了企业对于供应链下游的议价能力增强,拥有更高的行业地位和更好的商业信用,资金管控能力增强。

比亚迪的迪链

说到比亚迪的无息负债,一定绕不开他的迪链。什么是迪链,其实就是类似商业承兑汇票。

迪链对于比亚迪来说有两个作用,一个是可以再挣一次供应商的钱,二是通过供应商融资。挣一次供应商的钱,这个比较简单一些,迪链联合各个金融机构,把供应商与比亚迪的应收帐款转让给金融机构,自己收取一定的费用。或者转让给自己,自己再转让给金融机构,其实本质差不多。

那么比亚迪如何通过迪链借助供应商为自己融资呢?很多人说,迪链把比亚迪的应付账款规模做大了,因为没有迪链,供应商自己的钱赊销不起,这个确实是。

但是这个应付账款的规模扩大,除非是虚假贸易,如果是真实贸易,那还是基于存货、下游经销商和消费者的需求而做的,所以,这个扩大,风险小很多。

在这个业务模式中,金融机构其实还是看比亚迪的信用,有的业务还是直接切比亚迪的银行授信额度,这其实风险并没有扩大。

那么迪链是不是把比亚迪对供应商的柔性对付的债务变成刚性兑付的金融债务呢?其实是的,因为之前对供应商的债务发生逾期,可以不上银行征信、可以和供应商协商。如果是金融机构,到期必须要对付。

但是这要看迪链的业务中,哪些业务是直接切了比亚迪的授信额度,哪些是占供应商的授信度和用的是比亚迪的信用,在这里授信主体与信用主体就发生了分离,也不会上比亚迪的征信,逾期,金融机构还是跟供应商差不多,可能要比供应商的态度更强一些,但是未来还要做这些业务,金融机构也需要考虑,当然,这是我们说的最坏打算。

还有的就是,比亚迪所有的应付账款,不可能都采取迪链的模式,因为他们自己也会考虑刚性兑付的压力。

所以说,迪链对比亚迪造成多大风险,是严重夸大了。

07

无息负债相比有息负债的区别有哪些

比亚迪95%是无息负债,这是它财务风险低的核心原因。有息负债和无息负债的差别,不止是“要不要付利息”那么简单。

表面上看,有息负债有成本(利息),无息负债没成本。但其实无息负债也有“隐藏成本”,比如拖欠供应商货款太久可能影响合作,比如供应商会把价格加搭到配件里、但总体成本比有息负债低得多,尤其是逾期时差别更明显。

更关键的是对现金流的影响:

第一,现金流压力完全不同。

有息负债像“定时炸弹”:每个月、每个季度都得准时付利息,雷打不动。哪怕你这个月没钱,也得想办法凑,不然就是违约、降信用、被追债。

而无息负债呢?它是跟着经营节奏走的。

你什么时候卖车,什么时候收钱,什么时候付款,都可以协调。供应商也不会因为你晚付一个月就断供——毕竟还想跟你长期合作呢。

第二,还款节奏更灵活。

有息负债到期要还本金,可能一下子要掏出几十上百亿,对企业现金流是巨大冲击。

而无息负债是分散支付的:这个月付一批材料款,下个月付一批工程款,整体现金流出平稳,不会“突然出血”。

第三,反而能增强现金流弹性。

你想想,客户先付定金,你拿着这笔钱去采购、生产,等交车时再付给供应商——这中间的时间差,是不是等于你白用了这笔钱?这就是负现金循环周期:用别人的钱,做自己的生意,还不用付利息。

比亚迪能做到这一点,恰恰说明它在产业链中处于强势地位。

当然,无息负债也不是完全没有风险。

比如长期拖欠供应商,可能影响关系;经济下行时,上下游收紧账期,也会带来压力。

但总体来说,这种风险是可控的、局部的,远不像房地产那种“系统性暴雷”来得致命。

08

钱花在哪了?比亚迪的负债都去了哪里

有人问:你借这么多钱,到底干啥去了?是不是乱投资?

我们来看比亚迪的钱花在哪了:

第一,搞研发。2024年研发投入542亿,相当于每天烧掉1.48亿!2025年一季度又投了142亿,同比增长34%。这些钱用来搞电池、芯片、智能驾驶,全是“卡脖子”的核心技术。

第二,搞自研自产。电池、电机、电控、IGBT芯片、车规级MCU,全部自己造,三电自供率超90%。这不仅保障了供应链安全,还让单车成本降了15%以上,毛利率做到23.2%,比特斯拉还高。

第三,全球建工厂国内西安、深圳、长沙工厂不断扩产;海外巴西、泰国、匈牙利基地陆续开工。全球布局18个生产基地,总面积近700万平米。2025年一季度海外销量20.6万辆,同比暴涨110%,占营收近三成。

这些钱,没有拿去炒房、炒股、搞金融,全砸在了技术、产能、全球化这些实打实的硬实力上。

第四、放在存货上了

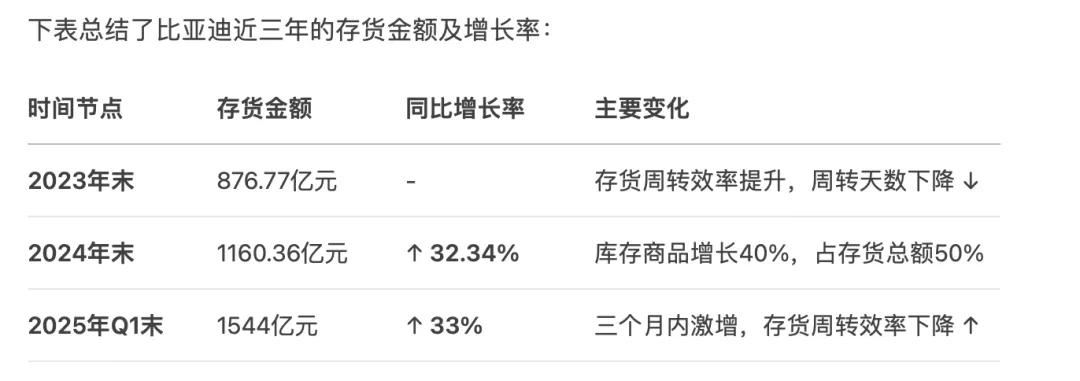

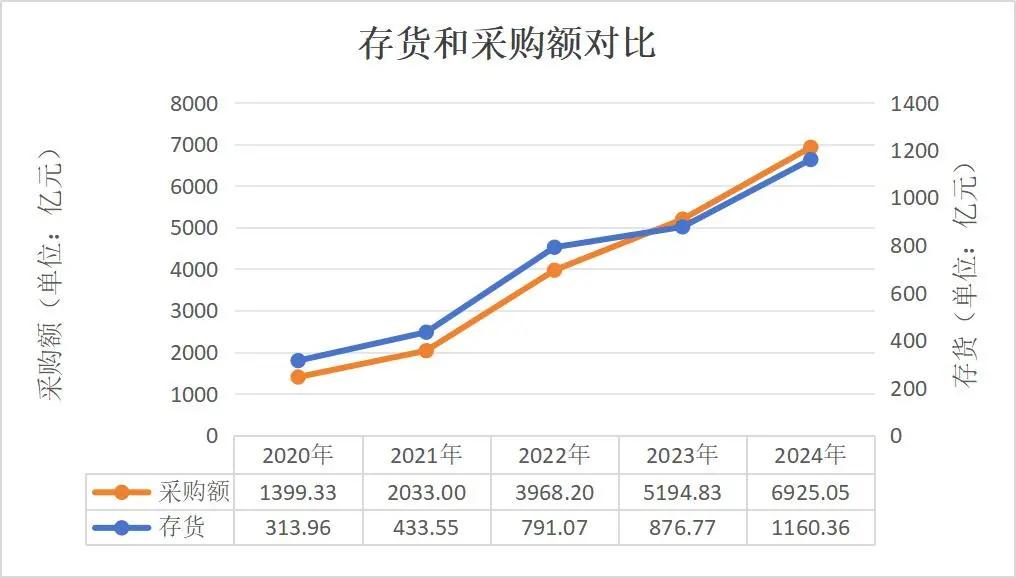

截至2025年第一季度,比亚迪存货余额为1543.74亿元,较年初增长33.04%,而2024年年末比亚迪仍有1160.36亿元的存货余额,相当于比亚迪在2024年汽车业务收入的近五分之一。

新能源汽车正在高速发展期,大量的存货,能够消费者快速购买的需求,像小米就是产能不足,定的车需要到好几个月才能拿到,严重影响了销售。

09

比亚迪的现金流分析

比亚迪经营性现金流净额连续五个季度下滑(2025Q185.81亿元,同比降16.1%),但不能光看短期波动,得结合它的发展阶段看,结构性优势才是关键。

有人说:比亚迪经营性现金流连续五个季度下滑,是不是出问题了?

2025年Q1是85.8亿,同比下降16.1%。数字是降了,但我们得看结构,不能只看表面。

第一,经营性现金流远超净利润。2024年比亚迪经营性现金流净额1697亿元,是净利润(402.5亿元)的4.2倍。净利润受折旧、摊销这些非现金成本影响大,而现金流直接反映销售回款情况,1697亿意味着“卖一辆车就回一辆车的现金”,覆盖成本后还有盈余,这是抗风险的根本。

第二,现金循环周期为负。现金循环周期=应收账款周转天数+存货周转天数-应付账款周转天数,比亚迪这指标长期为负,意思是“先用供应商的钱,再收客户的定金,自己几乎不垫钱”。这种效率比传统车企和很多新能源同行都高,扩张时自带资金缓冲。

面对短期压力,比亚迪也在主动调整:

其一、降价换销量

2025年5月,22款车型降价,最高降幅34%。表面看是让利,实则是加速库存周转,快速回笼资金。

其二、缩短账期稳供应链

2025年6月起统一将供应商付款周期缩至60天内,虽然减少了资金占用,但换来了供应链稳定,长远看更安全。

其三、股权融资

2025年3月完成435亿港元股权融资,用于海外工厂、电池研发和流动资金。行业竞争加剧前主动补资本金,减少对有息负债的依赖,截至一季度末现金及等价物1860亿元,够还近22个季度的短期有息负债,“现金为王”抗波动。

其四、政企合作降低建厂投入

国内跟地方政府合作“政府建厂房+企业租赁运营”,政府出钱搞基建,比亚迪长期租赁入驻,少花固定资产投入的钱,把现金投到核心业务上,还能拿税收返还、产业补贴,政企双赢。

10

比亚迪比其他新能源电动企业的优势有哪些

这几年暴雷的新能源车企不少,拜腾、赛麟、威马,还有宝能、恒大造车,最近哪吒也有风险。

比亚迪能稳得住,优势在哪呢?

其一,先发优势:早布局早积累

比亚迪2003年就进汽车业,2008年推出全球首款量产插混车F3DM,那会儿新能源汽车还没火,它已经在赛道上跑了。

技术沉淀:二十多年研发积累,早期踩过的电池寿命、续航坑都解决了,不用像新势力重复试错,能把资源投到前沿创新。

标准话语权:深度参与行业标准制定,电池安全、充电接口这些领域,把自己的技术成果变成通用标准,巩固地位。

市场认知:老用户用着靠谱,口碑传下来了,新品牌还在打知名度时,比亚迪已经靠信任打开市场。

其二,技术壁垒:真金白银砸出护城河

多数暴雷企业死在“没核心技术”,比亚迪靠持续投入筑起壁垒。累计研发超1900亿元,是威马融资总额的10倍,拿了11万项专利,平均每天13项。

刀片电池“针刺不起火”解决安全痛点,DiPilot智能驾驶系统迭代十余年,实现L2+全场景辅助。反观赛麟、拜腾,核心技术靠外购,供应商一断供就歇菜。

其三,垂直整合:全产业链自己说了算

暴雷车企多靠“代工+外购”,供应链一波动就完蛋。比亚迪搞“锂矿-电池-芯片-整车”全产业链闭环,70%以上环节自己掌控:青海四川有锂矿,刀片电池年产能超300GWh,车规级芯片自给率80%,全球13大生产基地。

这带来两大好处:成本比外购低15%-20%,2023年芯片短缺时别家停产,比亚迪靠自研芯片保住95%产能。

其四,规模效应:全球销量冠军的议价权

“卖得少就成本高”是新能源车企的死穴,暴雷企业多因销量低迷陷入“销量降-亏损扩”循环。比亚迪2024年全球销427万辆,是所有暴雷企业累计销量的20倍。

规模大了议价权就强:对上游,年采购超千亿,零部件采购价比中小车企低5%-10%;对下游,3000多家门店靠销量摊薄成本,单店盈利是新势力的3倍。研发成本也能摊薄,一款车研发50亿,百万级销量摊到每辆500元,而销量不足10万的企业要摊5000元,差距太大。

其五,品牌矩阵:全价格带覆盖抗风险

暴雷企业多聚焦单一价格带,抗风险弱。比亚迪从5万的海鸥(2024年销超30万),到10-20万的秦PLUS、宋PLUS(年销超50万),再到30万以上的汉、唐,甚至百万级仰望,5万-150万元全覆盖。

这样既能在下沉市场抓刚需,又能在高端市场赚溢价,2024年高端车型销量占比25%,对冲了低端价格战影响。不像拜腾死磕高端卖不动,威马中端单一市场难突围。

11

比亚迪面临哪些困境

我们前面说过,比亚迪不会成为下一个恒大,也不会成为其他倒闭的新能源电动汽车一样,但是任何企业经营都存在问题,比亚迪其实也一样。

目前比亚迪面临的问题主要有

一、存货太高、周转天数也在增加

截至2025年第一季度,比亚迪存货余额为1543.74亿元,较年初增长33.04%,创历史新高,相当于存货周转天数[存货周转天数=(平均存货余额/营业成本)×报告天数,一季度按90天计算]为89.36天,同比增加19.86天。

而2024年年末比亚迪仍有1160.36亿元的存货余额,相当于比亚迪在2024年汽车业务收入的近五分之一。

存货之外,2024年比亚迪的采购额[期末存货-期初存货+本期生产损耗原材料(按营业成本的90%计算)]也在激增。2024年年末,比亚迪的采购额为6925.05亿元,同比增长33.31%。这都说明了比亚迪在采取激进的扩张政策。

对比比亚迪的存货增速和营收增速,也可看出它的激进策略。2024年,存货增速略高于营收增速,可能导致部分月份产量高于销量,存在库存积压。

大量的存货,会导致管理成本上升、货物跌价、导致现金流减少,最终会影响公司的经营。

所以,比亚迪需要在满足客户需求的前提下,尽量要降低库存,加大销售力度。

二、经营现金流净额下降

经营现金流净额是企业能够支撑经营的核心,当然企业除了经营现金流外,还有投资现金流和筹资现金流。

截至2025年一季度,比亚迪的经营性现金流净额已经连续五个季度同比下降,现金及现金等价物增加额在2024年四个季度均为负值。

若扣除2025年一季度港股增发的433.83亿港元融资,现金及现金等价物增加额也录得负值,为-257.44亿元。

以2024年为例,比亚迪经营活动现金流出达6813.64亿元,同比增长54.12%;而经营活动现金流入为8148.18亿元,同比增速仅33.18%。支出增速远超收入

增速,导致经营性现金流净额被急剧压缩。

所以比亚迪,还需要继续加大现金流管理,防止现金流风险。

除了以上两点与现金流相关问题以外,比亚迪在经营和管理过程中还需要提升调整的也比较多:

例如降价要保证车辆质量问题、车不能只卖给经销商就完完事要最终销售给消费者的问题、新能源汽车增长放缓的问题、人均创收的问题、、、

问题都要一一的解决,这些问题都需要时间。

但是我们要思考的问题是,现在的时间节点,我们是要支持比亚迪?还是要唱衰他?

这家从2003年就开始深耕汽车业、2008年就敢量产新能源车的企业,二十多年来,始终把研发当作头等大事。他们累计投入超1900亿元,拿下11万项专利。从刀片电池、DM-i混动,到车规级芯片、智能驾驶,核心技术都牢牢掌握在自己手里,我觉得应该支持。

支持比亚迪,说大点,其实就是支持中国企业自主研发核心技术,支持“中国智造”走向世界,支持新能源汽车这个充满希望的产业,真正成为中国经济发展的新动力!

同行之间,也要互相鼓励、互相促进,毕竟:

一花不是春,独木不成林!

你如果想对比亚迪的经营与管理问题说点什么?欢迎来留言区评论!

评论列表