8月28日晚,珠海格力电器(000651.SZ)发布了备受关注的2025年半年度报告。财报显示,公司上半年实现营业收入973.25亿元,同比下降2.46%;但归属于上市公司股东的净利润达到144.12亿元,同比增长1.95%。

这份“增利不增收”的成绩单,发布于格力与小米就空调排名激烈论战的背景之下,立刻在投资者社区引发关注。这场始于第三方数据争议的“口水战”,在过去两周迅速升级,从数据真伪的辩论,演变为双方高管亲自下场“拆机”对比技术细节。财报数据与投资者的激烈反应,共同呈现了一家制造业巨头在核心业务承压、多元化艰难破局、并豪赌未来的复杂局面。

核心业务亮红灯

从财报中,不难看出格力电器的核心业务困境。

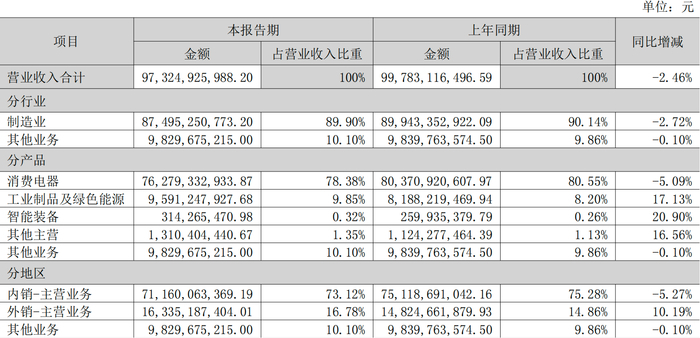

作为公司基石的消费电器板块,上半年实现营收762.79亿元,同比下滑5.09%。压力主要来自国内市场,报告期内,格力内销主营业务收入为711.60亿元,同比下滑5.27%。同时,该板块的毛利率也出现了0.29个百分点的同比下降。

公司在财报中也坦承,家用空调市场竞争持续升温,线上低端机型销量激增,导致中高端需求承压。格力电器甚至在风险提示中直言,如不能巩固和扩大原有竞争优势,将会面临市场份额损失的风险。

在主业营收下滑的情况下,利润的微增从何而来?答案是严格的成本控制和多元化业务的增长。

财报显示,格力在费用管理上成效显著。销售费用同比下降11.49%,财务费用则因汇兑收益增加而大幅下降34.02%。同时,营业成本的降幅也超过了营收降幅,显示出公司在供应链管理上的优化。

海外市场则成为对冲国内市场疲软的关键支撑点。上半年,格力外销主营业务收入达到163.35亿元,同比增长10.19%。工业制品及绿色能源、智能装备等多元化业务也增长迅速,营收分别增长了17.13%和20.90%。

这些亮点也让另一部分投资者感到满意。一位投资者表示:“对于以下两点非常满意:工业制品及绿色能源、智能装备营收分别增长17.13%、20.90%;海外业务收入163.35亿元,同比增长10.19%,创下历史新高!”

还有深度的分析则挖掘出财报中隐藏的结构性亮点。一位投资者详细拆解财报:“毛利率逆势抬升、经营现金流‘回血’速度加快、有息负债率再降、费用结构上一边砍营销一边加研发……说明公司的‘内功’在悄悄增强。”

“惊天大雷”?

财报发布后,失望情绪在投资者中迅速蔓延,许多人直言业绩“爆雷”。

最普遍的质疑声集中在,为何在“国补”政策和全球罕见高温的双重利好下,格力的营收依然下滑。一位投资者不解地问道:“今年全球高温,空调卖得那么好,业绩还这么拉胯?”另一位投资者则犀利地指出:“给予不及格评价,在大力国补的情况下,营收竟然负增长。管理层在干什么?”

与同行的对比进一步加剧了这种失望。有投资者直接列出数据:“海尔中报营收同比10.22%,利润同比15.59%;格力中报营收同比-2.66%,利润同比1.95%。”这种对比让一些人感到悲观,认为“格力终于报表体现出衰退了啊”。

还有尖锐的观点将矛头指向了财报本身和公司管理层。有老股东评论道:“格力已经把上游供应商、下游经销商变成了自己实质上的关联公司……在一定范围内,格力已经可以随心所欲调节自己的报表营收、利润和现金流。”

豪掷342亿的未来赌局

财报中最具戏剧性的一组数据来自现金流量表。报告期内,格力经营活动产生的现金流量净额高达283.29亿元,同比暴增453.06%,显示出主营业务强大的“造血”能力。

但这笔充裕的现金流几乎被巨额的投资支出所抵消。投资活动产生的现金流量净额为-342.75亿元,流出规模同比剧增1366.95%。受此影响,公司现金及现金等价物净增加额仅为0.2亿元,同比骤降98.45%。

这一数据表明,格力正将经营所得以前所未有的力度投入到未来的扩张或新业务布局中。其多元化业务——工业制品及绿色能源板块,也确实以17.13%的增速成为财报中增长最快的业务之一。同时,公司正积极通过渠道改革寻求突破,上半年直播电商销售额突破50亿元,并已完成超800家“董明珠健康家”线下门店的体验式升级。

这场“一边守成,一边进攻”的战略,将决定格力未来的走向。