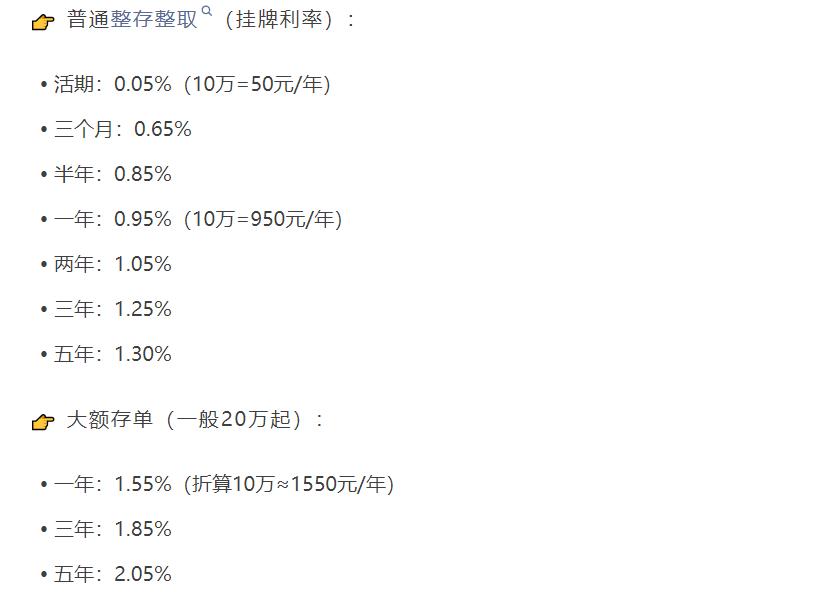

一位经济学教授说:“现在什么东西最保值?不是房子,房子已经是昨日黄花,不是黄金,黄金已经被炒到了最高点,不是能源,那玩意儿普通人玩不起,而是现金。 近年来,银行存款利率一路走低,一年期存款利率甚至跌破2%。在普通人看来,这意味着“存钱没什么利息”,于是很多人开始寻找新的理财方式。 在经济学教授看来,利率低并不是坏事,而是银行释放出的一个信号:他们不希望大家把钱锁在账户里,而是希望更多资金流入消费与投资。 这时候,如果你能顶住诱惑,手中保持足够的现金储备,就能在未来价格下行的大环境中展现出更强的购买力。 换句话说,今天的一万元,也许在明天能买到更多更好的东西。但问题是,很多人未必能守得住现金,因为铺天盖地的消费陷阱正在等待。 当一个家庭的存款超过10万元时,最容易心动的往往是汽车市场。 4S店的促销广告极具诱惑力——“首付一万,开回家”、“零利率贷款”、“油电混合,超低油耗”……在这种营销话术下,不少人觉得买车是“刚需”,似乎不买就亏了。 买车不仅是车价,还有保险、油费、维修、保养、停车等一系列支出。很多家庭在咬牙买下车后,才发现每年光固定开销就要几万元。 短期来看,他们用掉了宝贵的现金储蓄;长期来看,汽车却在不断贬值。正如那位教授所说:“一辆车开出4S店的那一刻,就已经不是资产,而是负债。” 当现金储蓄达到30万甚至更多时,更多五花八门的投资机会就会扑面而来。有人会向你推荐“稳赚不赔”的理财产品,有人会邀你入股“新兴产业”,还有人怂恿你购买“稀缺资源”的份额。 表面上看,这些项目似乎都能带来丰厚的回报,推销人员更是把“发财梦”描绘得天花乱坠。 可是,一旦深陷其中,才发现所谓的“高回报”背后往往是庞氏骗局、非法集资,甚至是早已设好的“资金盘”。 不少案例显示,一些原本安稳的小家庭,因为盲目投资失去了全部积蓄,甚至背上债务。 教授提醒说:“任何向你承诺高收益的投资,十有八九是陷阱。因为真正能赚钱的项目,不会轮到普通人去分享。” 除了明显的骗局,消费主义也在无形中收割人们的钱包。各种分期付款、无息贷款、信用卡奖励、消费返现,看似让人“轻松买、轻松还”,实则把原本不必要的支出强行推到人们的生活里。 比如,一位白领小张本来存款只有8万元,但看到“先享受,后付款”的家装分期方案后,毫不犹豫签下了20万元的装修合同。 结果两年下来,他不仅花光了积蓄,还要每月背负沉重的贷款。 这正是消费陷阱的可怕之处:它不会一下子掏空你的钱包,而是通过一点点的“心理安慰”,让你主动放弃现金储蓄,走上透支未来的道路。 专家们强调,对于普通家庭而言,财富的增长并不在于冒险投资,而在于稳健守财。在经济不确定性增强的时期,握有现金的人,才拥有最大的安全感和灵活性。 一些过来人的经验也值得借鉴。有人曾在房价高企时坚持不买房,被亲戚朋友讥笑“看不懂行情”;几年后,房价下跌,他却用同样的钱买到了更理想的房子。 有人没有跟风投资黄金、基金,而是默默存钱,如今反而能在市场低迷时低价买入资产。 他们的共同点,正是——懂得拒绝短期诱惑,守住手中的现金。 在网络平台上,关于消费陷阱的讨论十分热烈。有人感叹:“10万元存款以上的人,几乎每个月都能接到推销电话”;也有人直言:“各种投资项目就是冲着老百姓的存款来的。” 不少网友呼吁,监管部门应对金融陷阱、非法集资、过度营销加强管控,避免普通人被误导。同时,也有网友提醒,“理性消费是自己的责任,别指望别人替你守住钱包。” 正如那位教授所说:“如果你只是一个普通人,没有什么过硬的本事和通天的手段,增长财富最稳妥的方式就是存钱。” 在这个充满陷阱的时代,能稳稳守住现金,不被各种“馅饼”诱惑,就已经是普通人最大的胜利。 未来的财富,或许正属于那些懂得忍耐、懂得克制、懂得守住现金的人。