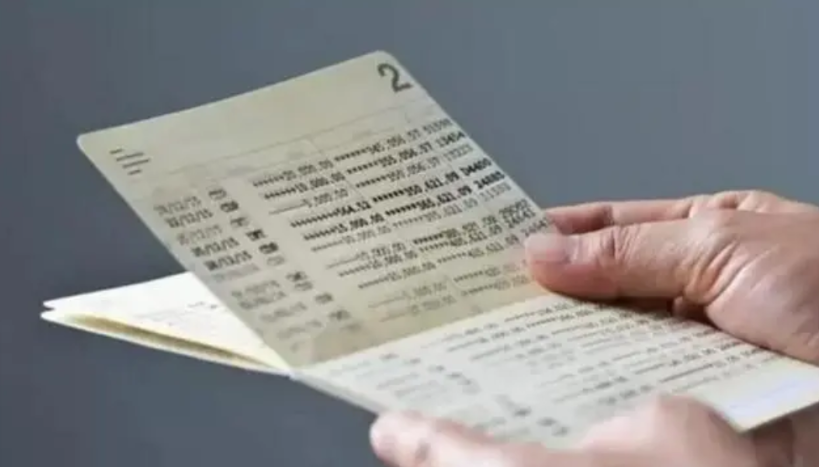

广东广州,一夫妻存折里少了32000元,不认可银行提供的取款凭证,认为被银行工作人员窃取,要求银行提供取款人的身份证明。银行辩称:“50000元以内取款,不用核对取款人身份”。夫妻接下来的反问亮了!

这个事情发生在广州一对退休夫妻身上,他们平时生活节俭,把钱存在银行存折里,从来没丢过,也没告诉别人密码。有一天老头子闲着没事翻存折,发现有两笔加起来两万的取款记录,完全不认识,就问老婆,老婆说没取,还查了自己存折,也少了1.2万。两人合计合计,觉得肯定是银行里的人干的,因为存折一直在家锁着。去银行理论,银行拿出取款凭证,说是你们自己取的。

他们不认上面的签名,要求看监控或身份证明,银行不给,说金额小,不需要核对身份。夫妻俩不服气,反问说,既然小额取款这么随便,为什么我们去办其他业务,比如打印个交易记录,还得强制出示身份证和人脸识别?这点戳中了银行规定的不一致地方,让人觉得银行管理有漏洞。银行坚持自己的说法,夫妻报了警,没结果,就起诉到法院。一审法院不支持他们的鉴定申请,说证据不够,驳回了。

二审还是维持原判,法院引用法律,说原告得自己举证,银行在五万以下取款只查存折和密码,没义务核身份。而且夫妻解释不了银行员工怎么知道密码,存折也没丢,所以指控站不住脚。最终他们没要回钱。这案子暴露了银行小额取款的宽松规则,可能给不法分子机会,但也提醒大家,存钱得自己多留心,定期查账,别全靠银行。类似情况不是孤例,还有其他银行失误的案子。

比如有个76岁老头子,马大爷,靠收废品过日子,攒了320块现金,去银行存,柜员一边接电话一边操作,打成了32000。发现错后,柜员想抹账,让大爷签字,大爷不识字,就按手印,有人代签。系统改了,但打印机坏了,存折上还是32000,没重打。大爷拿回去,五个月后死了,外甥小张发现存折,来取钱,银行只给320,说是失误。

小张不干,起诉银行。银行说打印机故障,没证据证明,法院不信,最终判银行赔32000加利息。这两个案子对比,一个是取款纠纷,银行没责任,一个是存款错误,银行担责。关键在证据,夫妻案里他们举不出银行偷钱的证明,法院按规定判。马大爷案银行自己操作失误,没留证据,输了。现实中银行员工确实会出错,但制度保护他们,除非有铁证。老百姓存钱,得学聪明点,别光信存折,手机银行多用用,实时看记录。银行也该统一规则,小额取款别太松,大额小额都核身份,减少纠纷。

法院判决基于法律,民事诉讼谁主张谁举证,夫妻没证据,败诉正常。但这规则合理吗?五万以下不核身份,风险大,尤其老人容易上当。政策出自金融机构管理办法,目的是方便,但忽略安全。类似案子全国不少,网上搜搜,很多人丢钱怀疑银行,却拿不出证据。马大爷案更典型,员工分心操作,电话影响工作,银行管理松散。法院判赔,强调银行举证责任,如果说故障,得证明。两个案子教人,存取钱多核对,当场看清数字,别急着走。

老人尤其注意,带家人去办业务。银行员工责任心强点,少出错,客户满意。社会上这种事多,反映信任问题,大家对银行期望高,但实际有漏洞。夫妻案败诉后,估计他们继续过日子,但对银行失望。马大爷外甥胜诉,拿了钱,但大爷已故,钱来得晚。整体看,法律公平,但老百姓弱势,得靠自己防范。存折时代过去,现在数字银行流行,密码安全更重要。

改密码定期,别用生日啥的。银行推无卡取款,人脸指纹双重验,减少风险。但老一代不适应,存折还用着。政策该考虑老人,简化但不松安全。案子来源法院判决,真实可靠,提醒大家警惕。夫妻反问亮眼,点出银行双标,打印流水严,取款松,为什么?银行说规定如此,但老百姓不买账。类似矛盾多,银行服务改进空间大。员工培训加强,操作规范,少出纰漏。马大爷案,柜员接电话办业务,不专业,银行该禁。法院判得好,银行赔钱,长记性。

两个案子连起来看,银行责任分情况,小额取款规则护银行,但操作失误自担。老百姓学法律,遇事收集证据,别光闹。夫妻要是有监控或证人,兴许赢。现实残酷,钱没了难追回。社会进步,银行数字化,纠纷少点。但老人群体注意,子女多陪办业务。案子启示深,钱事小,信任大事。银行赚手续费,得对得起客户。法院中立,依规办事。类似事件,网上讨论热烈,大家分享经验。

这事你怎么看?银行规则该不该改?欢迎评论区留言,说说你的经历或看法,一起讨论!

评论列表