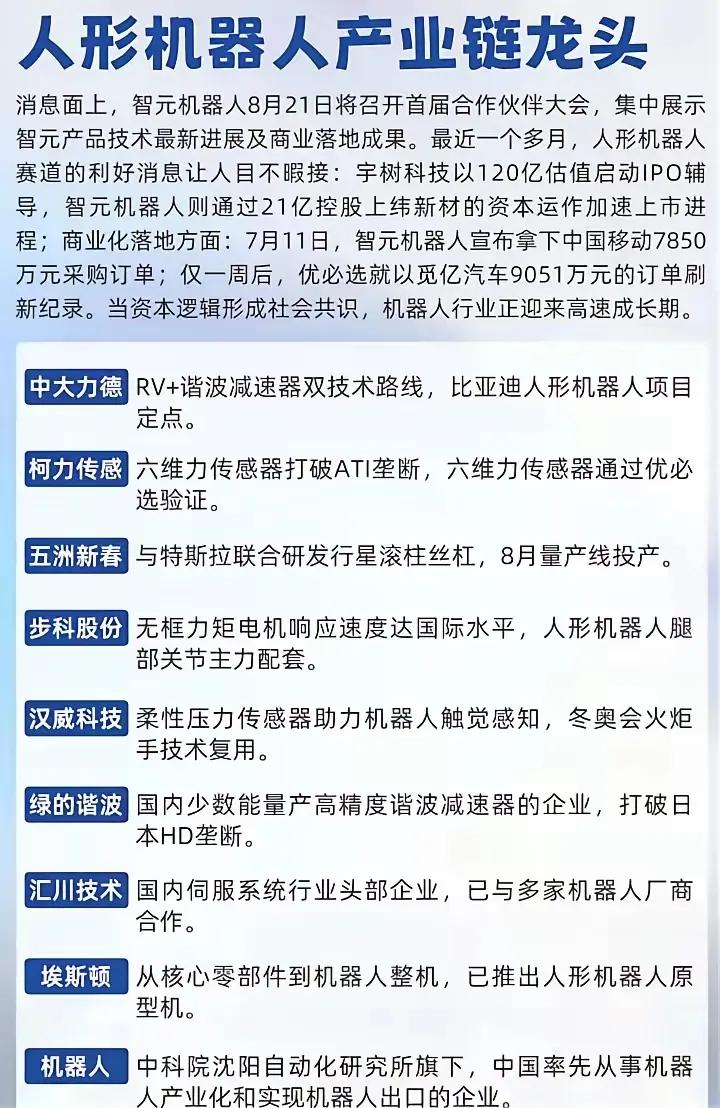

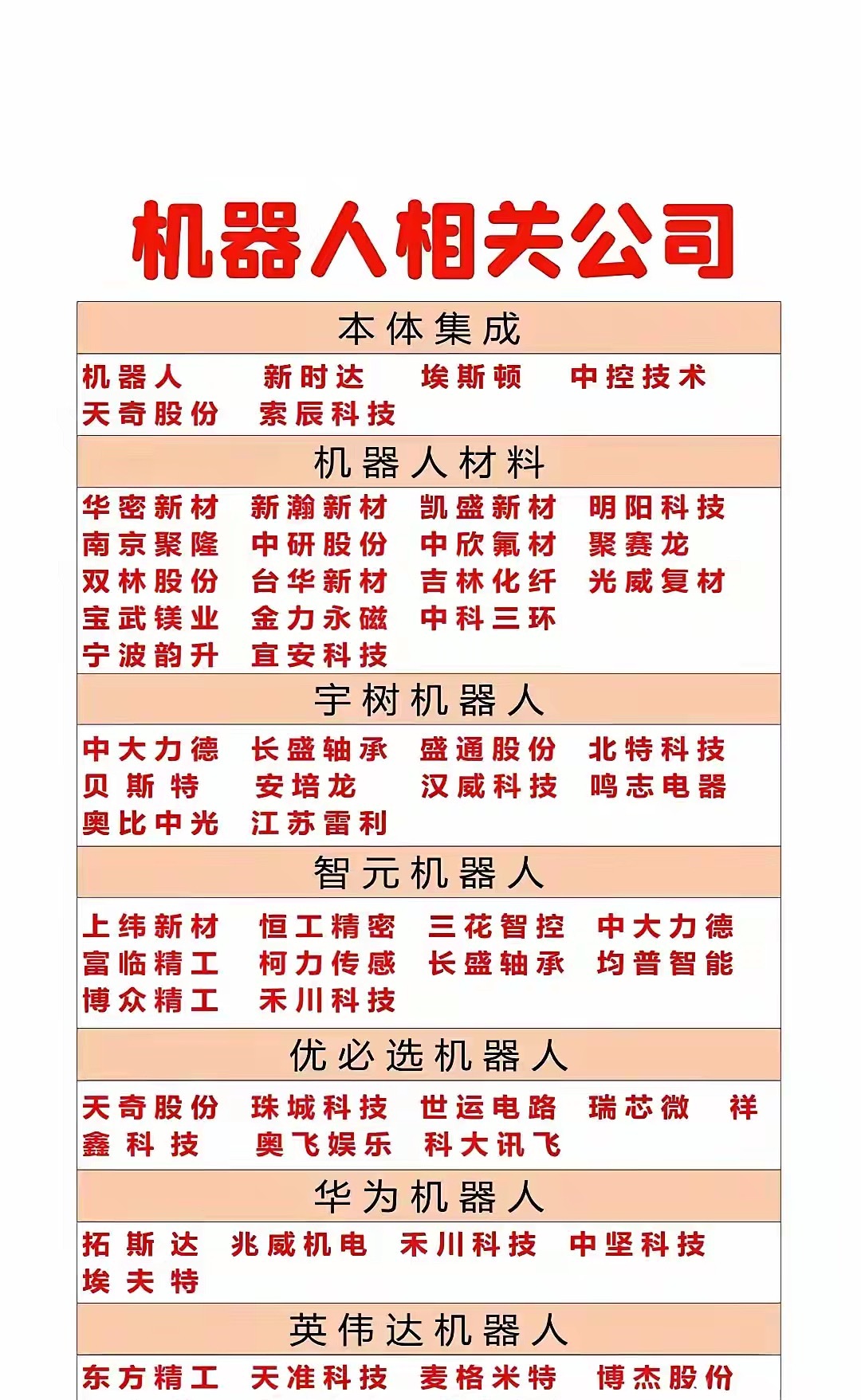

人形机器人产业迎爆发前夜,中美竞逐万亿新赛道 2025年世界机器人大会现场,拟人化机器人已深入商业、家庭及服务场景,昭示智能化社会加速到来。当前机器人产业正处规模化量产临界点,国际机器人协会预测2030年全球人形机器人市场规模将破千亿元,而摩根士丹利更展望2050年全球总量超10亿台,其中中国独占3亿台,成为最大应用市场。 中国代表企业布局与技术优势 智元机器人 成立两年即跻身量产第一梯队,远征A1、灵犀X2等产品覆盖交互服务、重载作业等场景,累计下线超1000台,估值达150亿元; 宇树科技 以3.99万元低价人形机器人R1打开消费市场,海外销量破千台,启动A股IPO; 优必选 Walker系列进入比亚迪工厂,国产化率超90%,中标近亿元政府订单。 中国依托珠三角“8小时供应链”(零件到整机24小时完成)和国产化核心部件(如RV减速器价格降至进口1/10),实现成本与效率双突破。北京亦庄等地区更通过“具身智能十条”政策推动数据开放与场景落地,加速产业闭环。 中美差异化竞争格局 技术路线 美国追求极限性能(如波士顿动力Atlas单腿跳1.5米),中国聚焦性价比与规模化(优必选Walker X售价降至9.8万元); 应用场景 美国主导高端医疗/太空机器人(市占率82%),中国掌控工业/民生领域(全球份额68%); 产业链 美国依赖全球供应链(特斯拉Optimus部件进口率78%),中国实现减速器等核心部件国产化率超65%。 中国需突破高端芯片依赖与AI模型泛化能力短板;而美国面临政策滞后与本土制造缺失压力,正通过发布开源模型(如GPT-OSS)应对中国开源生态冲击。双方竞合将共同推动全球机器人产业从“实验室炫技”迈向“民生普惠”的新阶段。