要说今年股市最靓的崽,那必须是银行股。

看这走势,一飞冲天~

这也惹得一位网友感慨:

与银行绑得最深的房地产,如今跌得面目全非;

而银行却不受任何影响,屡创新高。

当然,买了银行股的人,也先别高兴得太早。

事关,熟悉的套路又来了——

没错,大家都很熟的高位减持。

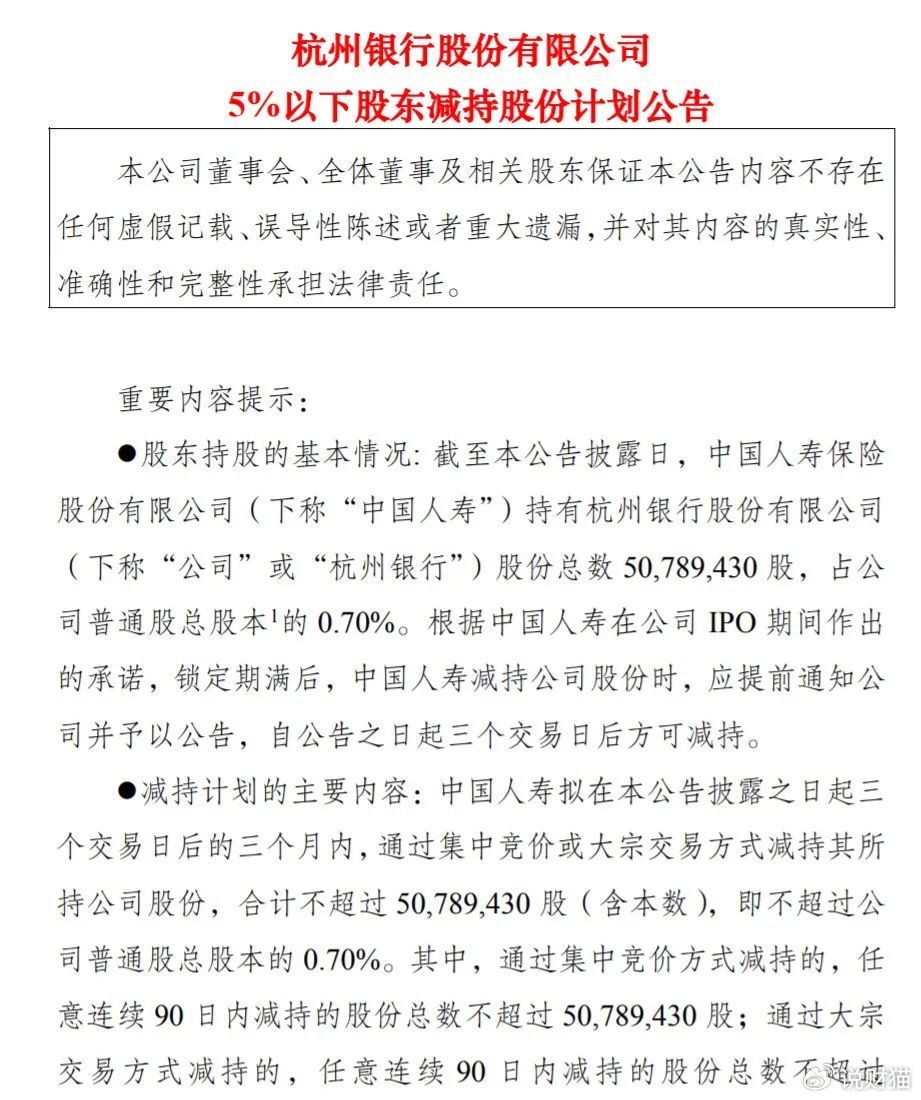

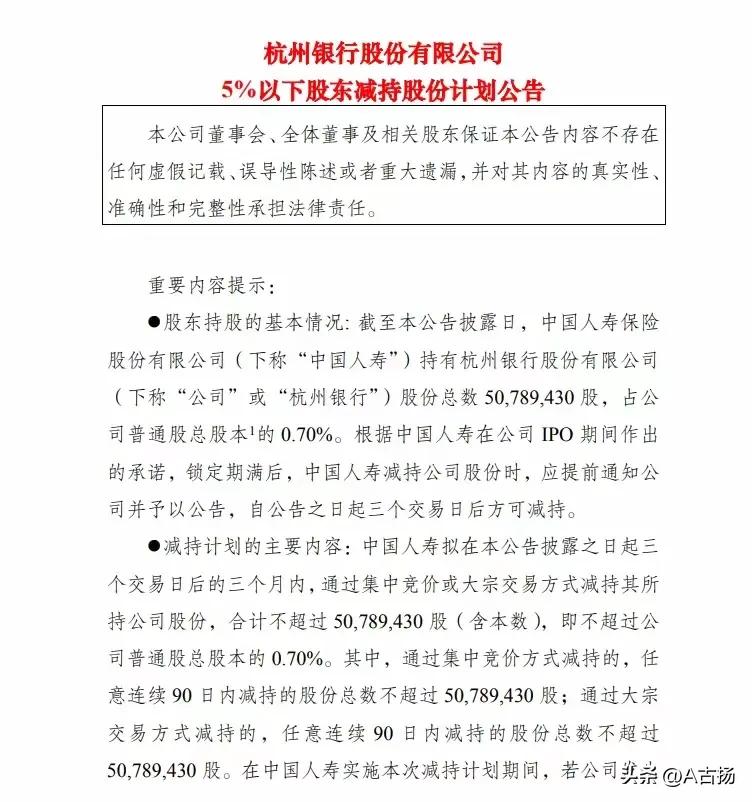

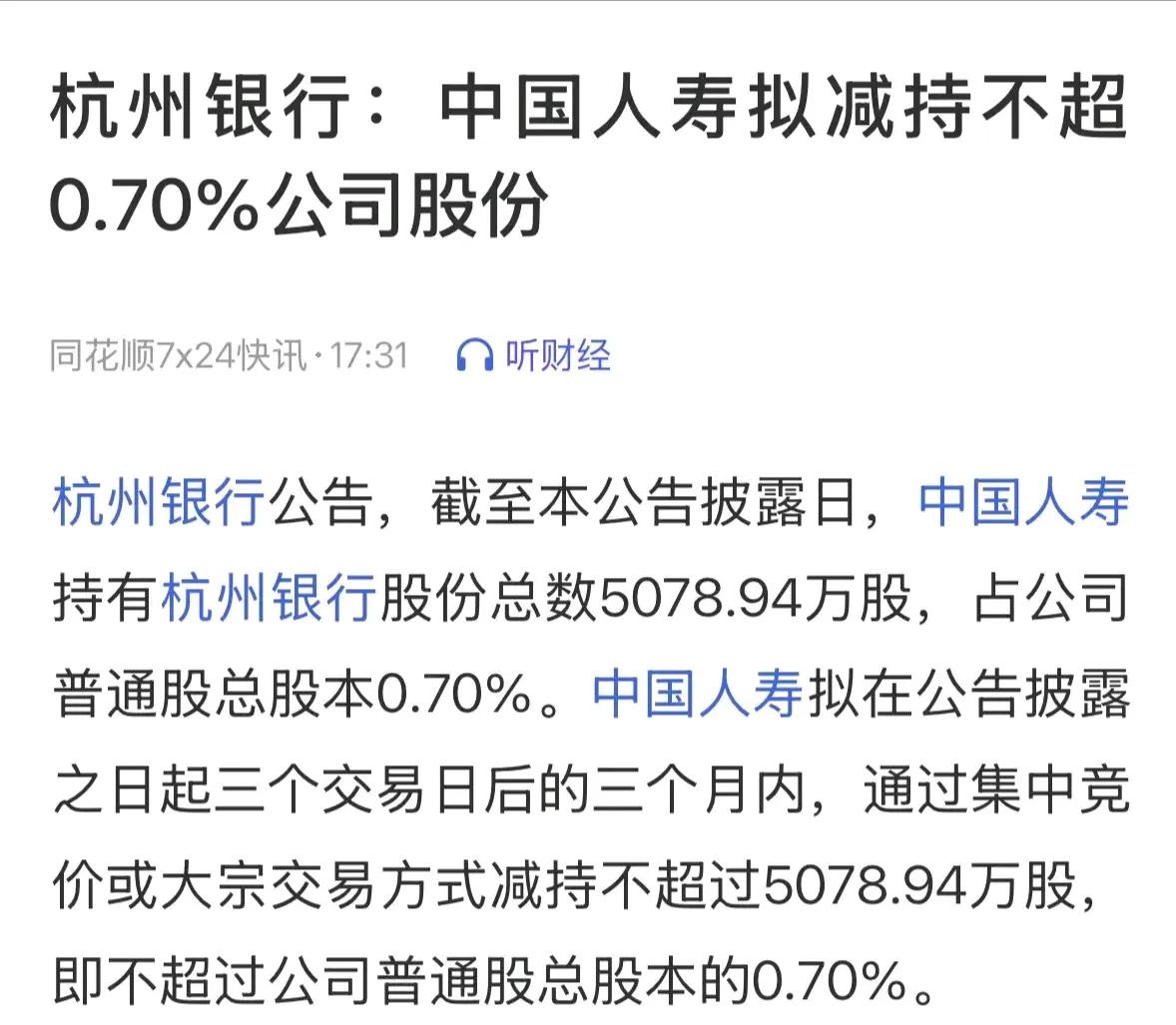

就在昨晚,险资巨头中国人寿突然间宣布,计划在未来三个月内减持杭州银行。

并且,减持的股份数还不少,足足5079万股。

按昨天的股价16.92元/股计算,预计可以套现8.6亿。

更重要的是,这一次减持后,中国人寿将不再持有杭州银行股份,堪称“清仓式减持”。

除了杭州银行以外,近日,齐鲁银行、长沙银行等,也都遭到股东不同程度的减持。

也因此,不少人担心,这会不会是银行股见顶的信号?!

事实上,这不是中国人寿第一次减持杭州银行。

2016年,中国人寿在杭州银行IPO前入股。

经过高送转后,一度持有杭州银行2.85亿股,占普通股总股本的4.80%。

但从2021年开始,中国人寿就一直减持——

2021年,减持5589.43万股,套现8.4亿;

2023年,减持1.19亿股,套现14.3亿;

2024年,减持5930.28万股,套现7.7亿;

三次减持,合共套现了超30亿。

加上第四次减持,再加上历年分红,中国人寿这笔投资,收益率或超180%。

但问题又来了!

银行股,分红高、股价稳,回报率稳定,一向备受险资这些长期资本青睐。

中国人寿,为什么要选择“清仓”杭州银行?

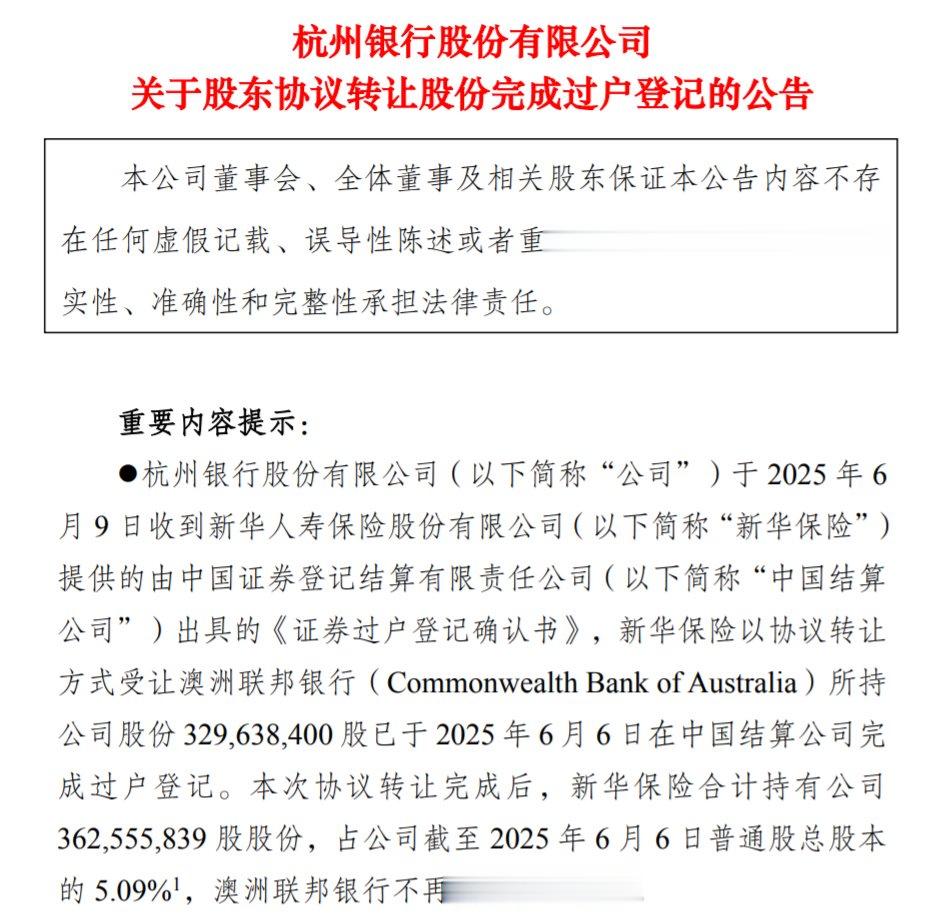

无独有偶,不久之前,持有杭州银行股权长达20年之久的外资股东澳洲联邦银行,同样选择了清仓式转让杭州银行的股权。

接盘的是新华保险。

咋回事?!

股东异动的背后,是杭州银行不那么令人放心的表现。

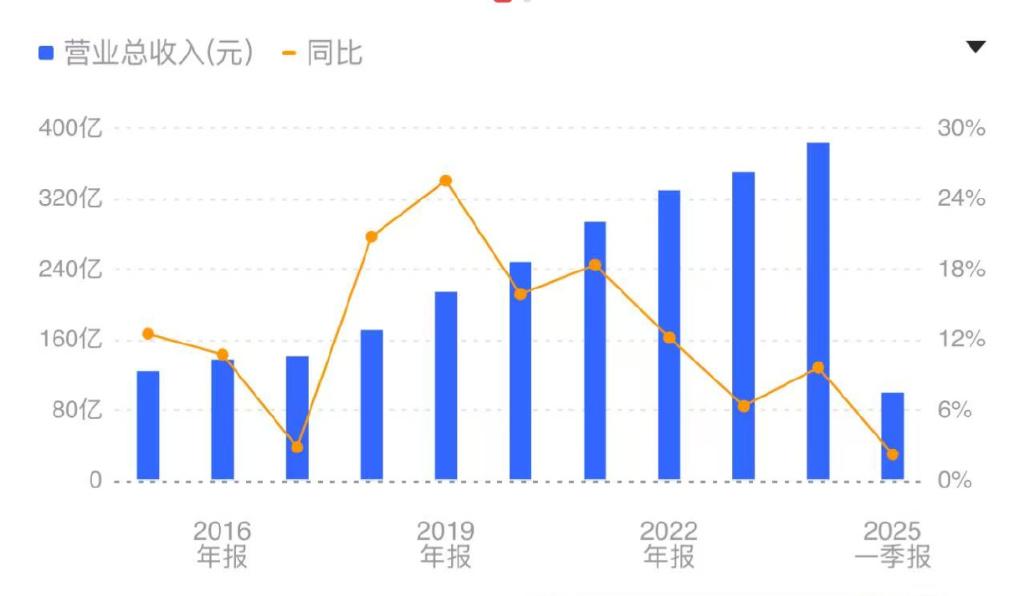

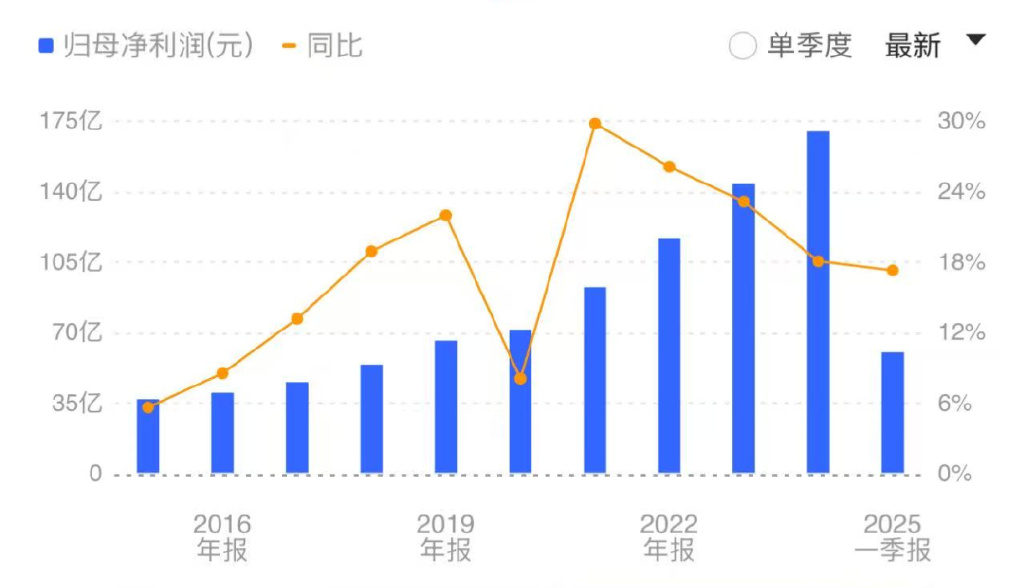

首先,从业绩来看,确实在走下坡路。

看,营收增速,近几年一路下滑;

最新的一季报,只剩2.22%的增长,距离负增长一步之遥;

好在,利润增速虽然也是从2021年开始往下掉,但依然维持着两位数的增长;

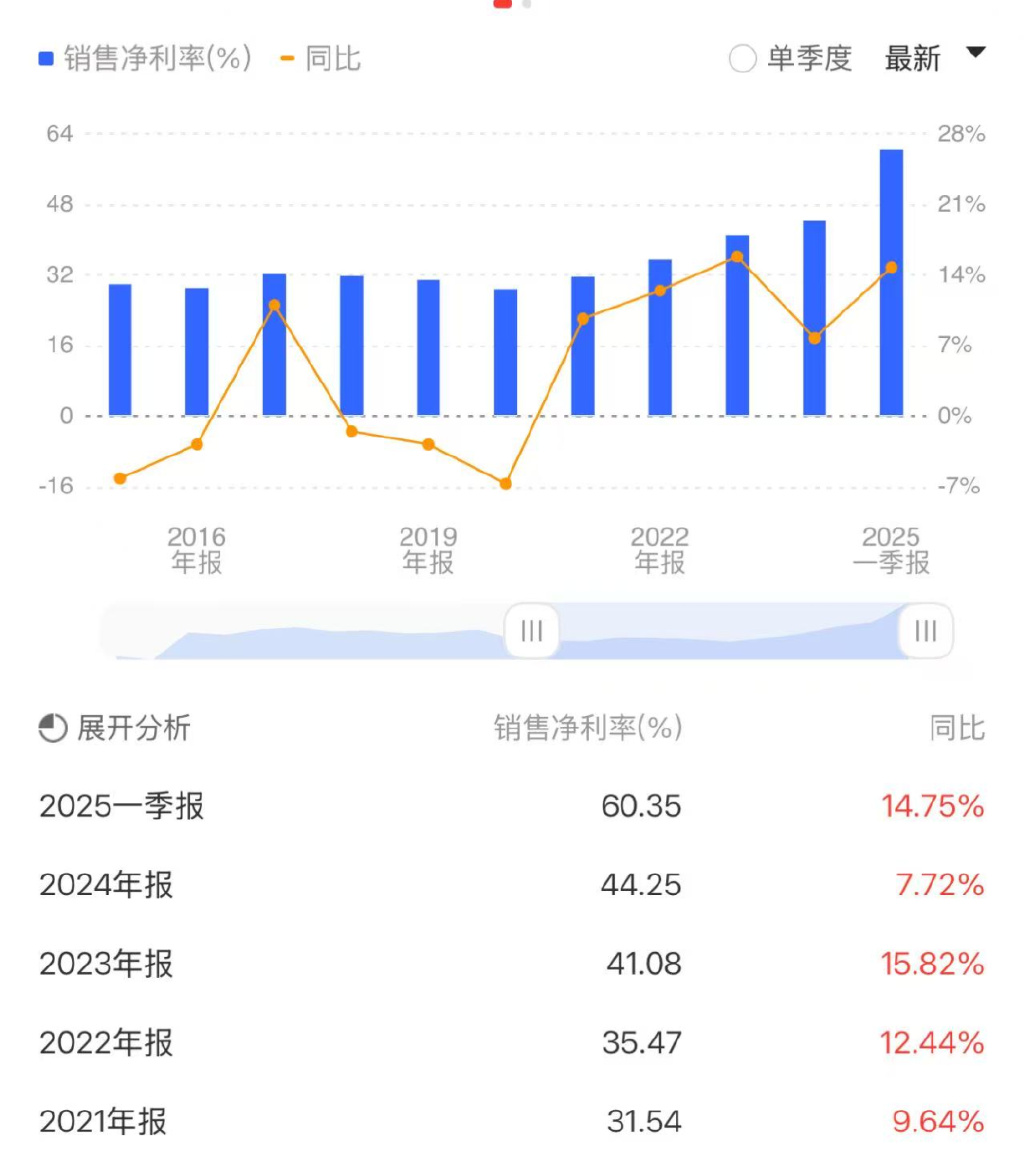

2024年净利率44.25%,最新一季度的净利率甚至高达60.35%;

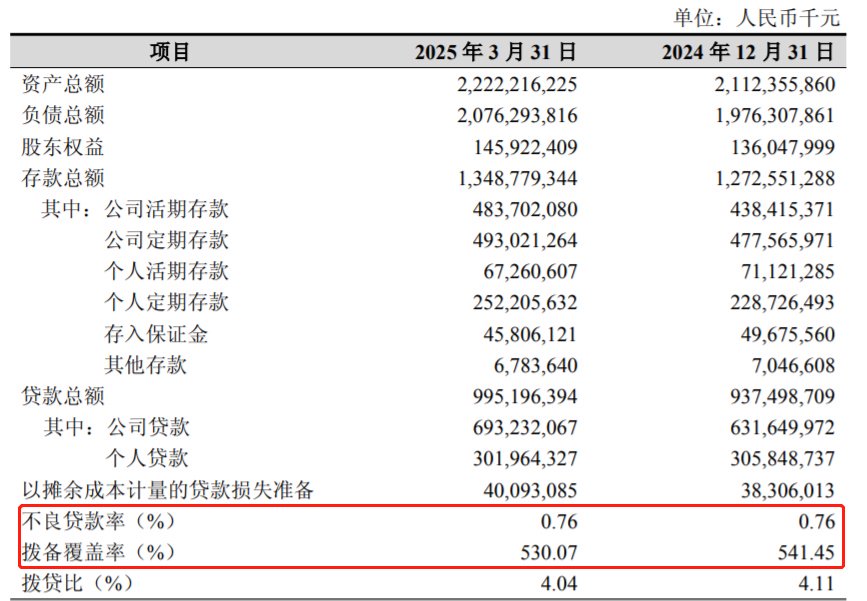

不良贷款率也只有0.76%,拨备覆盖率530.07%;

就问还有谁?

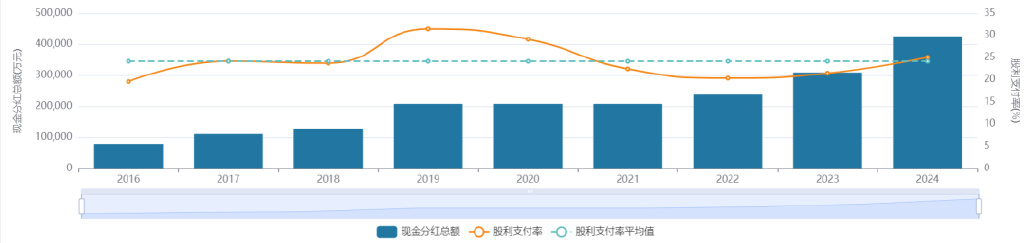

但有意思的是,虽然血赚,利润率更是遥遥领先,但杭州银行对自己的股东,似乎不是那么的大方。

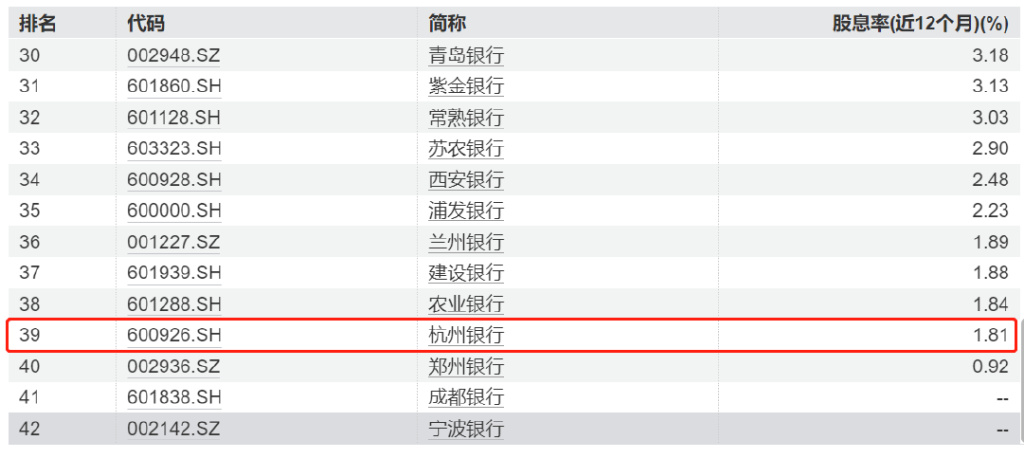

看,之前的分红率,基本都维持在25%以下,上市以来平均分红率仅为22.2%,远逊于其他银行。

wind数据统计,杭州银行近12个月的股息率为1.81%,在42家上市银行中排名第39位——几乎垫底。

也就是说,和其他行业比,杭州银行的投资回报率可能还算可以;

但如果和其他银行比,可能没法比?!

这或许,也是外资、险资最终“清仓”杭州银行的原因之一?

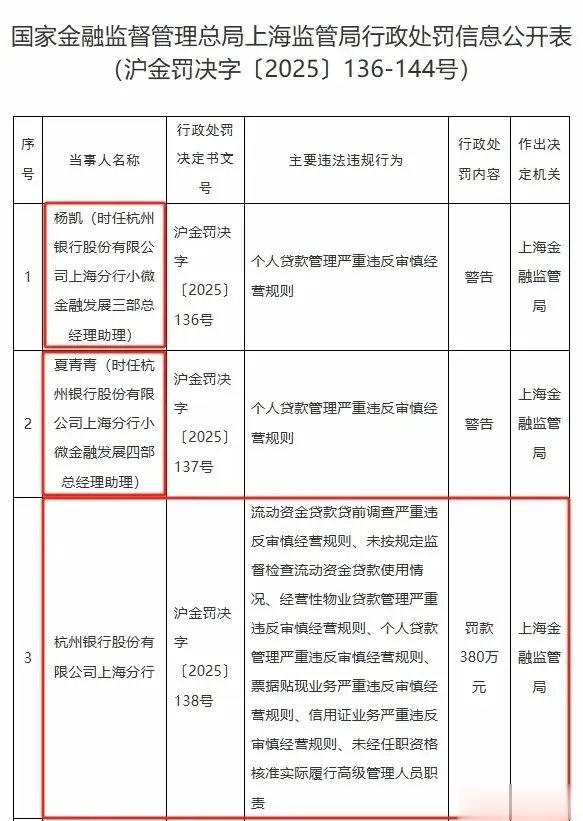

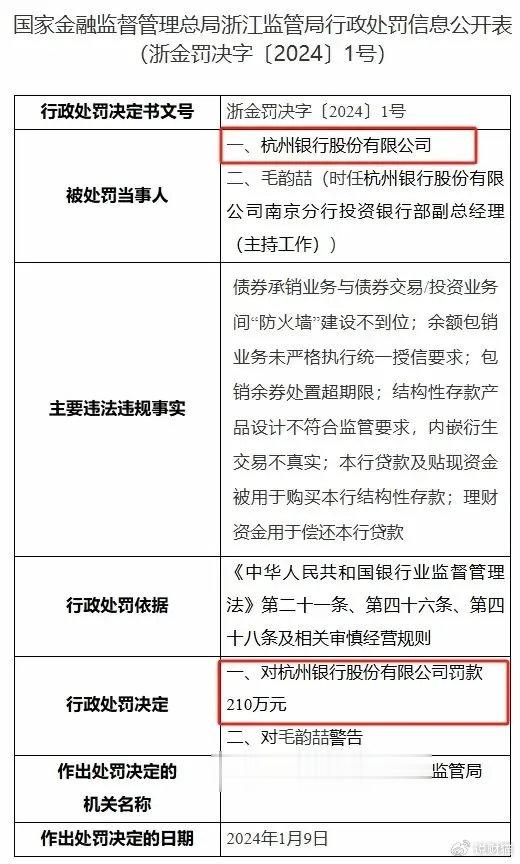

除此之外,频收罚单、高管失联以及房地产不良偏高,也是今年以来,外界对杭州银行主要诟病的点。

不久之前,杭州银行上海分行就刚因为严重个人贷款违反审慎经营规则,被罚款380万元。

据统计,2024年,杭州银行共收到来自外汇管理局及金融监管局的5张百万元级别罚单。

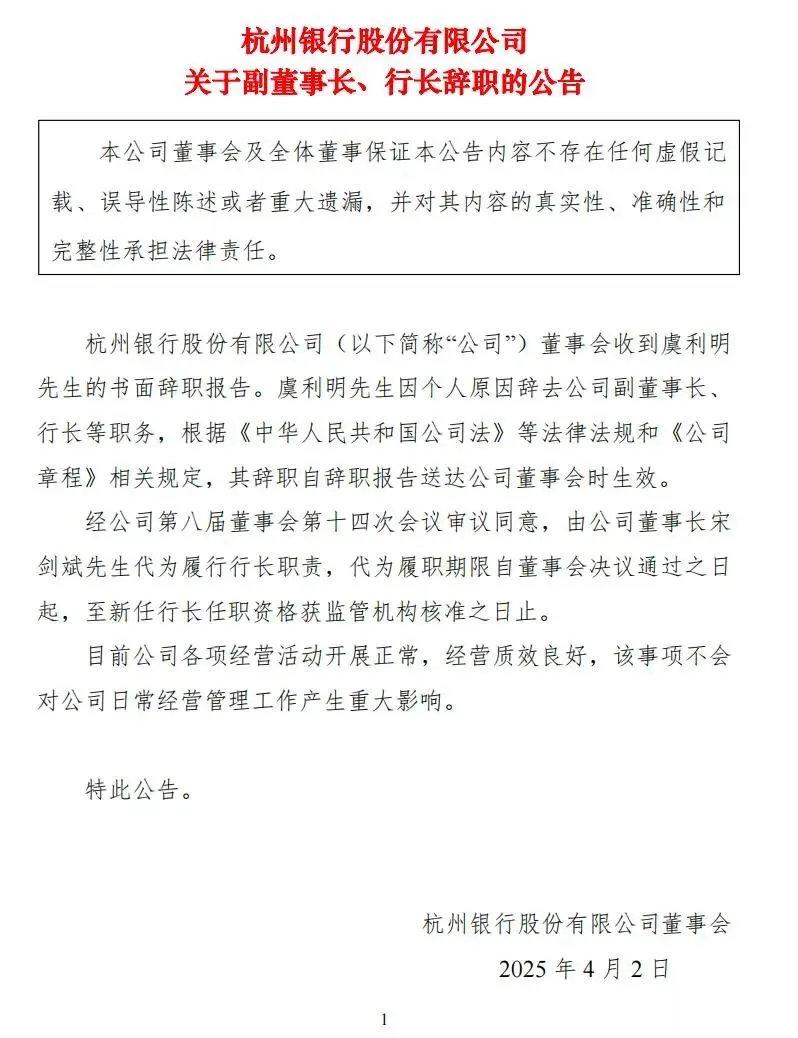

而不久之前,杭州银行原行长虞利明突然被传失联,随后银行公告辞职的消息,更是炸翻了整个金融圈。

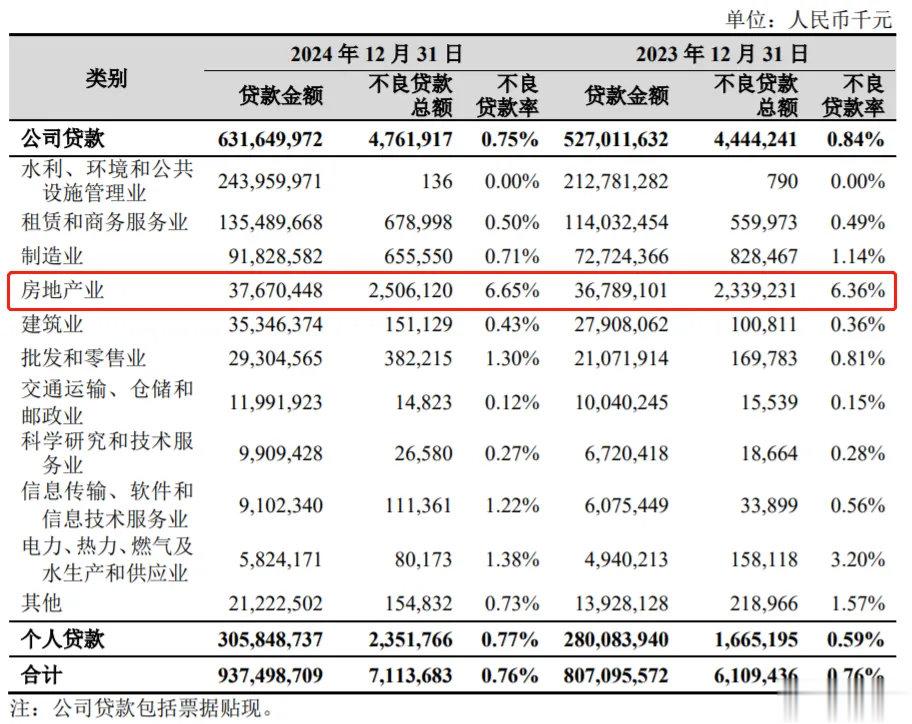

与此同时,杭州银行不断走高的房地产业不良贷款率,也让外界感到一丝担忧。截至2024年底,杭州银行房地产业的不良公司贷款已经达到25.06亿,不良率高达6.65%。

这些折射的,都是杭州银行在内控上,存在的风险。

而作为股东,不知道是不是嗅到了什么,才选择清仓离场?!

评论列表