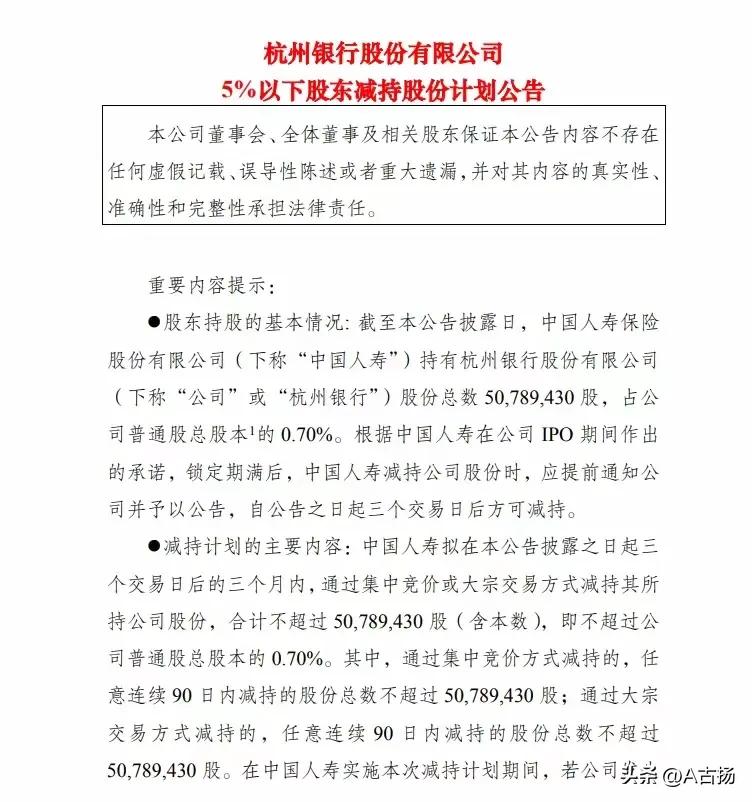

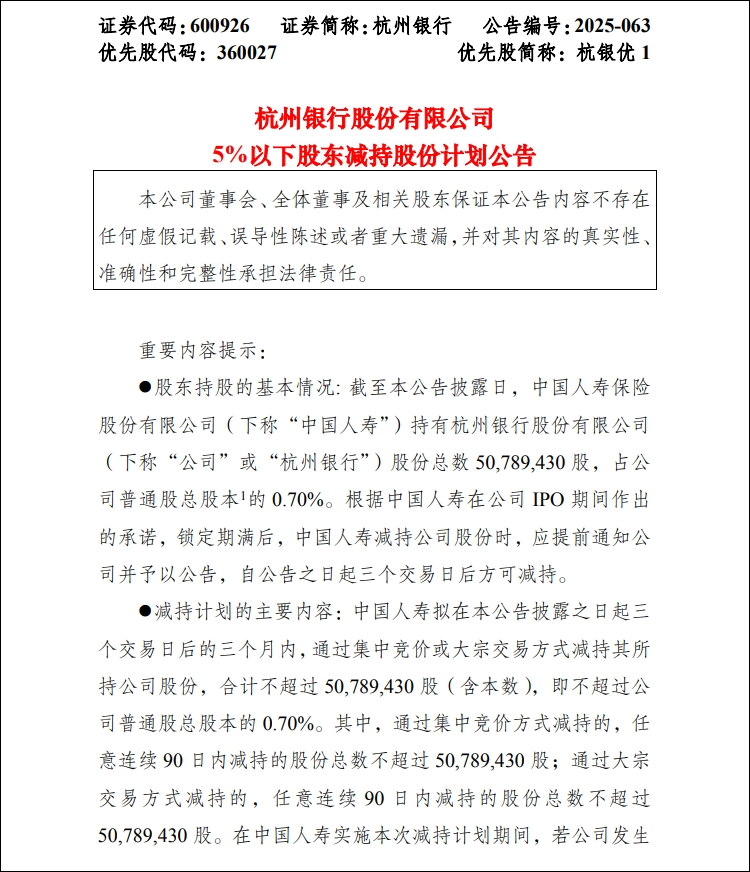

2025年7月15日,杭州银行发布一则股东减持公告,中国人寿计划通过集中竞价或大宗交易方式减持其所持有的杭州银行0.7%股份。

据公开信息,中国人寿是杭州银行于2009年引进的险资财务投资者,此后还两次增持了杭州银行股份,初次参股和后续增持合计出资约16.35亿元。中国人寿持股杭州银行长达16年,经查询和统计,中国人寿此前曾三次减持,已合计兑现收益共30.42亿元,加上当前持股市值(按16.92元/股计约8.6亿元)及历年分红测算,净投资收益率超180%。可谓是长期资本支持银行发展、实现合作共赢的典范案例。

中国人寿获得丰厚投资回报的背后,是杭州银行长期稳健优异的经营业绩。近年来,杭州银行基于持续良好的资产质量和经营业绩受到资本市场的青睐,近期股价持续创历史新高。日前,杭州银行资本补充取得重大进展,近150亿元可转债成功转换为股票。此次可转债转股,是杭州银行历史上最大规模的外源性核心一级资本补充,转股后核心一级资本充足率预计超9.7%,为杭州银行未来发展注入强大动力。

分析杭银转债强赎转股的过程,与此前其他银行可转债实现强赎后股价下跌不同,在杭银转债强赎窗口期,杭州银行股价涨幅达7%,触发强赎后至今又涨10%,足可见市场真金白银对杭州银行的认可。

那么应该如何看待本次险资减持,以及杭州银行为代表的银行股股价持续创新高?

其一,银行上市后获利股东市场化事项退出是市场惯例,而更多资金加速在布局优质资产。很多上市银行也在上市后几年遇到类似情形。国寿此前持有杭州银行长达16年(IPO前股份),减持基于自身经营管理及资产配置需要。而今年以来,多部门密集发布政策引导长期资金入市,2025年年初,新华保险斥资43亿元以协议转让的方式受让澳洲联邦银行持有杭州银行5.45%的股份。

其二,中国人寿持股比例较小,仅持股0.7%。对应杭州银行日均交易额超过10个亿,作为资深的操盘手,中国人寿的减持不会对市场造成过度负面影响。而中国人寿持股比例不到1%却要公告,原因在于中国人寿是杭州银行上市前持股5%以上股东,在杭州银行IPO募集说明书中作出了公告承诺。

其三,杭州银行经营根基牢固,上市以来净利润年化增长近20%,这一持续增长态势为投资者提供了穿越经济周期的有力保障。2024年杭州银行ROE达到16%,2025年第一季度实现净利润60.21亿元,同比增长17.30%,效益指标已连续多年在上市银行中名列前茅。不良贷款率0.76%,拨备覆盖率超530%,资产质量位居行业前列。

其四,杭州银行长期坚守“以经营质效为股东回报基础”的理念,自其上市以来,2024年度净利润较2016年度增长3.3倍,每股分红(经转增调整)同样增长3.3倍,现金分红总额增长4.4倍。同期,现金分红增幅约为上市银行均值的3倍,在上市银行中位居榜首。

长江证券分析认为,保险资本依然看好并重点配置银行股。从上市银行公开信息来看,国寿今年以来对于股份行、优质城商行均进行重点增配。杭州银行是当前银行股资产质量和利润增长龙头,高ROE优势可持续,坚定看好价值重估。

更多新闻

又有2家浙企拟在港股上市

首批112只浙股上半年业绩预报出炉,近六成是好消息

恒生电子净利润同比大增740%,主要是这个原因