光刻机巨头阿斯麦公司的总裁曾断言“在高端芯片领域,中国要比美国落后十年!”,谁知

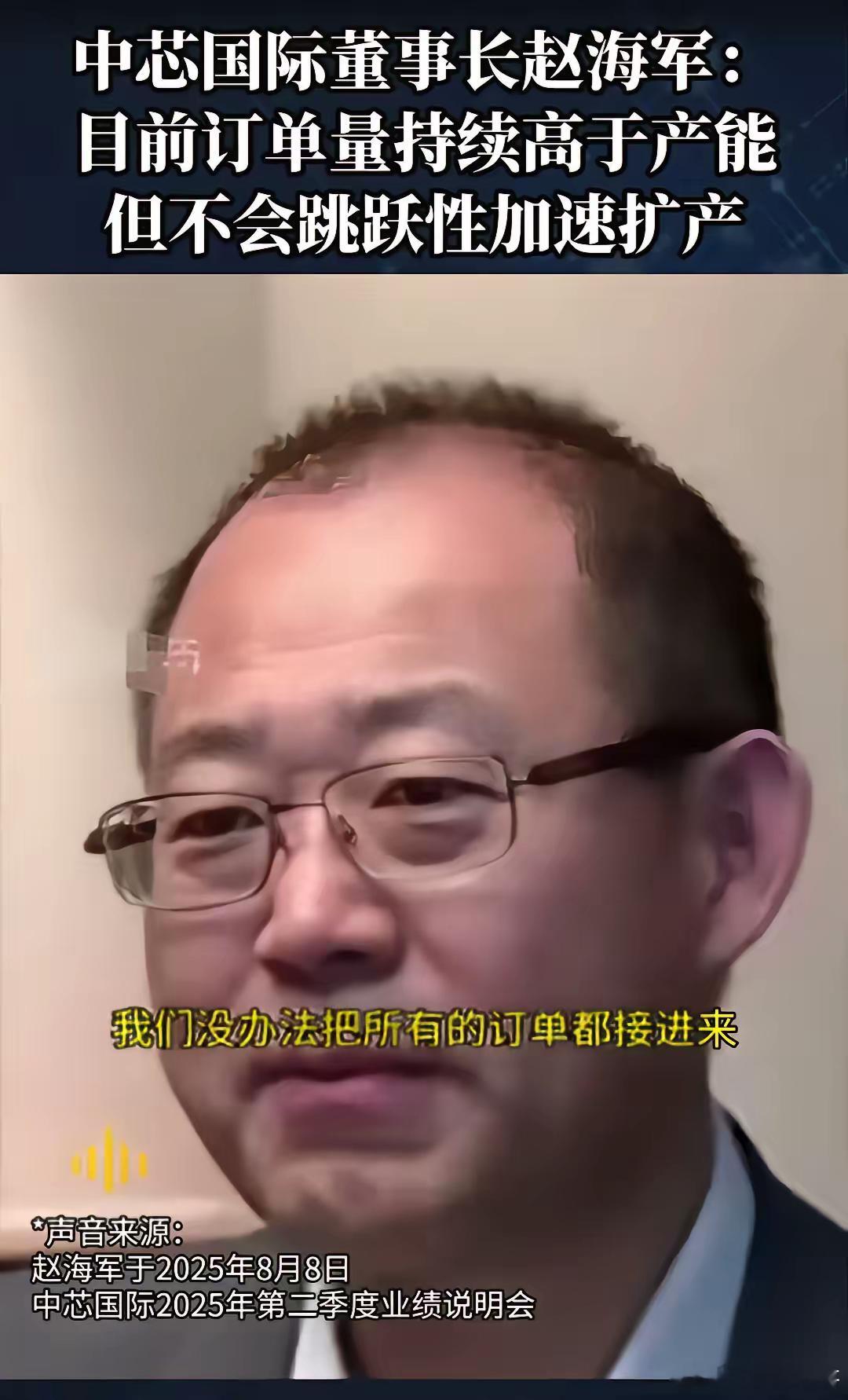

光刻机巨头阿斯麦公司的总裁曾断言“在高端芯片领域,中国要比美国落后十年!”,谁知去年中国芯片出口却首次突破万亿元,挡也挡不住!在芯片赛道上,西方巨头放话中国落后十年,谁知一转眼,中国芯片出口就破万亿大关,这中间到底藏着啥玄机?会不会是自强不息的逆转?阿斯麦作为全球光刻机老大,其总裁克里斯托夫·富凯在2024年12月的一次访谈中直言,中国在先进芯片制造上落后西方10到15年,主要因为极紫外光刻设备禁运。这话不是空穴来风,早从2022年10月美国启动出口管制开始,就层层加码,2023年1月日本和荷兰跟进,限制芯片制造设备对华出口。阿斯麦的深紫外浸润式光刻机许可被吊销,日本对40纳米以下设备出口设限,这些措施直接卡住中国大陆先进工艺的脖子。富凯的观点跟前任彼得·温尼克类似,2023年他也说过中国落后10到15年,强调地缘因素放大差距。2024年1月,在达沃斯世界经济论坛上,英特尔首席执行官帕特·基辛格也附和,说中国与全球顶尖晶圆厂差距达10年,现有机具只能到7纳米,无法赶上台积电的2纳米。这些西方企业头头的表态,反映出他们对管制的依赖,以为能拉大技术鸿沟。其实,这类断言有其背景。美国主导的禁令从2023年10月升级,针对人工智能芯片和半导体设备更严,日本企业对40纳米以下设备需许可,荷兰阿斯麦的先进设备运不进来。基辛格在达沃斯强调,这会让中国停在14纳米到7纳米,台积电已向1纳米看齐。但中国半导体产业没坐以待毙,2023年华为推出麒麟9000S处理器,性能比肩高通5纳米,晶体管密度达7纳米水平,由中芯国际用第二代7纳米工艺生产。这颗芯片2023年8月29日亮相,标志中国大陆技术从明面上的14纳米跃进到7纳米,实际与全球顶尖只差5年左右,因为台积电2018年就量产7纳米。尽管管制加剧,中国企业靠自主创新顶住压力。去年,也就是2024年,中国集成电路出口总额超1万亿元,具体前11个月达1.03万亿元,同比增长20.3%,全年数量2981亿块,增长18.7%。这数据来自海关总署,出口值创纪录,超过手机成为单一商品出口冠军。产业链从年初起步强劲,第一季度出口已显势头,受益于汽车电子和消费电子需求回暖,本土企业如华为和中芯国际产能释放。中芯国际优化7纳米工艺,华为基于麒麟9000S迭代产品,填补全球供应链空白。第二季度出口量过700亿块,金额近3000亿元,亚洲和欧洲市场订单多。第三季度破5000亿元,中国在成熟制程如14纳米以上占份额大,尽管美国2024年12月又推新管制,针对140家公司限售。第四季度订单继续增,年终统计确认破万亿。这突破源于自立自强,本土材料采购增加,物流调整,避免管制中断。话说回来,阿斯麦总裁的断言虽有道理,但中国芯片出口破万亿的事实摆在那,挡不住的势头说明什么?从7纳米实现看,中国与顶尖差约5年,靠研发积累缩小鸿沟。管制虽设底线,中国企业创新绕道,提升现有工具效率,开发替代技术。2024年大陆半导体材料市场超1000亿元,预计继续长。未来,中国加大投入,推动国产化,坚持自力更生,确保高端芯片稳步前。