2021年下半年开始,房地产行业进入到下行通道,四年时间,行业的总量跌去了一半,规模房企倒下了40%,土地成交总量只剩下高峰时期的三成……这一进程还在持续,行业的出清还没结束。

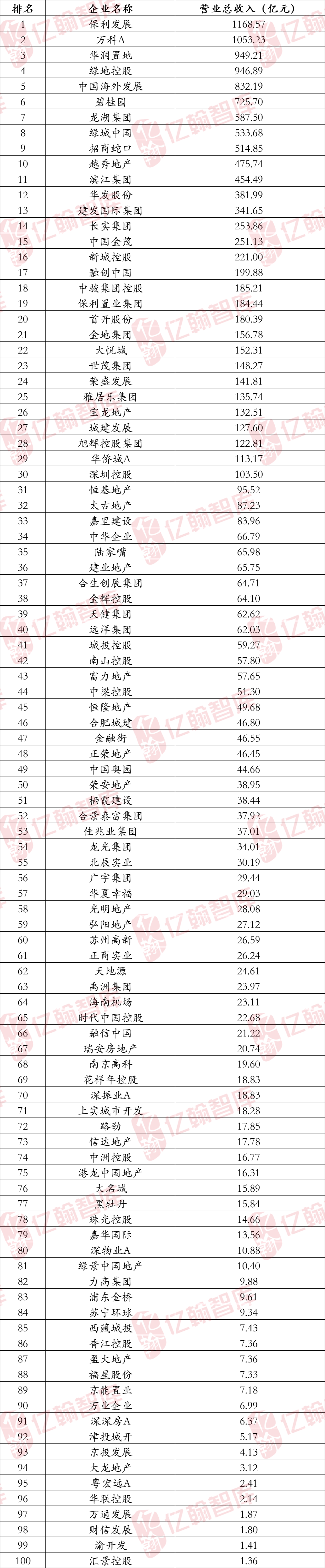

图表:2025H1典型房企营业总收入TOP100

看半年度经营成果,一言难尽,困难重重。

与销售业绩趋势一致,但时间滞后,收入在探底。TOP100房企营业总收入合计1.38万亿,同比降幅14.1%,同比降幅有收窄,但仍然没有结束探底的进程。

千亿规模的企业数量腰斩,只剩下两家,一家是保利发展,一家是万科A;800-1000亿的也只有三家企业,分别为华润置地、中国海外发展、绿地控股。

剖析原因,营业总收入下滑是必然,一是交付节奏的问题,上半年结转交付的项目量减少,报表里的收入自然往下走;二是,很多企业都在缩表,拿地少,项目少,销售少,交付的量自然少,营业总收入的下滑就是自然而然的结果,绝大多数出险企业的收入都是下滑的,而且下滑的比例还不低,毕竟销售额都是以腰斩的速度往下掉。

虽然这几年,企业在经营困境里挣扎,报表收缩了很多,企业过的很苦,往日的风光不在;但从另一个角度来看,缩表的好处也慢慢的呈现出来,拿的地少了,负债降下来了,负债率往下走,交付的高峰期过了,要支付的款项少了,架构调整了,成本优化了……企业的经营压力自然也在减轻,熬过去,或许就能看到希望。

万科跌下第一,保利冲到榜首。客观的说,作为行业里多年的头部企业,万科有它的过人之处,从最初的“招保万金”到后来的“恒万碧”,万科都名列其中。曾经也是一度占据行业第一的席位,被很多同行学习。2016年的宝万之争没有动摇企业根本,2024年烟台合作方的一纸雄文却开启了万科的挣扎和动荡,2025年半年度万科的营业总收入收1053亿,少见的跌下了行业第一的位置。

销售额第一的保利发展以115亿的优势冲到了营业总收入榜首,销售业绩最终兑现到了财务报表里。曾经许下的承诺,翻倍的实现了,确实回到了行业第一的位置。

TOP10房企里,营业总收入增加有四家企业。我们上面就说过,营业收入的下滑是趋势,只是每家企业的节奏不一致。TOP10房企里营业总收入增加的有四家企业,华润置地和龙湖集团可以算作一类,越秀和招商算一类。华润置地和龙湖集团都是行业内第二曲线发展的比较成功的企业,经营性业务能贡献稳的收入,地产开发行情不好的时候,给企业拖了个底,华润置地的营业总收入是949亿,经常性收入有205.6亿,贡献率超过20%,比例是22%;龙湖集团的营业总收入是588亿,经营性业务收入133亿,贡献率23%,同样是超过了20%。

越秀与招商都是地产开发占主导的企业,营业总收入的提升,主要原因还是结转节奏的变化,交付结转的量增加了,其他多数企业营业总收入的增加,核心原因也在于此。

TOP20房企里增速最高的是滨江集团,增速是88%,主要原因也是上半年交付的项目增多,带动了收入的增长。

20强以后,排名靠近的企业,营业总收入的数值咬的很紧,拉不开大差距。往后看,特别是20强以后各个梯队的企业,营业收入的数值咬的很紧,不是很多人想象的前后企业,总收入能差个十亿,几十亿,根本拉不开差距,前后差值多数都在1个亿以内,这跟企业销售金额的特征保持一致。

底还没到,2025年还得再往下探探。从销售到报表收入,有一个时间差在,2021年行业的总量达到一个高峰,企业的收入在2023年上升到峰值,然后转头向下,销售额往下走,注定了收入也得继续往下探底,这种对规模的追求最终会画上句号,走完这一段,就开启另一段,保持一些规模,多一些利润的阶段,说的书面一点就是,更重质量,以及速度与质量的平衡。