8月22日电,平安银行(000001.SZ)披露2025年半年报,公司上半年实现营业收入693.85亿元,同比下降10%;归母净利润248.7亿元,同比下降3.9%。公司拟每10股派发现金红利2.36元(含税)。

8月25日,平安银行行长冀光恒在该银行2025年中期业绩发布会上表示,从经济学角度来讲,内卷主要是供需矛盾导致的一些恶性竞争的问题。他认为,作为一个经营机构,做任何的业务都是有成本的,如果你的收益长期的、大规模的无法覆盖成本,长久下去,这种竞争就是自杀式的竞争,对整个行业来讲,带来的风险可能是颠覆性的。

上半年净利润248.7亿,同比下降3.9%

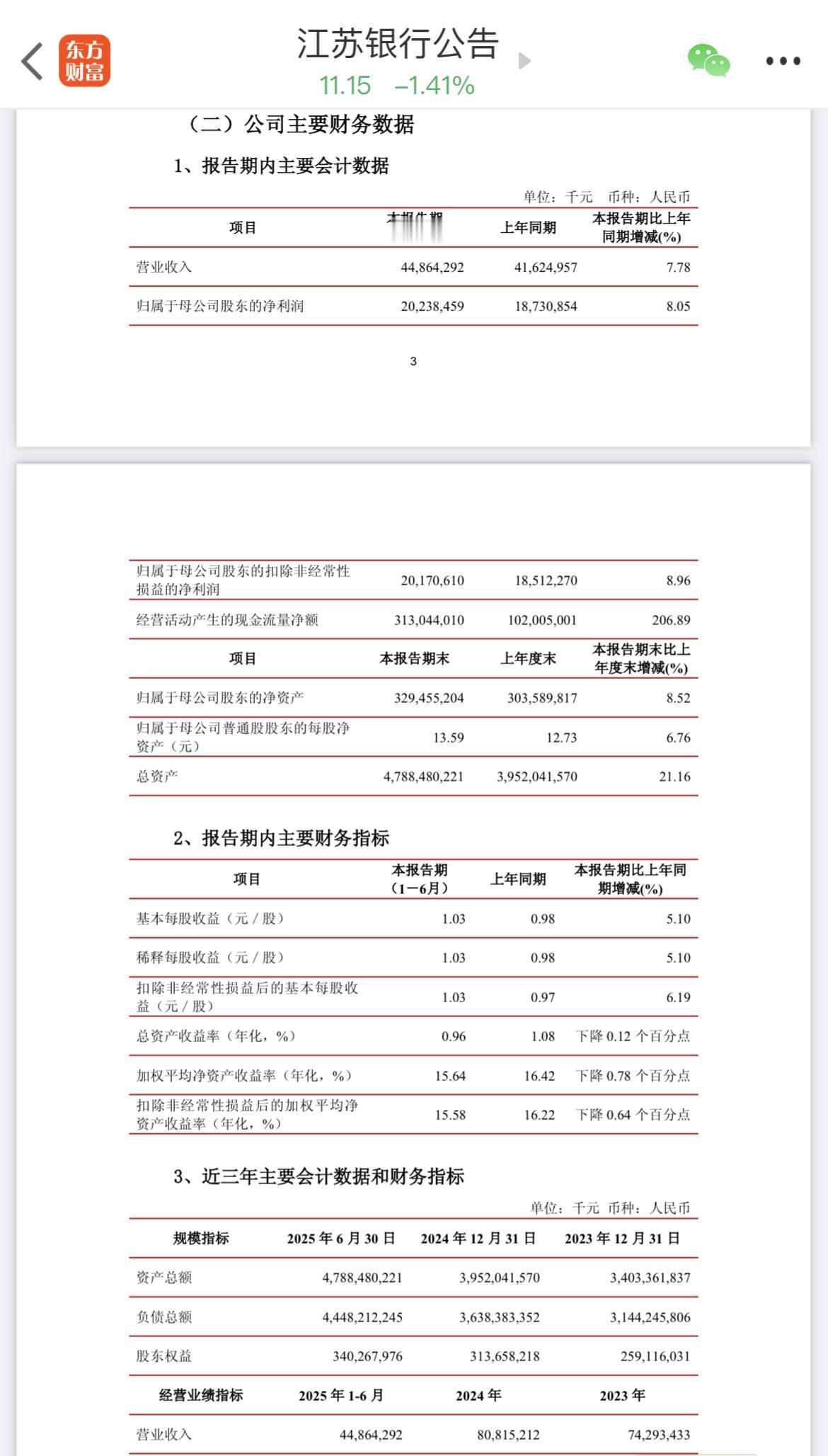

8月22日,平安银行披露的2025年中期业绩报告显示,今年上半年,该银行实现归属于该行股东的净利润248.7亿元,同比下降3.9%;实现营业收入693.85亿元,同比下降10.0%,其中利息净收入445.07亿元,同比下降9.3%;非利息净收入248.78亿元,同比下降11.3%。对此,平安银行表示,利息净收入下降主要受市场利率下行、贷款业务结构调整等因素影响,净息差为1.80%,较去年同期下降16个基点;受市场波动影响,债券投资等业务非利息净收入下降。

截至6月末,平安银行的资产总额为58749.61亿元,较上年末增长1.8%,发放贷款和垫款本金总额34084.98亿元,较上年末增长1.0%;负债总额为53648.99亿元,较上年末增长1.7%,吸收存款本金余额36944.71亿元,较上年末增长4.6%。

零售端,截至6月末,平安银行个人贷款余额为17259.78亿元,较上年末下降2.3%,其中抵押类贷款占个人贷款的比例为64.3%;信用卡流通户数4539.08万户,上半年信用卡总消费金额9897.71亿元;汽车金融贷款余额2956.24亿元,较上年末增长0.6%,上半年个人新能源汽车贷款新发放316.78亿元,同比增长38.4%。

就对公业务来看,截至6月末,平安银行的企业存款余额为23671.33亿元,较上年末增长5.4%;企业贷款余额16825.20亿元,较上年末增长4.7%;对公客户数90.91万户,较上年末增长6.5%。截至6月末,平安银行的不良贷款率为1.05%,较上年末下降0.01个百分点;拨备覆盖率为238.48%,较上年末下降12.23个百分点。其中,企业贷款不良率为0.83%,较上年末上升0.13个百分点,主要是部分存量房地产业务风险增加,但对整体资产质量影响可控,企业信贷风险指标保持良好水平。在资本充足率指标上,截至二季度末,平安银行的核心一级资本充足率、一级资本充足率、资本充足率分别为9.31%、10.85%、13.26%,较上年末分别上升0.19、0.16、0.15个百分点,满足监管要求。

行长:“内卷”式竞争长久下去就是自杀式竞争,要看清危害

8月25日下午,平安银行行长冀光恒在该银行2025年中期业绩发布会上表示,从经济学角度来讲,“内卷”主要是供需矛盾导致的一些恶性竞争的问题,这方面问题在我国各行各业都存在,党中央、国务院以及金融监管部门比较快、比较犀利地看到了这个问题,从最上面到下面现在有一套组合拳在进行引导、指导,平安银行作为一家从业单位,更多是要把政策吃透,做好自律,在自律组织的引导下把自己的事情做好再去带动别人。

他认为,作为一个经营机构,做任何的业务都是有成本的,如果你的收益长期的、大规模的无法覆盖成本,长久下去,这种竞争就是自杀式的竞争,对整个行业来讲,带来的风险可能是颠覆性的。在此过程中,每个从业者都要把“内卷”式竞争或说自杀式竞争的长远危害看清楚,要从心态上回归理性。一个行业、一个企业最终要生存下去,他一定要从长远来看,他所做的生意,收益要能覆盖基本的成本,要维持相对合理的盈利水平。“反内卷”不仅需要监管的引导,每个从业者都应该自己去积极践行,不要破坏竞争中的基本秩序。