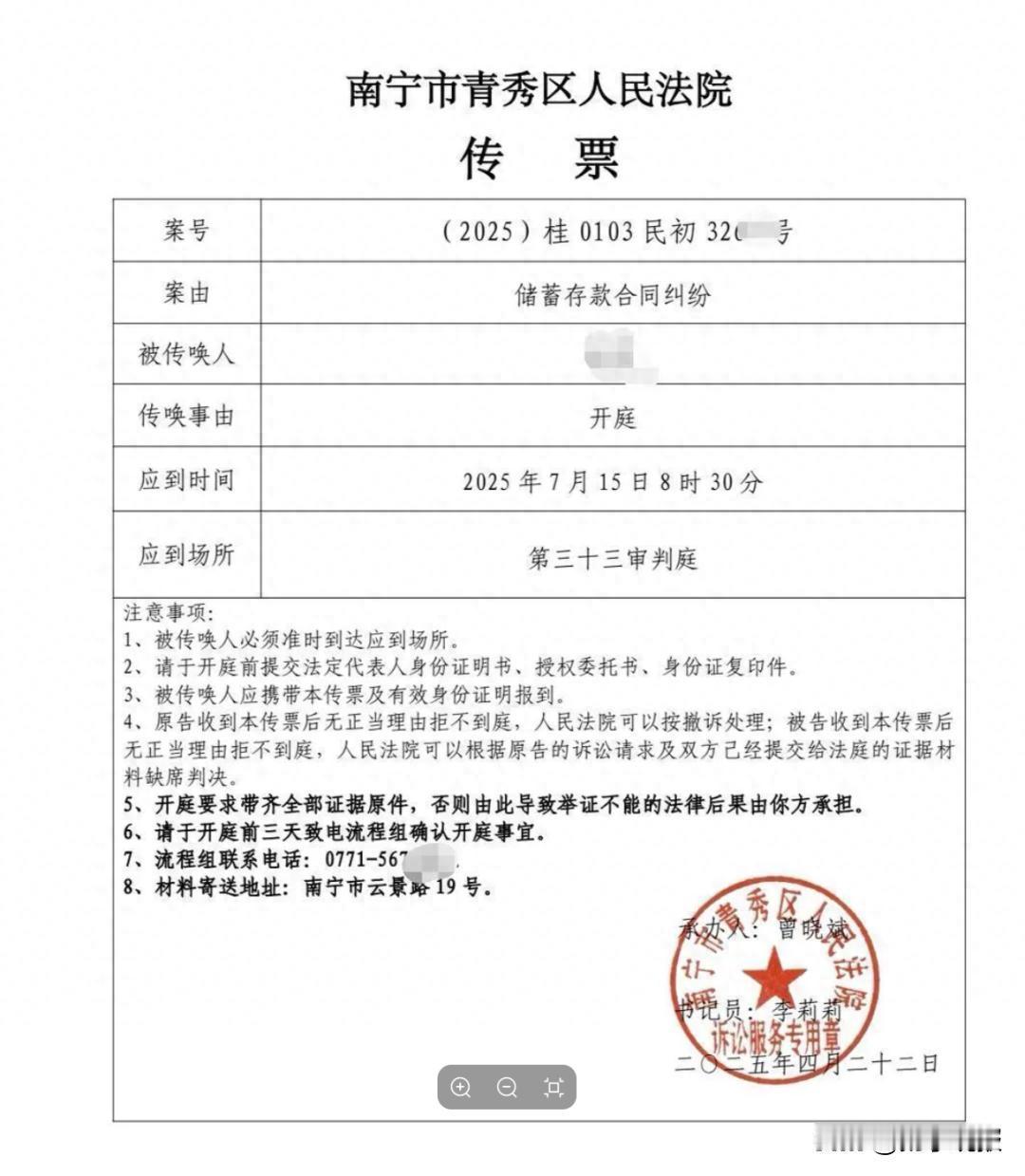

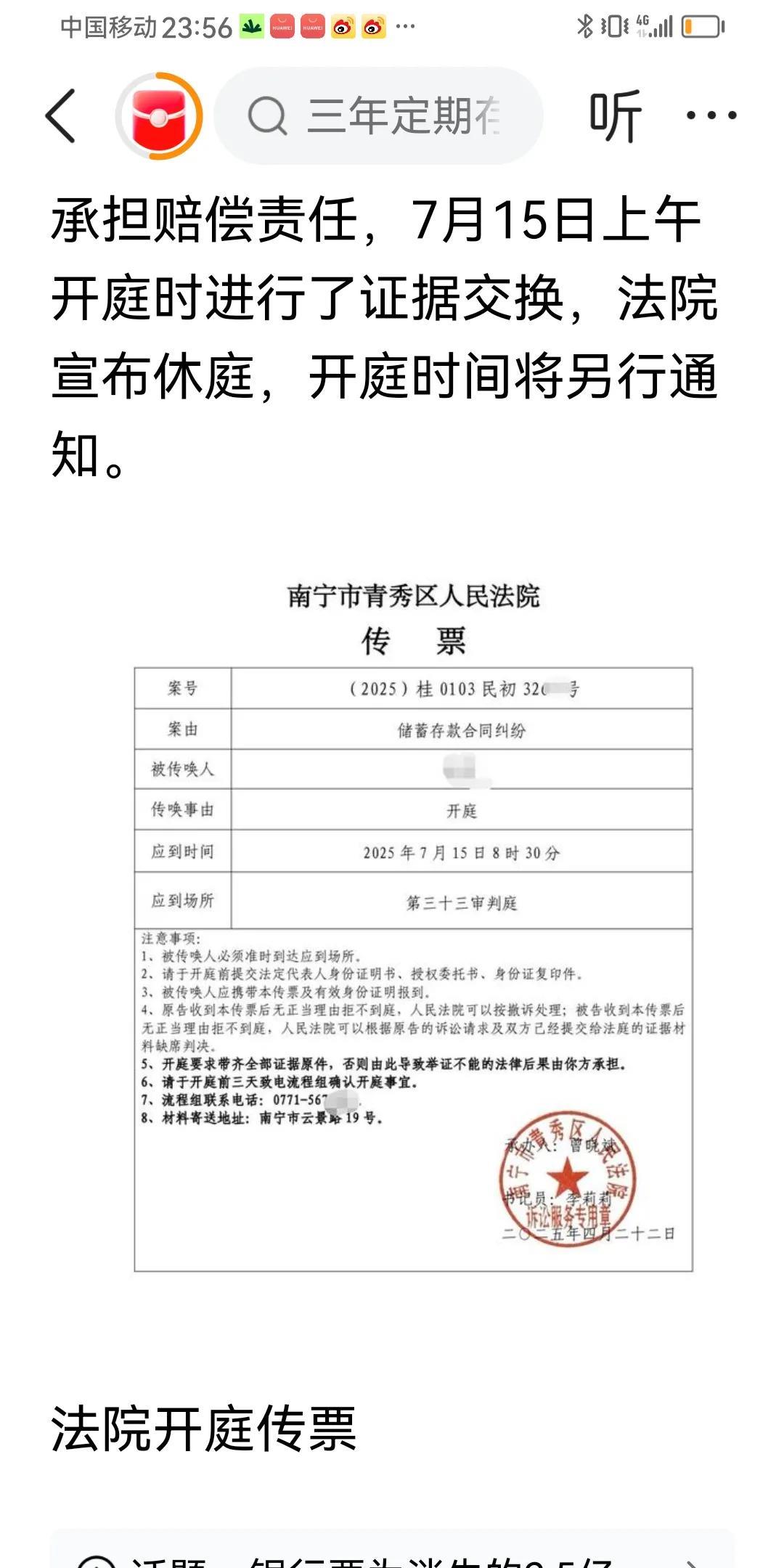

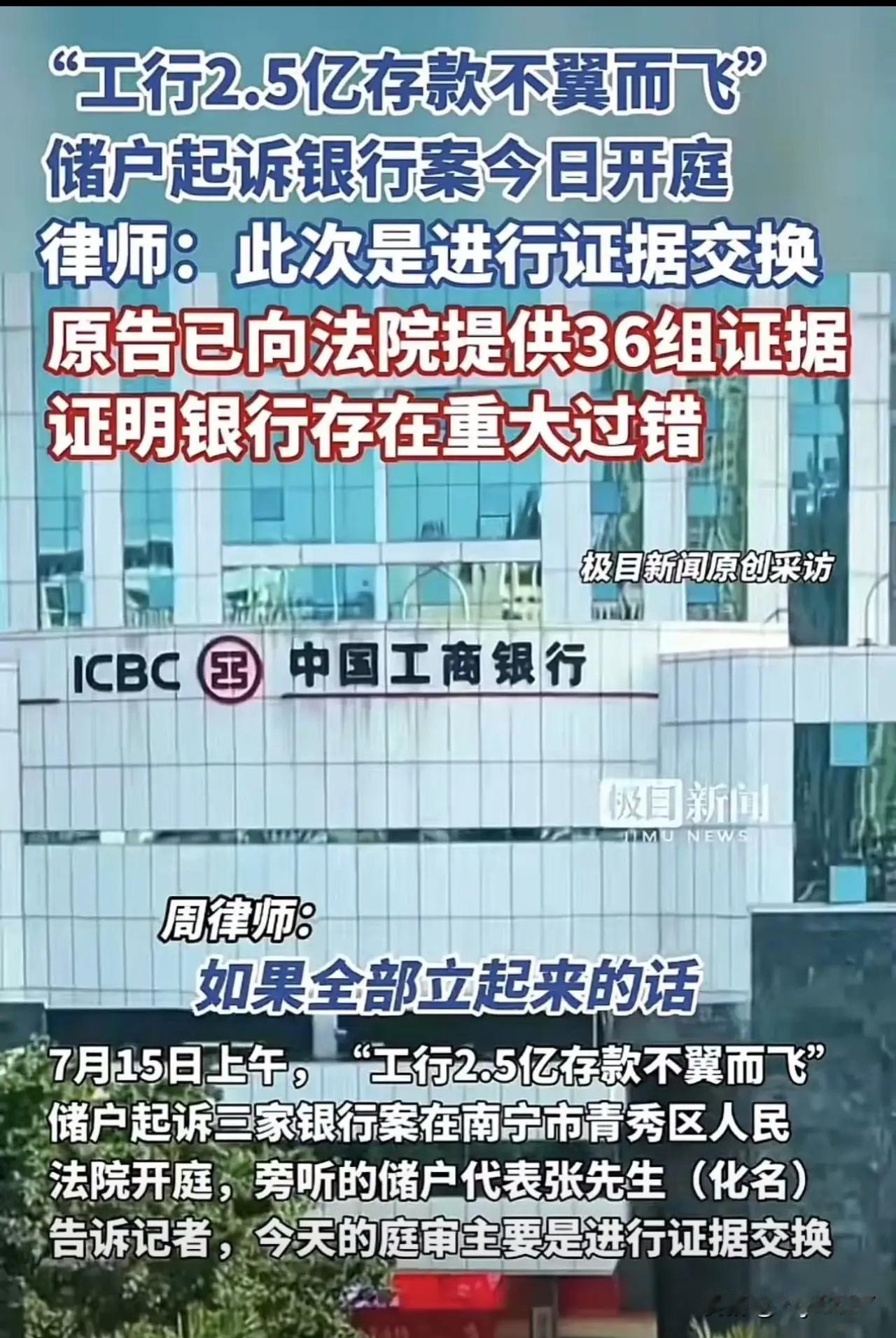

近日,广西南宁,“2.5亿元存银行不翼而飞”案开庭。案件中,银行员工玩了个“大戏法”,他忽悠储户来存大钱,承诺给超高额外利息当诱饵。等储户在柜台真存了钱,他立马指使手下偷偷把真存单换成假货。储户们揣着假单子蒙在鼓里,真金白银早被转走了!前后坑了28人,近2.5亿巨款不翼而飞。银行员工被判无期,但还有上亿没追回。事后,储户们认为银行失职,将银行告上法庭,索赔存款损失。 7月17日,据扬子晚报报道,在2018年9月至2019年5月期间,某银行分行工作人员梁建红以“为贷款企业做存款贡献”为名,通过3名中间人招揽有闲置资金的客户到工行办理大额存款。梁建红承诺除正常存款利息外,额外向中间人支付月息约4.5%的高额回报。 在业务办理过程中,梁建红指使其下属时某伪造银行存单等票证,趁储户不备,用假存单替换了真实存单。直至案发,储户才得知手中存单系伪造。 经查,梁建红团伙以此手段窃取28名储户存款共计约2.53亿元。案发前部分款项被返还,但仍有约1.2亿元未能追回。 2021年11月,南宁中院一审判决认定:梁建红犯盗窃罪、诈骗罪、伪造金融票证罪等,被判处无期徒刑;时某及其他两名同伙分别获刑七至十五年不等;责令被告人退赔被害人经济损失。法院明确指出:工行是否承担退赔责任,不属于该刑事案审理范围。 2025年7月15日,部分储户起诉涉案银行的储蓄存款合同纠纷案首次开庭。其中,原告蔚女士诉请三家银行连带支付其存款本息约58.6万元。 对此,有网友说,钱是亲手交进银行柜台的,存单盖着银行的章,员工穿着银行的制服!这要是都不算银行的责任,以后谁敢存钱? 也有网友说,银行有错该罚,但储户也不能完全撇清。明知是‘额外收益’、‘存款贡献’这种擦边球操作,还往里冲,等于主动把风险开关交出去了。成年人得为自己的选择承担部分后果吧? 那么,从法律角度,这件事该如何看待呢? 1、涉事银行是否应对员工犯罪行为导致的损失担责? 《民法典》第1191条规定:用人单位的工作人员因执行工作任务造成他人损害的,由用人单位承担侵权责任。 该条适用前提是行为人的行为需属“职务行为”。梁建红实施的是盗窃、伪造金融票证等个人刑事犯罪,其行为目的为非法占有储户资金,与银行储蓄业务职能完全背离,不符合“执行工作任务”要件。 但这并不意味着涉事银行完全没有任何责任,还得看,银行在梁建红实施犯罪过程中,是不是尽到了安全保障义务。 《商业银行法》第6条,商业银行应当保障存款人的合法权益不受任何单位和个人的侵犯。 银行负有保障存款人合法权益的法定安全保障义务。若银行内部管理存在重大漏洞,如员工长期伪造凭证未被发现、异常交易未触发风控,则可能构成对法定义务的违反。 本案中,梁建红能在银行营业场所、利用银行系统完成存单调包与资金转移,且短时间内多次作案未被拦截,客观上暴露银行在操作流程监督、员工行为监控、异常交易核查等方面的系统性缺陷。 这种缺陷若被证实,则银行需为其管理失职导致的损害承担补充责任。 2、梁建红行为是否属于职务行为? 《民法典》第170条规定,执行法人或者非法人组织工作任务的人员,就其职权范围内的事项,以法人或者非法人组织的名义实施的民事法律行为,对法人或者非法人组织发生效力。 职务行为核心特征是该行为体现单位意志或与职务内容有内在关联。 具体到本案,梁建红的行为具有明显违法性、隐蔽性和利己性。 梁建红伪造存单、窃取资金不属于银行业务授权范围,而梁建红承诺“额外高息”系个人诈骗手段,与银行无关,且梁建红的刑事判决中已明确将其定性为个人犯罪。 有人说,梁建红的行为构成表见代理,视为是职务行为,银行应当承担相应责任。 《民法典》第172条,表见代理需满足“权利外观”要件,即相对人有理由相信行为人有代理权。 本案中,储户在银行柜台办理存款,形式上符合正常业务流程。但若储户明知存在“额外高息”等违规操作,如资金未入账或绕过常规流程,则可能被认定未尽合理注意义务,削弱“权利外观”的成立基础。 如梁建红在办理业务过程中采取了更为隐秘的手段,而梁建红系银行员工,且事发场所特殊,确实具有较强的权利外观,银行或面临表见代理风险。 3、储户自身过错如何影响责任分担? 《民法典》第1173条规定,被侵权人对同一损害的发生或者扩大有过错的,可以减轻侵权人的责任。 在本案中,储户为获取非法高息主动配合非正规操作,如将存单交他人保管、跳过必要核验步骤,则其行为可能被认定为对损害发生存在过错,相应减轻银行责任。 在举证层面,储户需证明其按正规流程完成存款,如持有真实凭证、资金实际入账。 对此,大家有什么想说的呢?