作者|哥吉拉

数据支持|勾股大数据(www.gogudata.com)

6月20日,在大盘弱势震荡背景下,银行板块逆势大涨,工商银行A股及H股分别收涨0.96%和2.82%,再创出历史新高。

农业银行、交通银行、兴业银行等多只银行股同样也频创下了新高。

如果从长一点的时间跨度来看,可以发现,不仅银行股,非银金融、工业、能源、公用事业等其他行业领域的核心资产在近两年来也同样获得非常可观的上涨,多数实现历史新高。

并且这里面有两大特征:一是大多都是国内重点行业领域中的红利股资产;二是它们H股的涨幅往往相对A股表现更好。

比如中移动,从2023年1月至今其A股累计上涨了1.0倍及H股上涨1.2倍;中石油,从2023年1月至今,其A股累计上涨超过1.1倍,其H股更是大涨超过了1.8倍。尤其今年6月开始,它们的涨幅分化还进一步出现了加速。

这也预示了,今年下半年,港股的红利资产板块或许仍会有不错的表现潜力。

01

历史性的大涨

2025年以来,在国内资金持续涌入,国际机构不断加入看多买多阵营刺激下,港股市场率先迎来技术牛市行情,在全球主要市场中录得涨幅显著靠前的表现,并且得到了来自全球投资者的认可。

截至今天,港股恒指累计上涨17.3%,对比A股仅上涨0.24%的沪指,及涨幅仅3.2%的美股纳指,罕见显著跑赢。

不仅于此,今年的港股市场的活跃程度也在全球表现极为亮眼。

2025年首5个月,港交所平均每日成交金额为2423亿港较去年同期1102亿港元上升120%。

IPO方面,截至6月18日,港交所以40只新股、融资1021亿港元的成绩,荣登上半年全球IPO融资额榜首。与去年同期相比,上市数量增长33%,融资总额更是飙升673%,创下过去10年以来的第二高纪录。其中还有宁德时代、海天味业、恒瑞医药等多只多只内地龙头企业超大型龙头来港上市,为港股市场带来了巨大关注。

从行业板块表现来看,港股有多个板块涨幅惊人。

科技与消费板块成为引领市场的先锋力量,恒生科技指数、恒生指数和恒生国企指数年内涨幅均接近20%。

港股医药板块更是表现亮眼,恒生生物科技指数年内涨幅超37%,年内目前已有超过20家创新药股涨幅实现翻倍。

新消费领域同样成绩卓著,如泡泡玛特因旗下IP在海外迅速走红及渠道布局完善,市值年内持续创新高,总市值一度超过3500亿港元。

在这里面,还有一个整体表现同样非常可观的板块——以银行、能源、工业、公用事业行业为代表的红利股资产。

其实在2024年,A股和港股的行业涨幅榜中有一个很明显的特征,优质的行业龙头和高息股都得到很不错的涨幅,尤其包括银行、家电、非银、电信运营商、汽车产业、公用事业、能源资源等板块里的核心资产。

在2025年,这些板块中的多少优质资产继续在市场震荡中上涨,尤其是港股中的这些板块,走出了比A股更强势的表现。

这里有一个侧面数据可以验证。

2024年全年,南向资金净买入金额达8078.69亿港元,刷新互联互通机制启动以来的年度纪录,较2023年同比增长154%。

到了2025年,资金南下抄底港股的趋势进一步提速。

截至6月19日,2025年年内南向资金累计净买入港股金额已高达6960.41亿港元,这一规模相当于2024年全年净买入8078.69亿港元的86%。按照中金测算,年内相对确定的南向增量资金为2000-3000亿港元,若该预测成真,2025年全年南向资金累计流入规模可能超万亿港元。

其中,红利股资产尽管其净买入额度在各行业排名中未像科技、消费那样位居前列,但一直以来都是南向资金持仓的重要组成部分。

例如银行股,因其稳定的基本面和较高的股息率,成为资金的避风港。

在2025年南向资金的布局中,银行、保险等金融行业持续有资金流入,像工商银行、建设银行等大型国有银行H股,在2025年频繁获得南向资金加仓。

数据显示,截至今年5月31日,险资在年内已经累计16次举牌上市公司,尤其是以银行、公用事业、能源、物流为代表的港股红利资产,在年内被13次举牌,成为了险资举牌的主要阵地之一。其中平安人寿在这期间表现得最为活跃,6次举牌对象均为香港上市银行股,成为举牌港股银行股的“主力军”。

同时,今年南向资金对港股市场中公用事业、电信、能源等领域的高股息个股也有持续买入。

如中国电力H股等,这类资产在市场波动时能提供相对稳定的收益,符合部分资金追求稳健回报的需求,尤其是险资等长期资金的配置偏好,也在一定程度上带动了南向资金对高股息资产的流入。

资金作为影响股价变化最直接的因素,可以说港股市场的这一轮整体景气上涨,与资金的大规模流入有非常的重大关系。

02

未来潜力仍可观

那么,这些资产在已经出现持续大涨之后,后市还值得期待吗?

我的答案是肯定的。

至于原因,还是要回看这几年来,A股和港股市场的底层逻辑,到底发生了什么变化?

关键点,大概可以分为3个方面。

第一,利率与息差。

近年来,为刺激经济复苏和稳增长,央妈多次降息降准,到今年,目前长债利率和存款利率已经跌到2%以下,10年期国债甚至一度到了1.6%的低位。

也就是说,在货币政策持续宽松,叠加经济下行导致很多行业的投资不确定性增加,股票市场之外的相对高收益的理财和投资项目越发稀缺,实际上已经造成了国内资金面临“资产荒”的局面。

而在同时,在股市里的红利资产,尤其金融(银行、保险)、能源(石油、煤炭、电力)、电信、公用事业等重点领域的龙头,甚至包括不少优质的制造企业,它们的股息率依然稳稳超过4%甚至更高水平,并且经营业绩方面长期都能维持稳增长。

在这种对比下,各种场外资金自然愿意去配置这些低风险但分红回报较高的优质资产。

第二,政策引导。

这一轮A股和港股的高息股资产行情启动点,基本都发生在2023年1月之后。

之所以如此,其中一个重要节点是“中特估”概念自2022年11月被首次提出,此后就陆续带动了“中字头”和其他多核心资产的多轮政策发酵与市场热点炒作。

“中特估”概念并非只停留在口号层面,之后政策层面又相继出台各种提振资本市场有关的政策,包括央企考核从“两利四率”调整为“一利五率”、新“国九条”等重大利好政策,还直接明确喊出了“活跃资本市场,提振投资者信心”的指示。

这些政策不仅为股市带来极为有重大的长效利好和题材炒作机会,还为引导中央汇金、社保资金、险资、产业基金等各路国家队和社会资本开始大举入市,成为持续驱动股市上涨的“核动力”。而且在其中,上述所提到板块的红利资产,成为直接受益最显著的方向。

而这个趋势,明显一时不会停滞,因为政策目标还在发挥作用,场外也还有大量的资金等待入场。

第三,基本面。

从基本面来看,上面提到的几个行业领域的核心资产,它们的行业属性多数具有刚需甚至垄断性,比如能源,资源、电信、公用事业等,或者或者是得益于国家各的政策红利,比如大金融、家电、半导体、电气设备等领域,导致它们的业务业绩能长期维稳持增长,并且反映在估值上,多数依然显得较低。

比如不断创新高的银行股,最新PE还普遍在5-8倍左右,家电、能源、交通等行业核心巨头资产,不少的PE也在十几倍附近。

反映在股息率指标上,这些资产相对当下不断走低的利率也还有可观的息差。比如银行的最新平均股息率4.2%、能源、家电、交通等领域的龙头股息率不少甚至稳定在6%以上。

那么就可以轻易判定,在这些资产的股息率与利率市场仍有巨大差距之前,或者长线资金流入步伐明显减速之前,它们依旧会是市场中确定性很高的被资金青睐的资产。

实际上,市场已经越来越多人开始把这些安全性高、稳健增长且高分红回报的资产,称为“类债资产”。

03

如何有效布局?

上半年,全球资金都已经把目光盯向港股市场,并且开始加速抢筹港股,各行各业迎来巨大的估值提升机遇。

这个大趋势一旦形成,就很难短期会停下来。

可以说,港股下半年行情,机会肯定是会有很多。

如果是稳健性投资者,或可以继续重点关注银行保险、能源、公用事业这些长期稳健的大型红利资产,等待合适的上车时机。港股作为迎来价值重估,低估值高股息且稳增长优质资产最为集中的市场,可选择的标的比A股要多不少。

也可以去布局一些低估值、且业务业绩增长确定的其他行业龙头,这个可以从目标公司近年来的财务指标、PE和股息率指标去筛查。

还可以再分散一点资金去择时布局一些科技赛道巨头,比如互联网、AI、新能源车、机器人等产业链核心资产。虽然这些赛道巨头的分红回报一般较少,但贵在巨大成长性,如今在AI浪潮催化下,以及南下资金持续海量流入的支持下,这些资产的未来股价上涨空间期望值很高。

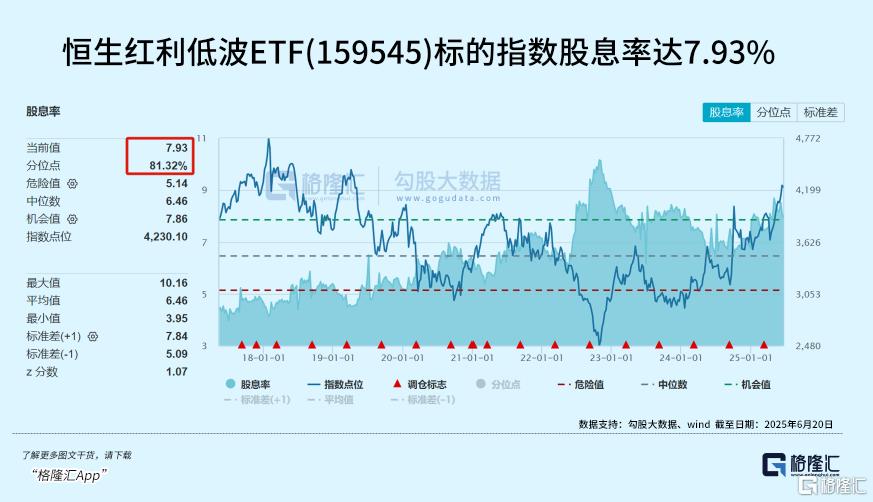

当然,个人认为比较稳妥的方式是通过ETF来布局。比如恒生红利低波ETF(159545),近期表现就比较不错,自4月9日以来涨17.93%,近一年涨超30%。

今年来,资金持续抄底港股相关ETF,其中恒生红利低波ETF(159545)连续获资金加仓,最新规模突破20亿元,创下历史新高,规模位居同类第一。

恒生红利低波ETF跟踪恒生港股通高股息低波动指数,聚焦港股通标的中高股息、低波动的大盘蓝筹股,除了内地一些兼具高股息高成长的优质资产外,还包括扩远东宏信、恒基地产等本地较为稀缺的红利类资产。其最新股息率达7.93%,市净率为0.6倍。

作为聚焦港股高股息策略的工具型产品——恒生红利低波ETF(159545)及联接(A/C:021457/021458)以全市场最低费率降低持有成本,其季度评估分红机制和T+0交易特性进一步提升了资金效率。

04

尾声

我们要深刻意识到,现在中国资本市场的一个客观趋势——长期利率已正式进入“1”时代。

现在银行存款利率一降再降,而央行还在发声择机降息,一切都在昭示着中国将长期处于超低利率的市场环境。这种利率趋势下,意味货币的相对贬值加速,必然驱动海量的低成本资金寻求更高的保值增值渠道。

看好港股市场的投资者,可不要错过了这一波难得的景气周期机会。(全文完)

转自:格隆汇APP