近年来,国内聚丙烯供需矛盾日益突出的背景下,行业逐步形成了以"降负荷、减进口、拓出口"为核心的产业平衡调控体系。这一“”三支柱“”策略虽然暂时维持了市场的基本平衡,但其脆弱性正随着内外环境的变化而不断显现。本文将聚焦这一脆弱平衡体系,深入剖析“三支柱”策略的运行现状及平衡之下的隐忧。5月POE市场供需矛盾突出,价格承压下行,6月下游行业进入淡季,刚需存减少预期,而供应端万华化学有检修预期,茂名石化新料入市,整体供应端缩量,利好利空交织,供需继续博弈,市场运行或延续弱势。

近年来,我国聚丙烯行业在产能持续扩张与需求增速放缓的双重压力下,供需矛盾日益凸显。从表面数据来看,产业链库存水平始终维持在合理区间,但这种看似平稳的表象背后,实则暗藏玄机——行业正通过"降负荷、减进口、拓出口"的三重调控手段,艰难维系着脆弱的供需平衡。

降负荷:产能过剩下的无奈之举

近几年,聚丙烯开工负荷率持续下滑,特别是近3年开工负荷率下滑较快。根据卓创资讯数据统计显示,截至2024年,聚丙烯开工负荷率79.03%,较2019年的91.73%下滑12.7个百分点,降幅达到13.8%。聚丙烯需求依然保持稳健的增长态势,2024年表观消费量达到3560万吨左右,过去5年(2020-2024年)平均增长率为5.7%。然而供给端的扩张速度更快,截至2024年底,聚丙烯产能达到4382万吨,过去五年年均增速高达12.09%,显著快于需求增速。在此背景下,降低开工负荷率成为行业自我调整、缓解供应过剩压力的重要方式之一。这种降负荷的调控模式虽然短期缓解了供应压力,但开工负荷率的走低导致单位固定成本走高,频繁的负荷调整也增加能耗和损耗成本,在聚丙烯整体成本竞争激烈的当下,开工负荷调整令企业成本压力进一步加大。

减进口:通用市场基本完成进口替代高端专用料仍有依赖

近年来聚丙烯进口量呈现持续下滑的趋势,特别是近3年下滑速度加快。根据卓创资讯统计的海关数据显示,截至2024年底,国内聚丙烯进口量336.73万吨,较2020年的655.55万吨大幅缩减318.82万吨,降幅达到48.6%,进口依存度也从2020年的20.7%下降至2024年的9.5%,目前国内通用市场已基本完成对进口资源的替代。但下游多数行业需求增速放缓,充足的资源下,行业竞争更加激烈。同时高端专用领域面临明显的技术瓶颈和进口依存问题,包括三高聚丙烯、茂金属聚丙烯、三元共聚膜、超透明聚丙烯、发泡聚丙烯电容膜聚丙烯等等,以三高聚丙烯和茂金属聚丙烯为例,国内进口依存度分别在60%以上和80%以上,未来实现替代仍需要国内企业加快技术进步及产品升级。

拓出口:增量市场缓解需求压力但竞争亦在加剧

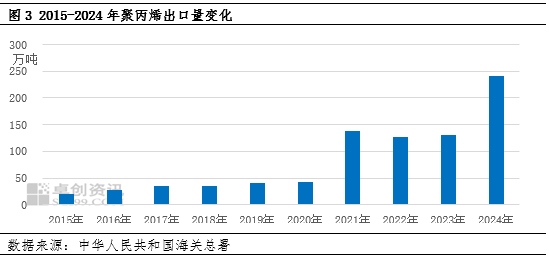

在国内聚丙烯产能持续扩张的背景下,近几年出口市场已成为消化过剩产能的重要渠道。根据海关数据显示,2024年我国聚丙烯出口量达到240.66万吨,较2023年的130.99万吨大幅增长83.73%,较2020年的42.47万吨更是实现了5.7倍跃升,近5年出口平均增长率达到62.08%。这一快速增长除了海内外价差带来的套利机会,布局开拓性出口已成为国内部分企业的战略转型方向。

然而,深入分析出口市场格局,因我国聚丙烯出口区域主要以东南亚、南亚、非洲等地为主,当地下游需求集中在塑编、薄膜等领域,导致我国出口产品结构中通用料占比90%以上,产品同质化竞争激烈。此外,国内聚丙烯出口仍面临三重挑战:一是国内同行企业之间持续压价竞争,导致利润摊薄;二是中东凭借成本优势低价抢占东南亚、非洲等关键出口市场,此外,印度、越南等本土产能仍在持续释放,加剧出口市场竞争;三是海外贸易壁垒压力也在持续增加,进一步压缩中国企业的出口空间。而这些困境反映在出口上,已经令国内聚丙烯出口出现“增量不增收”的困局。

脆弱的平衡与未来的出路

总体上,目前国内聚丙烯行业正处于供需矛盾下的调整期。从数据上来看,通过“降负荷、减进口、拓出口”构建的平衡体系,虽然暂时稳住了市场,但这种调控方式本质仍是以“时间换空间”。短期来看,聚丙烯行业开工负荷率或维持在75%-80%,行业通过控制供应延缓价格的下跌。出口继续增长,但利润率受挤压,部分企业仍可能被迫减产,整体这种平衡模式的边际空间正在减弱。长期去看,行业从“规模竞争”转向“技术突破+市场调整”双驱动仍将是大方向,企业唯有有加快技术升级,优化产能结构,实现差异化竞争,才能在未来的市场竞争中存活。聚丙烯市场的脆弱平衡,终将被技术突破或行业出清打破。

文|宁晓琴