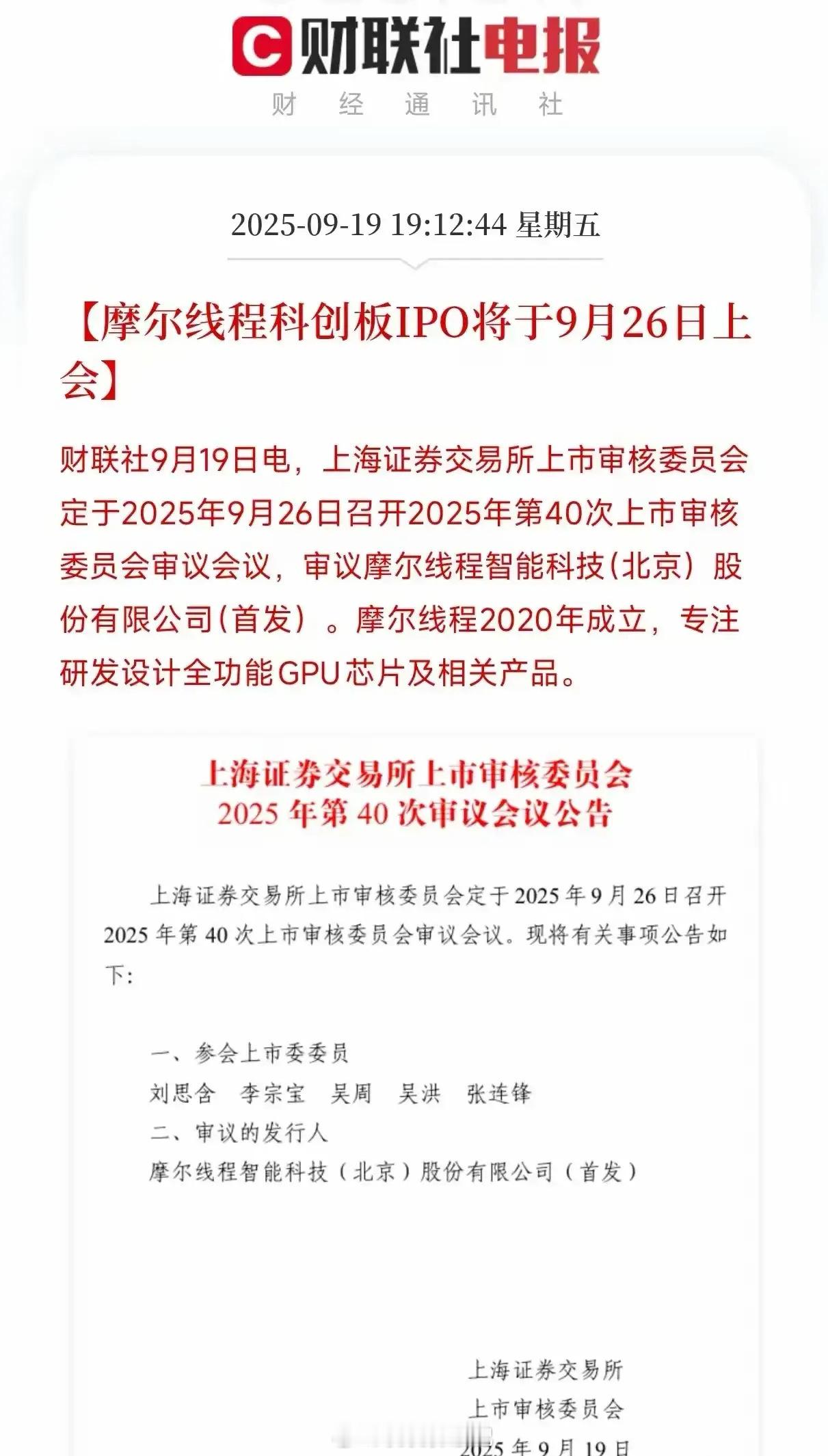

摩尔线程科创板IPO9月26日上会,相关受益概念股深度梳理分析!9月26日,摩尔线程即将在科创板迎来IPO上会,这一事件有望在资本市场激起层层涟漪,相关产业链上的众多企业也将迎来不同程度的机遇。下面我们对可能受益的概念股进行详细梳理分析。一、芯片制造环节1.中芯国际作为国内晶圆代工领域的龙头企业,中芯国际在14nm及以上制程方面展现出成熟稳定的技术实力。凭借这一优势,它承接了摩尔线程GPU的代工业务,成为其芯片实现量产的核心制造端。随着摩尔线程业务的拓展,订单的放量将直接推动中芯国际业绩增长。同时,这也有助于国产芯片制造产业链的崛起,中芯国际在技术协同与产能保障方面的显著优势,使其在产业发展中扮演着关键角色。2.长电科技长电科技在封测行业占据龙头地位,拥有先进的封装技术。它为摩尔线程GPU提供专业的封装测试服务,随着摩尔线程芯片量产需求的增长,长电科技将直接受益。业绩弹性有望随着订单的增加而逐步释放,是产业链封装环节不可或缺的核心标的。3.通富微电通富微电与AMD有着深度合作,在高端封测领域能力突出。基于其技术优势,有望参与摩尔线程高性能GPU的封装。与摩尔线程在技术上的高匹配度,使其能够充分受益于国产高端芯片的封测需求,在先进制程封测领域具备强大的竞争力。4.华天科技华天科技位列全球封测四强,中低端封装产能充足,能够覆盖摩尔线程部分产品线的封装需求。其成本优势明显,受益于摩尔线程芯片的多品类布局。在传统封装领域,华天科技凭借较高的市占率和强大的产能弹性,有望在摩尔线程的发展中分得一杯羹。5.北方华创北方华创在半导体设备领域实现了全品类布局,其刻蚀、沉积等设备可供应摩尔线程的产线。作为国产设备替代的先锋,北方华创将受益于摩尔线程芯片制造设备的采购。其技术的全面性在国产设备中处于领先地位,为摩尔线程的芯片制造提供了坚实的设备支持。6.中微公司中微公司是国产刻蚀设备的龙头企业,其5nm刻蚀技术在全球处于领先水平。这一技术优势使其能够为摩尔线程的先进制程芯片提供关键的设备支持。由于技术壁垒高,中微公司将充分受益于国产芯片设备自主化的发展趋势,在高端刻蚀领域具有不可替代的地位。7.江化微江化微作为湿电子化学品的核心供应商,为摩尔线程芯片制造提供诸如清洗液等关键材料。其产品已通过中芯国际等知名产线的验证,随着摩尔线程芯片制造对材料需求的增加,江化微将受益于这一趋势,在国产替代进程中稳步前行。8.上海新阳上海新阳布局了光刻胶、电镀液等业务,服务于摩尔线程芯片制造的各个流程。作为国产替代的关键企业,它将受益于摩尔线程芯片制造材料的国产化采购。特别是在光刻胶领域,上海新阳取得了显著突破,有望在摩尔线程的产业链中发挥重要作用。二、芯片设计及配套9.景嘉微景嘉微是国内军用GPU的唯一供应商,与摩尔线程同属国产GPU领域,技术路线互补。摩尔线程的上市有望带动国产GPU板块的热度提升,景嘉微也将因此受益。同时,其在民用市场的拓展预期强烈,基于国产GPU“双龙头”的逻辑,景嘉微成为备受关注的标的。10.华大九天华大九天作为国产EDA领域的绝对龙头,市占率超过90%。摩尔线程的芯片设计高度依赖其提供的工具。随着摩尔线程芯片设计对EDA工具的全流程采购,华大九天将充分受益。其技术的垄断性以及国产替代的刚需,使其在国产EDA市场占据主导地位。11.芯原股份芯原股份作为芯片IP授权与设计服务提供商,拥有丰富的IP种类,涵盖CPU、GPU、NPU等。它能够助力摩尔线程快速迭代产品,凭借与摩尔线程在技术上的协同性,芯原股份将受益于其芯片设计外包需求,在产业链中扮演重要的技术支持角色。三、下游应用场景12.浪潮信息浪潮信息作为AI服务器领域的龙头企业,在全球市场占据较高的市占率。集成摩尔线程GPU后,其算力产品的竞争力将得到进一步提升。随着AI算力需求的爆发以及国产GPU的集成应用,浪潮信息成为AI服务器领域核心的受益标的。13.中科曙光中科曙光是国产算力的领军者,积极布局AI服务器与云计算领域。凭借其在政务、科研等自主可控算力市场的深厚积累,有望采用摩尔线程GPU方案。这将使中科曙光受益于摩尔线程GPU在国产算力生态中的广泛应用,进一步巩固其在国产算力领域的地位。14.德赛西威德赛西威作为智能驾驶Tier1供应商,其车载智能计算平台可集成摩尔线程GPU。凭借覆盖主流车企的客户群体,德赛西威将受益于车载GPU国产化的需求。随着自动驾驶算力的不断升级,德赛西威在智能驾驶领域的发展逻辑愈发清晰。15.中科创达中科创达作为智能驾驶操作系统服务商,凭借领先的操作系统技术,可结合摩尔线程GPU打造高效的车载算力方案。随着智能驾驶舱与自动驾驶算力的升级,中科创达受益于其在生态整合方面的强大能力,有望在智能驾驶领域实现新的突破。16.兆易创新兆易创新作为存储芯片龙头,其DRAM、Flash产品可与摩尔线程GPU形成配套。随着摩尔线程GPU出货量的增长,对存储芯片的需求也将同步提升。兆易创新受益于其芯片存储配套采购,在消费级存储领域较高的市占率为其带来了稳定的市场份额。17.韦尔股份韦尔股份作为传感器龙头,在CMOS图像传感器领域市占率颇高。在边缘计算场景中,其产品与GPU具有协同效应。随着物联网边缘算力与视觉融合需求的增长,韦尔股份作为边缘智能硬件的核心标的,将充分受益于这一市场趋势。四、场景延伸(元宇宙、工业数字化等)18.中文在线中文在线作为元宇宙内容服务商,拥有海量的数字内容。摩尔线程GPU强大的图形渲染能力,能够有效优化其中文在线的元宇宙场景。随着元宇宙硬件的不断迭代,对优质内容的需求也将持续增长,中文在线凭借其内容生态壁垒,有望在元宇宙领域实现新的发展。19.宝通科技宝通科技是工业元宇宙服务商,拥有诸如关键矿山等工业场景数字化的成功案例。摩尔线程GPU可助力其实现工业场景的可视化转型,使其能够更好地满足工业数字化与GPU算力结合的转型需求。宝通科技凭借其强大的场景落地能力,将在工业元宇宙领域获得更多的发展机遇。五、供应链与配套服务20.圣邦股份圣邦股份作为电源管理芯片龙头,为摩尔线程GPU提供高效的电源管理方案。其产品性能优异,能够覆盖多种场景的电源需求。随着摩尔线程芯片对电源管理模块采购的增加,圣邦股份将受益于这一趋势,在国产电源芯片市场保持较高的市占率。总结摩尔线程的上市将从产业链协同、技术替代、场景拓展三个维度为相关概念股带来机遇:•产业链协同:晶圆代工、封测、设备、材料等环节的企业将直接受益于摩尔线程的产能扩张与采购需求,形成紧密的产业协同发展态势。•技术替代:国产GPU同行以及EDA等企业将受益于“国产化替代”的政策红利以及整个板块热度的提升,推动国产技术在相关领域的快速发展。•场景拓展:AI服务器、智能驾驶、元宇宙等下游领域的企业,通过集成摩尔线程GPU,能够提升产品的竞争力,进而打开新的成长空间。然而,投资者在关注这些机遇的同时,需注意区分实质业务关联与概念炒作。优先关注那些具备技术壁垒、业绩支撑以及明确合作预期的标的。同时,也要警惕行业竞争加剧、技术迭代风险等因素对板块造成的阶段性冲击,理性把握国产GPU产业发展过程中的长期机遇与短期波动。本文涉及的资讯、数据等内容均来自网络公共信息,仅供参考,不构成投资建议!