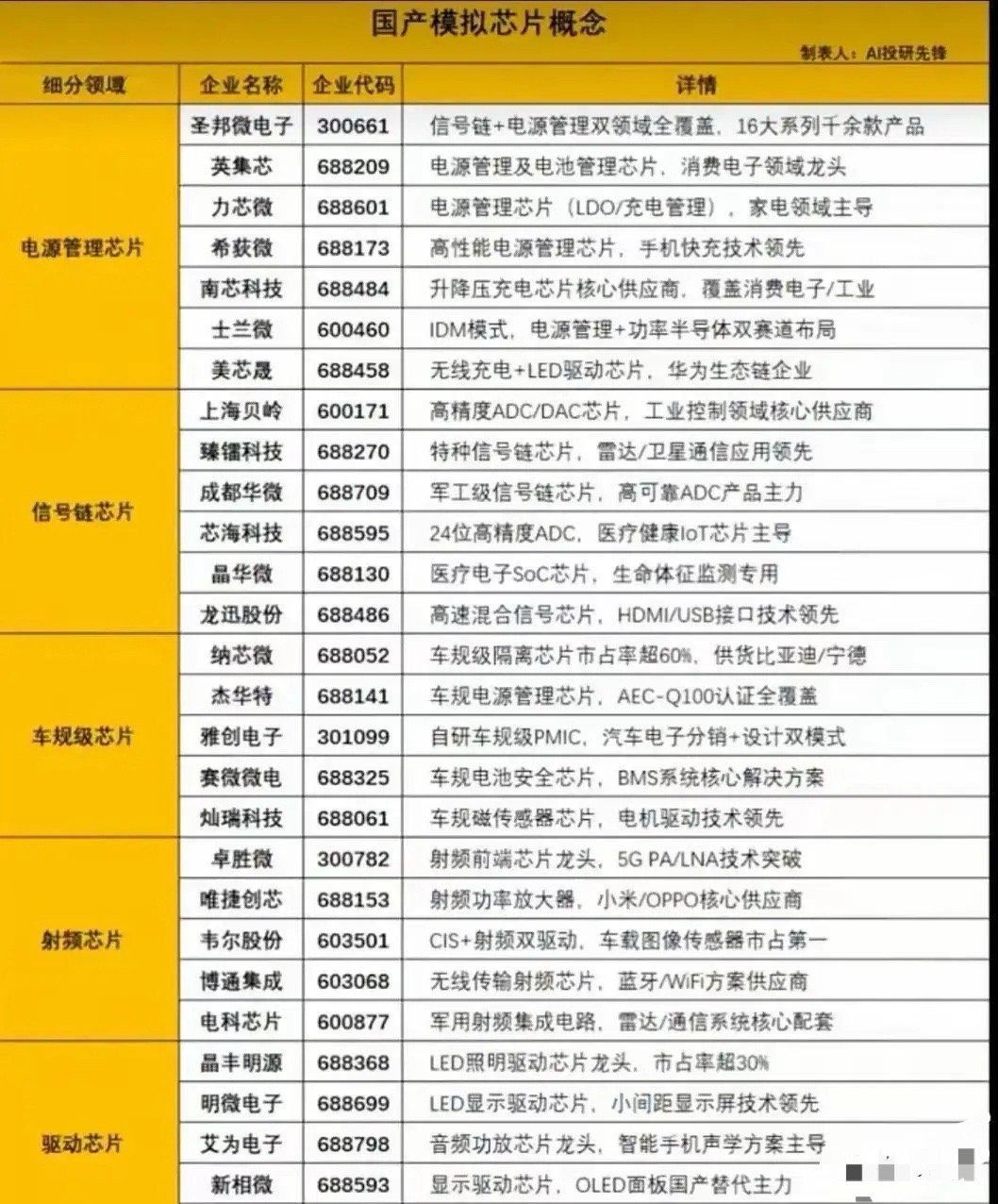

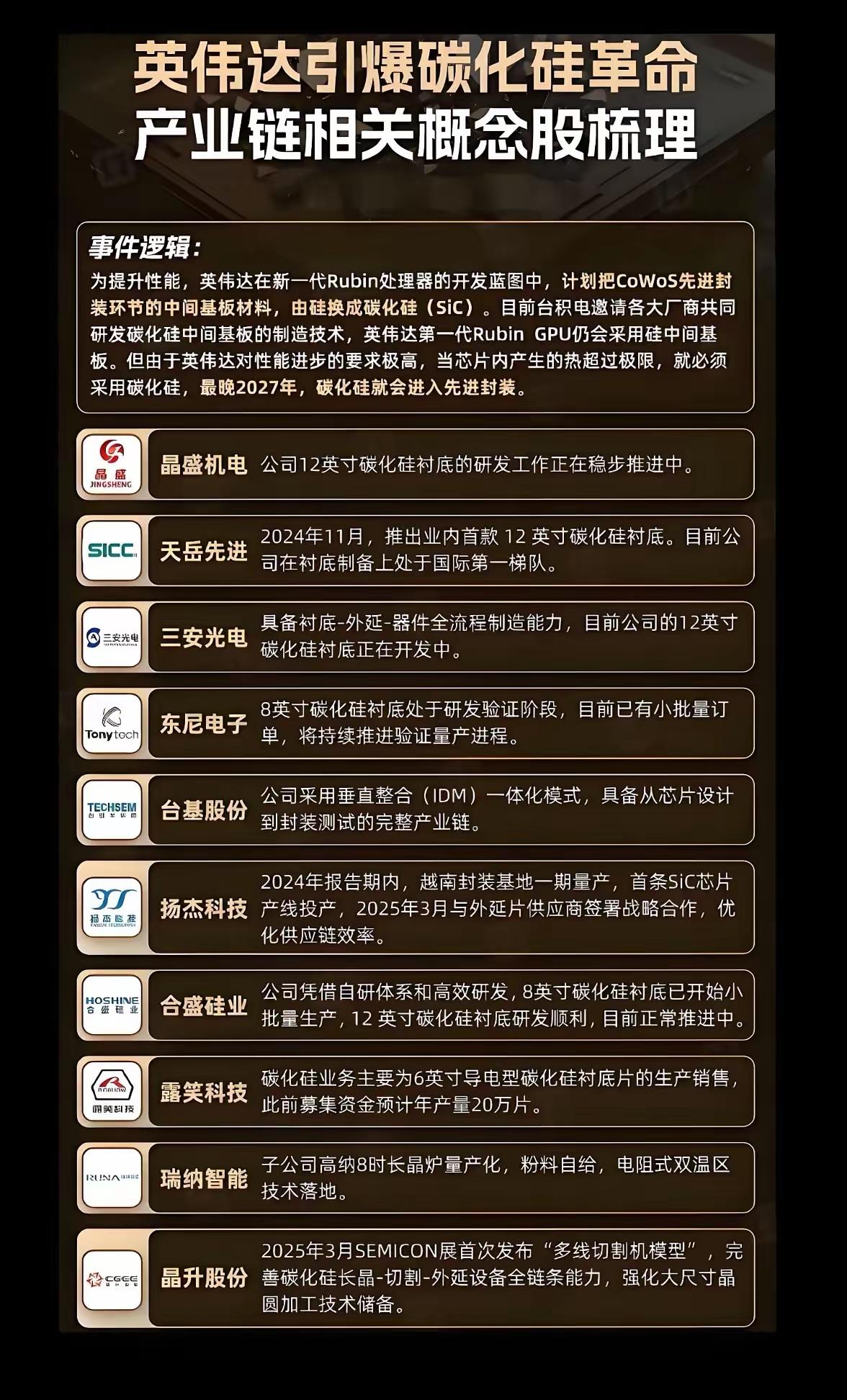

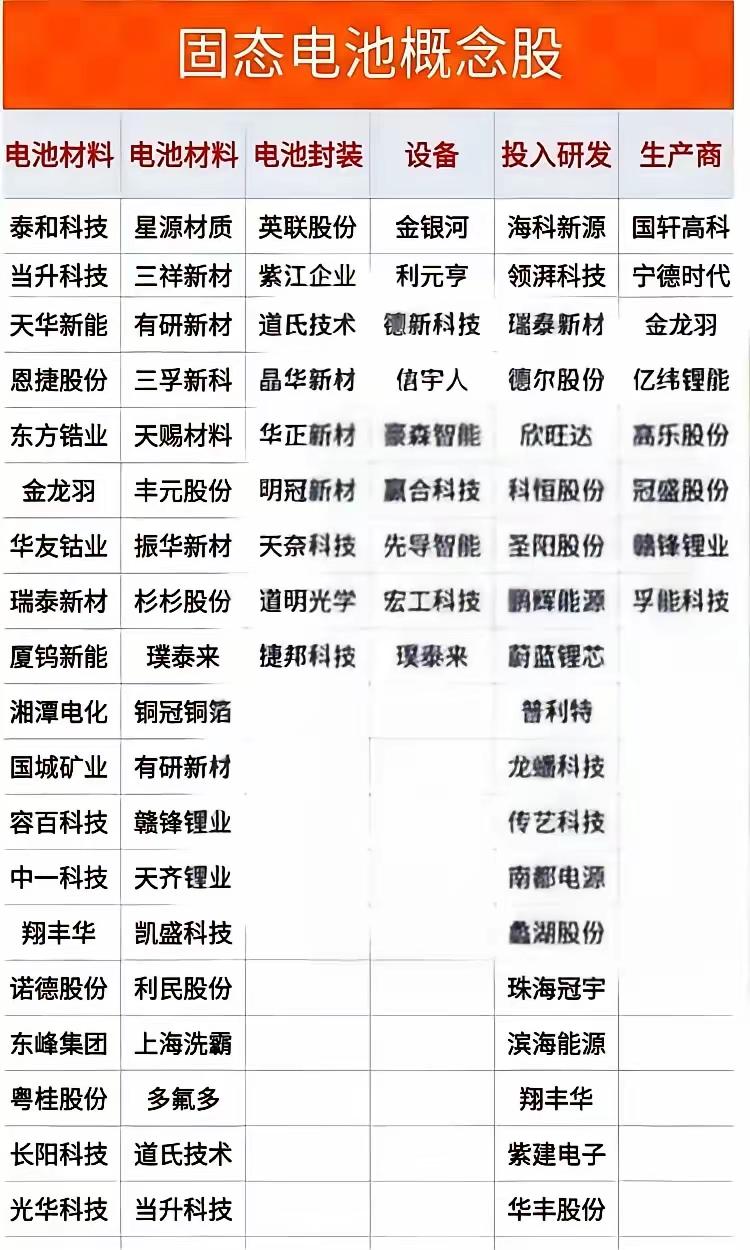

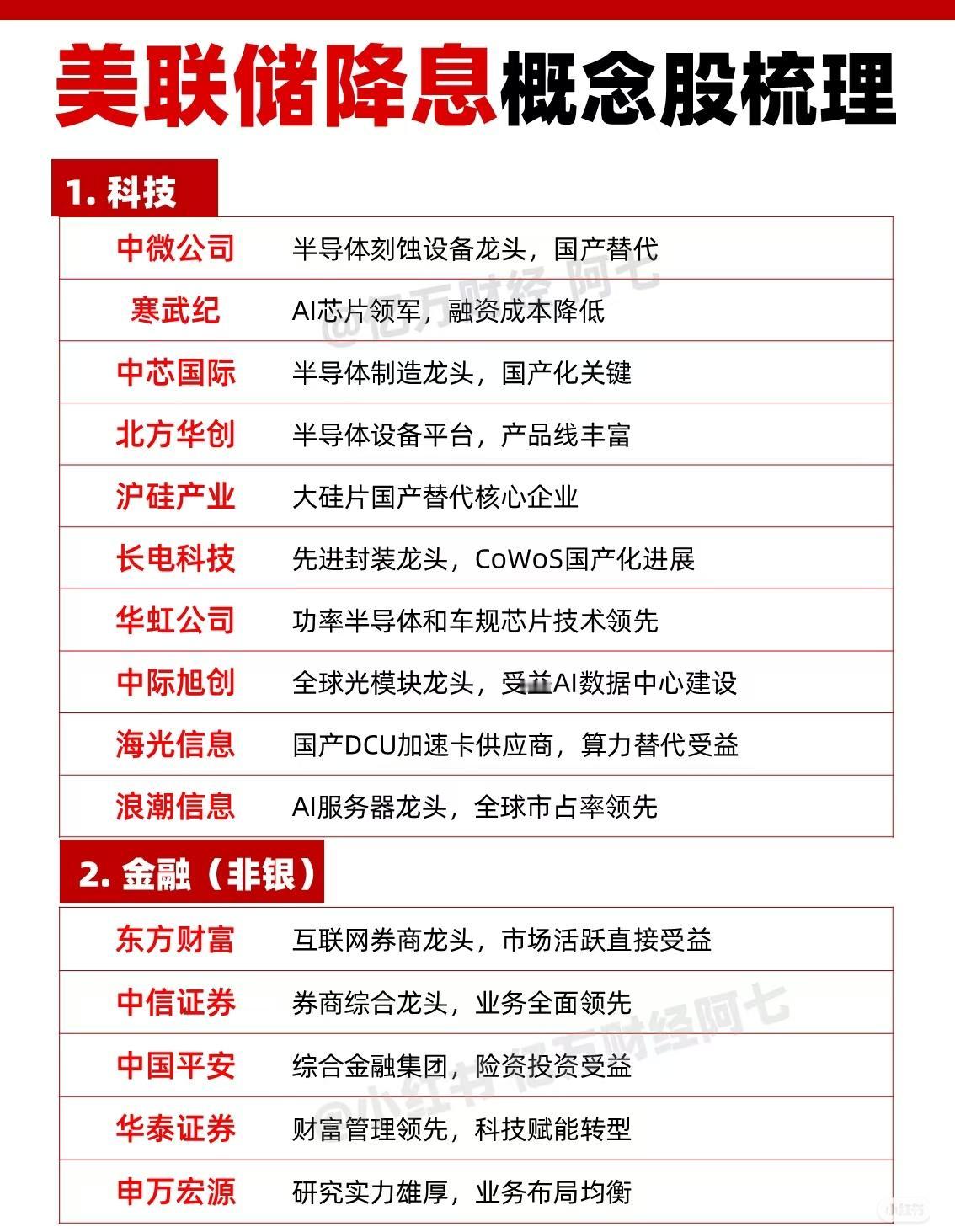

美联储降息背景下可能受益的中国概念股及其逻辑:一、科技板块主要聚焦半导体

美联储降息背景下可能受益的中国概念股及其逻辑:一、科技板块主要聚焦半导体、AI、通信设备等前沿科技领域,受益于国产替代趋势及AI、数据中心等产业快速发展,同时融资成本下降对科技企业构成利好。-中微公司:半导体刻蚀设备龙头,国产替代核心标的。-寒武纪:AI芯片领军企业,降息环境下融资成本降低。-中芯国际:半导体制造龙头,国产化进程中的关键企业。-北方华创:半导体设备平台型企业,产品线覆盖广泛。-沪硅产业:大硅片国产替代的核心推动者。-长电科技:先进封装技术龙头,CoWoS国产化取得进展。-华虹公司:在功率半导体和车规级芯片领域技术领先。-中际旭创:全球光模块龙头,直接受益于AI数据中心建设需求。-海光信息:国产DCU加速卡供应商,受益于算力国产化替代。-浪潮信息:AI服务器全球市占率领先,行业地位突出。二、金融(非银)板块以互联网券商、综合券商及保险、多元金融为主,降息通常带来市场流动性改善,直接利好市场交易活跃度及金融企业投资收益。-东方财富:互联网券商龙头,市场活跃度提升时直接受益。-中信证券:券商行业综合龙头,各项业务全面领先。-中国平安:综合金融集团,保险资金投资端受益于降息环境。-华泰证券:财富管理领域领先,积极通过科技推动业务转型。-申万宏源:研究能力突出,业务布局均衡。三、有色金属板块黄金、铜、铝等资源类企业为核心,受益于降息带来的通胀预期、美元走弱及经济复苏预期,资源品价格有望上行,企业盈利改善。-紫金矿业:黄金、铜、锌多金属龙头,资源储量丰富。-山东黄金:国内黄金开采龙头,业绩对金价弹性大。-江西铜业:国内铜业龙头,受益于铜价上涨趋势。-中国铝业:铝业龙头,降息及经济复苏双重受益。-洛阳钼业:全球钼、钴供应商,新能源领域需求旺盛。-银泰黄金:聚焦高品位金矿,毛利率水平突出。-中金黄金:央企黄金龙头,未来资源注入预期较强。-西部矿业:铅锌矿龙头,铜矿资源增量前景可期。-云铝股份:水电铝龙头,具备绿色低碳竞争优势。-神火股份:煤铝双主业运营,成本控制优势明显。四、消费板块涵盖高端白酒、新能源汽车、家电、家居、食品加工及免税消费等领域,降息有助于刺激消费、提升市场信心,利好品牌力强、内需及外销并重的龙头企业。-贵州茅台:高端白酒绝对龙头,是外资配置的首选标的。-比亚迪:新能源汽车行业龙头,海外出口增长迅猛。-海尔智家:白色家电龙头,高端品牌与海外市场布局深入。-美的集团:家电行业巨头,B端业务与全球化战略领先。-安琪酵母:酵母行业龙头,海外产能布局完善。-中国中免:免税行业龙头,是消费回流的重要渠道。-顾家家居:软体家具龙头,内外销协同发展。五、出海制造板块聚焦具备全球竞争力、已成功拓展海外市场的中国制造业企业,降息背景下全球需求回暖、贸易环境改善,出口导向型企业有望进一步受益。-安克创新:跨境电商标杆企业,品牌出海战略成功。-春风动力:全地形车出口龙头,海外销售占比较高。-巨星科技:手工具出口行业龙头,北美市场渠道稳定。-捷昌驱动:线性驱动系统龙头,主要面向北美市场。-浙江鼎力:高空作业平台龙头,正积极切入北美市场。-华宝新能:便携储能领域龙头,品牌出海的典范。-源飞宠物:宠物用品出口龙头,海外收入占比较高。-创源股份:文创产品出口企业,设计服务能力突出。-实丰文化:玩具制造出口企业,受益于海外消费复苏。总体逻辑概括:美联储降息通常带来全球流动性宽松、融资成本下降、美元走弱及市场风险偏好提升,利好以下几类中国资产:-科技成长型企业(融资成本降低,AI、半导体等高投入行业受益);-资源周期类企业(黄金、铜、铝等大宗商品价格有望上涨);-消费类龙头企业(消费信心与购买力提升,内需及外销均受益);-金融行业(市场活跃度提高,投资收益改善);-出海制造企业(全球需求回暖,出口竞争力强的企业订单和利润有望增长)。