华为昇腾AI算力产业链全景解析,多细分领域协同发展在人工智能基础设施快速建设的

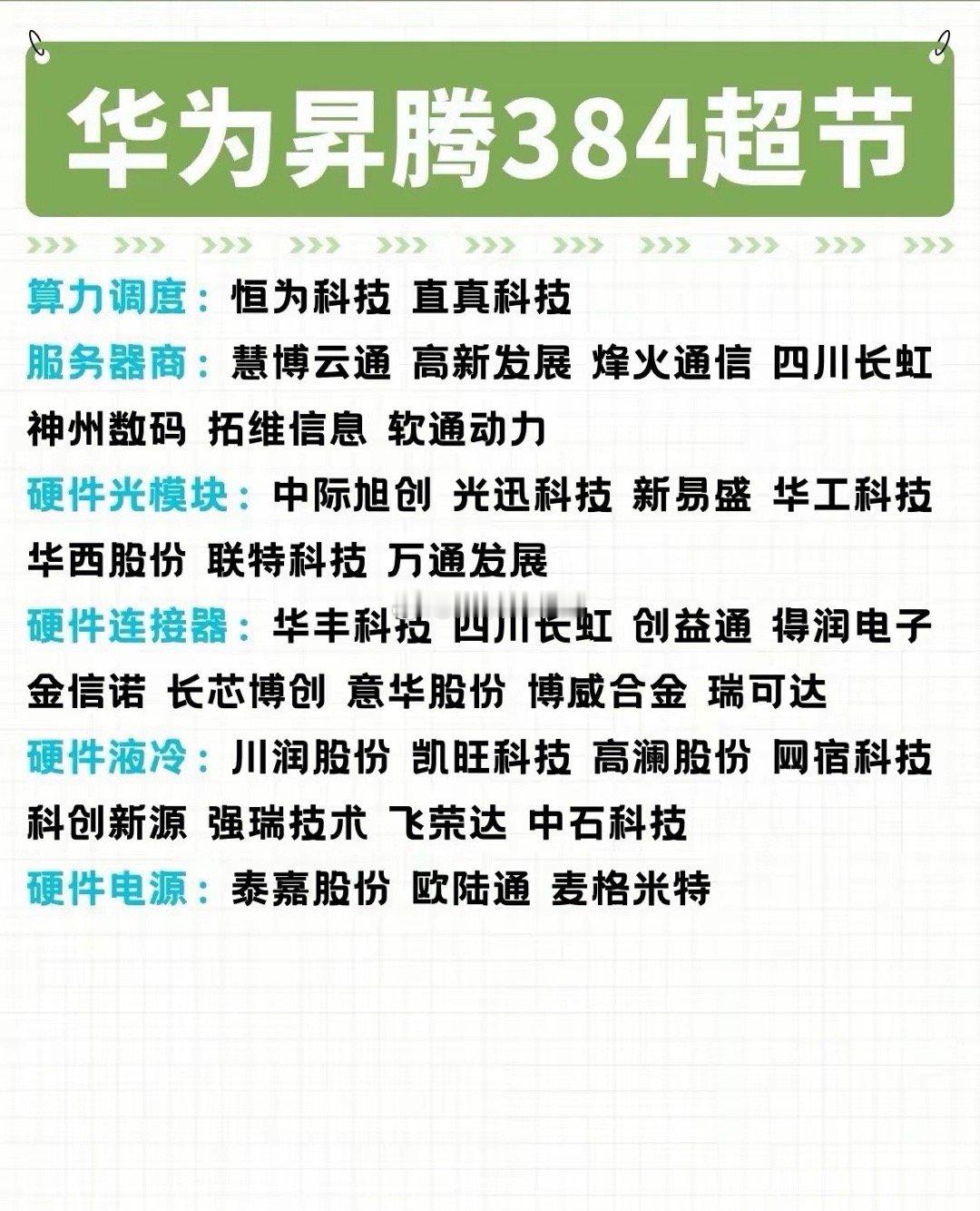

华为昇腾AI算力产业链全景解析,多细分领域协同发展在人工智能基础设施快速建设的背景下,华为昇腾AI算力产业链正迎来全新发展机遇。作为关键环节,算力调度与服务器供应构成了整个体系的运行基础,相关企业持续推动技术迭代与服务优化,助力算力资源高效分配与集约使用。服务器作为硬件承载核心,吸引多家厂商布局,推动从芯片到整机的全栈创新。硬件层面,光模块板块聚焦高速率与低功耗技术突破,支撑数据中心大规模组网与传输需求。连接器领域则注重高可靠与高性能接口解决方案,为设备互联提供稳定基础。随着算力密度不断提升,液冷技术成为散热关键,相关方案正逐步从辅助走向主流。此外,专用电源设备也在适配高功率算力硬件,保障系统持续稳定供电。华为昇腾AI生态的成熟,正带动从算力调度到硬件支持的全链条协同进步,为人工智能产业化落地提供坚实支撑。

![A股精选中国AI算力50强,建议大家收藏好[作揖][作揖][作揖]](http://image.uczzd.cn/15393346973793617193.jpg?id=0)