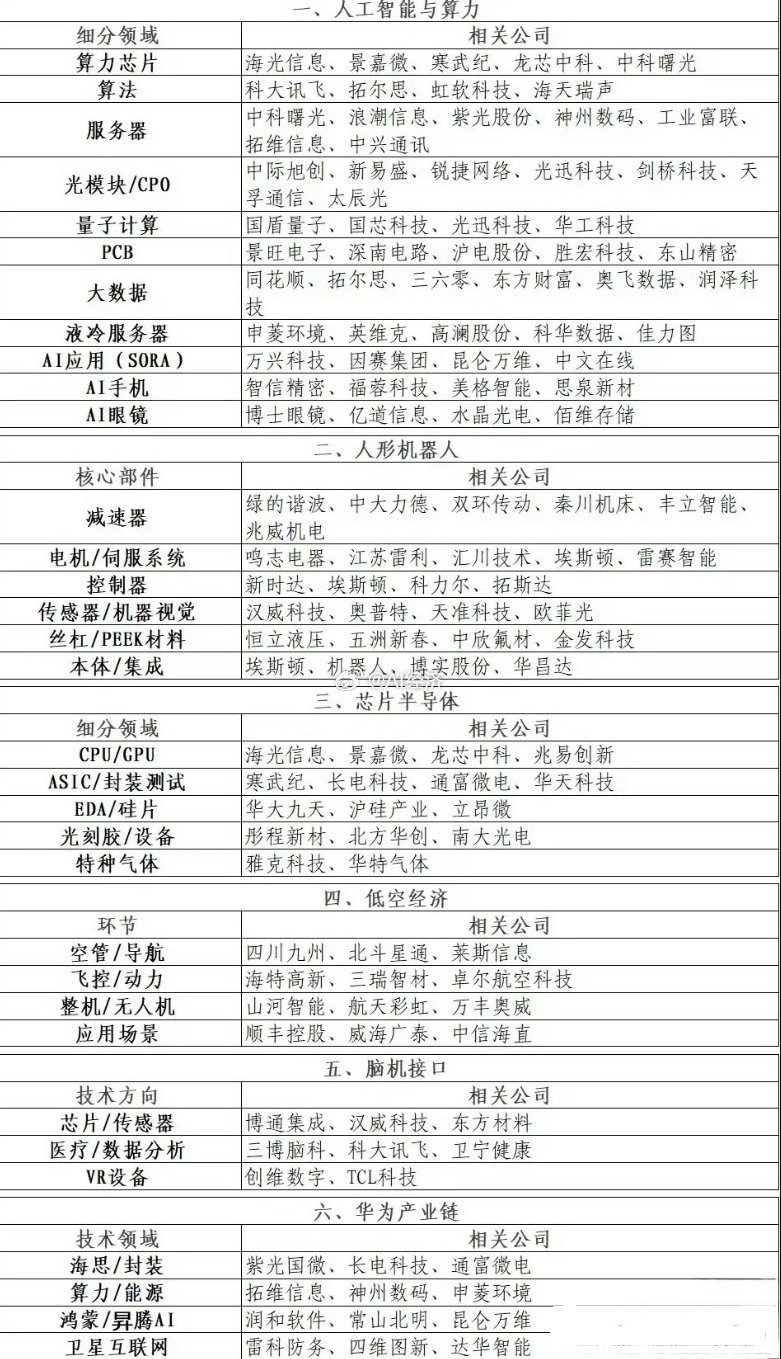

今天(8.22)最火的十大板块梳理分析一、今日A股涨幅居前的十大板块集中于半导体算力、AI产业链、先进封装及题材股,核心驱动逻辑如下:1.昨日连板:游资聚焦短线题材,连板股代表市场情绪方向,科森科技、御银股份icon等龙头引领热点;2.GPU/AI芯片/NPU:AI大模型训练需求爆发,国产GPU/NPU替代加速,叠加英伟达icon高端芯片受限,产业链业绩弹性凸显;3.Chiplet概念:先进封装技术突破,长电科技icon、寒武纪-iconU等龙头受益于AI芯片“模块化集成”趋势;4.覆铜板:AI服务器对高频高速覆铜板需求激增,生益科技icon、金安国纪icon等龙头产品导入英伟达供应链;5.RISC概念:开源架构RISC-V在AIoT、汽车电子等场景渗透率提升,芯原股份icon、全志科技icon等布局低功耗RISC-V芯片;6.大基金概念:国家大基金三期重点投向半导体设计,北方华创icon、长电科技等重仓股获资金关注;7.AI训练/SOC芯片:大模型训练硬件及终端AI芯片需求爆发,寒武纪-U、瑞芯微等技术突破。二、分板块核心个股分析1.昨日连板(情绪标杆,短线资金聚焦)科森科技:5连板龙头,叠加机器人+消费电子概念,苹果产业链+人形机器人双驱动,短线情绪标杆;御银股份:3连板,数字货币概念龙头,与京东合作中东icon数字清关平台,覆盖100+国家,跨境支付场景落地;园林股份:4连板,环保+基建双逻辑,参股云针科技+文旅项目,资金认可度高。2.GPU(算力硬件,国产替代主线)浪潮信息:国内服务器市占率第一,适配国产GPU,蚂蚁集团icon低成本训练方案推动订单增长;海光信息icon:DCU/GPU双龙头,深算一号DCU对标国际主流产品,2025年中报净利润+40.78%,深度绑定国产大模型训练;景嘉微:国产GPU设计龙头,图形处理芯片用于航空航天,近期股价反弹超10%,受益于算力国产化政策。3.AI芯片(云端+边缘端,技术突破)寒武纪-U:国内唯一云端AI芯片厂商,思元590系列适配大模型推理,8月股价反弹超10%,稀缺性凸显;瑞芯微:端侧AI芯片龙头,支持3B参数以下模型部署,2025年中报净利润预增185%-195%,突破比亚迪icon供应链;海光信息:兼具DCU和GPU算力,深度参与国产大模型训练,政策+需求双重催化icon。4.NPU(神经网络加速,边缘计算)国科微:NPU实现前端IPC4T算力、后端NVR9T算力,安防+边缘计算场景落地;全志科技:基于NPU加速的视觉处理SoC芯片量产,覆盖智能家居、工业控制,RISC-V+NPU架构性价比突出;瑞芯微:新款SoC搭载自研NPU,满足智能终端算力需求,车规级产品进入比亚迪供应链。5.Chiplet概念(先进封装,模块化集成)寒武纪-U:采用Chiplet架构设计思元系列AI芯片,2025年8月20日主力净流入8.42亿元,资金关注度高;长电科技:全球第三大封测厂,大基金持股13.24%,掌握2.5D/3D封装技术,AI芯片先进封装核心供应商;芯原股份:通过IP芯片化推动Chiplet产业化,为客户提供一站式定制服务,蚂蚁集团技术突破带动IP授权需求。6.覆铜板(AI服务器材料,涨价潮起)生益科技:全球覆铜板龙头,超低损耗CCL导入英伟达新一代AI芯片供应链,2025年高端产品贡献显著增量;金安国纪:国内覆铜板第二梯队龙头,2025年8月15日涨停,受益于覆铜板涨价;华正新材:高频高速覆铜板技术领先,用于AI服务器主板,2025年上半年净利增35%,产能利用率超90%。7.RISC概念(开源架构,低功耗场景)芯原股份:RISC-V产业联盟理事长单位,与阿里平头哥icon合作开发RISC-VGPUIP,Chiplet架构适配高性能AI芯片;北京君正:自研RISC-VCPU核应用于物联网芯片,中国RISC-V联盟副理事长单位,车规级产品通过验证;全志科技:率先实现低功耗RISC-VAIoT芯片量产,与阿里平头哥共建生态,智能终端市占率超30%。8.大基金概念(政策支持,半导体自主)北方华创:大基金持股6.33%,刻蚀/PVD设备国内领先,2025年Q1新增订单+40%,深度参与中芯国际icon扩产;长电科技:大基金重仓13.24%,先进封装全球前三,AI芯片封测市占率超25%;中芯国际:大基金持股6.41%,国内芯片制造龙头,14nm产能满载,28nm良率超95%,支撑国产芯片代工需求。三、风险提示技术迭代风险:如英伟达推出更先进芯片,可能压制国产GPU/NPU需求;价格波动:覆铜板、稀土等原材料价格受国际局势影响较大;情绪退潮:连板股需警惕资金获利了结,建议结合成交量和龙虎榜判断持续性。分析基于公开信息,不构成投资建议,市场波动与产业政策需动态跟踪a股