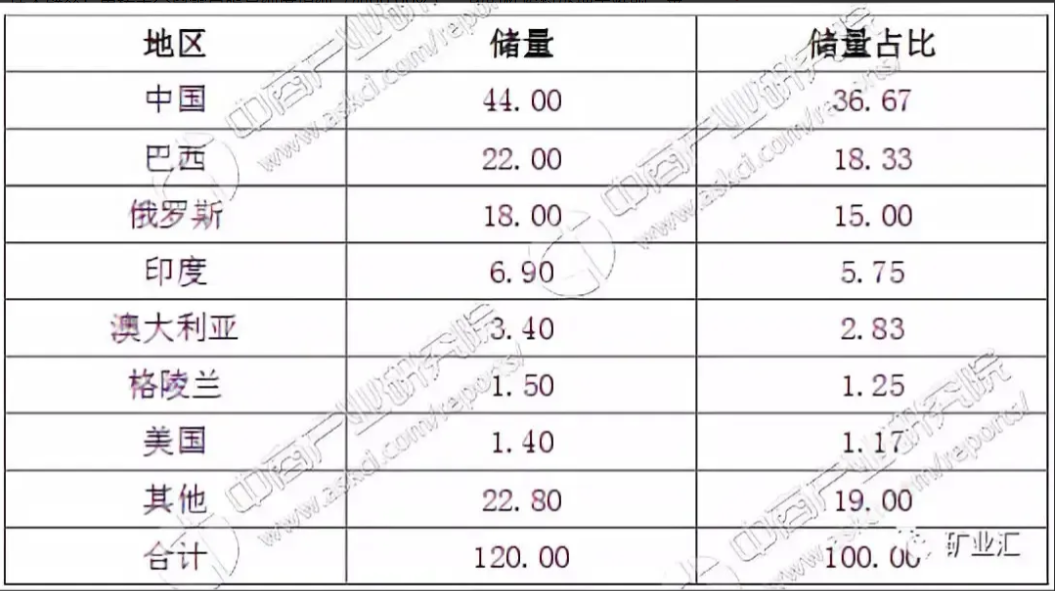

“只要能买到稀土,中国让我们干啥都行!”美企刚向中国稀土宣战,就被打脸,西方企业表态:只要给稀土,中国的一切要求,他们都照办不误。事情的导火索要从今年4月说起。中国商务部突然宣布对钐、钆、铽、镝等7类中重稀土及相关磁铁产品实施出口许可制度。这可不是简单的禁止出口,而是每一单都要经过严格审批,从原料来源到终端客户都要查得清清楚楚。消息一出,全球供应链瞬间绷紧了神经,因为谁都知道,中国掌握着全球90%以上的中重稀土精炼产能,尤其是镝、铽这些制造高性能永磁体的关键材料,几乎全靠中国供应。美国企业首当其冲感受到了压力。美国唯一的稀土矿企MPMaterials原本以为可以靠本土生产摆脱对中国的依赖,结果发现自家的稀土矿还得运到中国加工。更尴尬的是,他们花10亿美元建的精炼厂只能处理轻稀土,重稀土分离技术还是卡在脖子上。美国战略与国际问题研究中心的专家直言:"要么供应链中断,要么低头谈判。"这话一点不假,美国军工巨头洛克希德·马丁的F-35生产线已经因为稀土短缺亮起了红灯,每架F-35需要数百公斤稀土磁铁,没了中国供应,这些价值上亿美元的战机只能趴在停机坪上。欧洲企业同样慌了神。德国作为欧盟最大的稀土进口国,71%的稀土直接来自中国。当中国要求提供终端客户信息时,欧洲企业一开始还扭扭捏捏,担心所谓的"商业秘密泄露",但很快就发现,生存比面子重要得多。德国大众等车企的供应商排着队向中国申请出口许可,承诺只将稀土用于新能源电机生产,绝不转军工领域。澳大利亚的企业更直接,直接和中国稀土巨头盛和资源合作,高管坦言:"不合作就只能坐等产业链崩溃。"这种态度的转变背后,是西方企业不得不面对的残酷现实。中国不仅控制着稀土产量,更掌握着从采矿到深加工的全链条技术。美国高盛集团测算,西方要重建与中国相当的稀土供应链,至少需要投资250亿美元,而且得花上10到15年时间。可现实是,美国的新能源车产业等不起,欧洲的风电企业等不起,全球的科技巨头都等不起。就像美国矿产开发公司CEO说的:"中国手里握着王牌,我们只能选择合作。"更让西方企业头疼的是,中国的出口管制不是"一刀切",而是"精准滴灌"。一方面,中国对军工用途的稀土严防死守,另一方面,对民用领域的合理需求又保持开放。比如6月批准向美国三大车企的供应商发放临时许可证,允许他们进口稀土用于新能源电机生产,但必须透明物流路径、提供使用证明。这种策略既保障了国家安全,又分化了西方阵营——欧洲企业为了保住供应链,纷纷主动配合中国的审查要求,而美国企业只能在一旁干着急。最具戏剧性的是,当美国试图在日内瓦谈判中用降低关税换取稀土松口时,中国压根没接招。商务部明确表示,稀土出口政策是为了保护环境和可持续发展,不是谁想换就能换的。这让美国彻底傻眼:原本以为能捏住中国的"七寸",结果反被中国捏住了"命门"。现在,西方企业终于明白,稀土这场博弈的终局早已注定。中国不仅是全球最大的稀土生产国,更是规则的制定者。从"零碳稀土"认证体系到稀土回收技术,中国正在重塑全球稀土产业链的标准。而那些曾经傲慢的西方企业,如今只能乖乖排队,按照中国的规则来玩这场游戏。正如一位欧洲高管私下里说的:"在稀土面前,我们没有说'不'的资格。"这场稀土博弈,本质上是一场关于全球资源治理权的争夺。中国用实际行动证明,在关键战略资源领域,光靠嘴皮子是没用的,真正的话语权来自技术、产业链和规则的全方位掌控。当西方企业还在为短期利益团团转时,中国早已把目光投向了稀土量子点、固态电池等前沿领域,继续扩大技术代差。这场没有硝烟的战争,最终将决定21世纪全球经济秩序的走向,而中国,显然已经占据了先手。