收入类调整事项

一、视同销售收入

【政策概述】企业发生非货币性资产交换,以及将货物、财产、劳务用于捐赠、偿债、赞助、集资、广告、样品、职工福利或者利润分配等用途的,应当视同销售货物、转让财产或者提供劳务。

【纳税调整】调增↑

【填报附表】A105010(手动填写);A105000

二、不征税收入

【政策概述】企业取得的①财政拨款;②依法取得并纳入财政管理的行政事业性收费、政府性基金;③国务院规定的其他不征税收入;应从应税总收入中减除。

【纳税调整】调减↓

【填报附表】A105040(手动填写);A105000

扣除类调整事项

一、广告费和业务宣传费

【政策概述】企业发生的符合条件的广告费和业务宣传费支出,不超过当年销售(营业)收入15%的部分,准予扣除;超过部分,准予结转以后纳税年度扣除。

【纳税调整】调增↑(可结转以后年度)

【填报附表】A105060;A105000

例外情况:

1)2011年1月1日-2025年12月31日,对化妆品制造或销售、医药制造、饮料制造(不含酒类制造)企业发生的广告费和业务宣传费支出,不超过当年销售(营业)收入30%的部分,准予扣除;

超过部分,准予结转以后纳税年度扣除;

2)烟草企业的烟草广告费和业务宣传费支出,一律不得在计算应纳税所得额时扣除。

二、业务招待费支出

【政策概述】企业发生的与生产经营活动有关的业务招待费支出,按照实际发生额的60%扣除,但最高不得超过当年销售(营业)收入的0.5%!

【纳税调整】调增↑

【填报附表】A105000

三、罚金、罚款和被没收财务的损失

【政策概述】罚金、罚款和被没收财物的损失计算应纳税所得额时不得扣除。

【纳税调整】调增↑

【填报附表】A105000

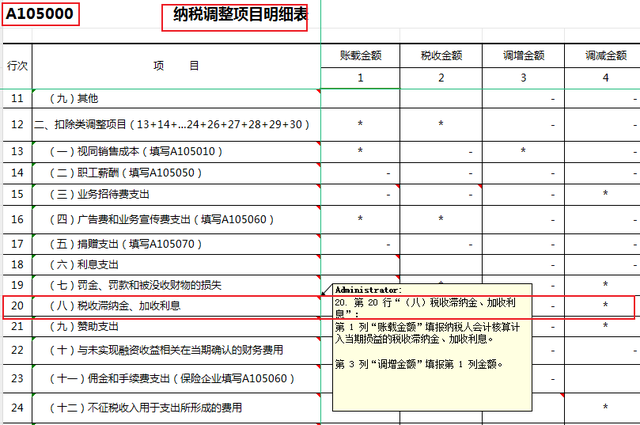

四、税收滞纳金、加收利息

【政策概述】税收滞纳金、加收利息计算应纳税所得额时不得扣除。

【纳税调整】调增↑

【填报附表】A105000

五、赞助支出

【政策概述】不符合规定的赞助支出计算应纳税所得额时不得扣除。

【纳税调整】调增↑

【填报附表】A105000

六、捐赠支出

【政策概述】

企业实际发生的符合条件的公益性捐赠支出,在年度利润总额12%以内的部分,准予在计算应纳税所得额时扣除。超过部分准予以后三年内在计算应纳税所得额时结转扣除。

【纳税调整】调增↑(可在三年内结转)

【填报附表】A105070;A105000

例外情况:

2019年1月1日-2025年12月31日,用于目标脱贫地区的扶贫捐赠支出,准予在计算应纳税所得额时据实扣除;

七、不征税收入用于支出所形成的费用

【政策概述】

(1)企业的不征税收入用于支出所形成的费用,不得在计算应纳税所得额时扣除;

(2)企业的不征税收入用于支出所形成的资产,其计算的折旧、摊销不得在计算应纳税所得额时扣除。

【纳税调整】调增↑

【填报附表】A105040;A105000

八、研发费用

【政策概述】

1、企业开展研发活动中实际发生的研发费用,未形成无形资产计入当期损益的,在按规定据实扣除的基础上,自2023年1月1日起,再按照实际发生额的100%在税前加计扣除;形成无形资产的,自2023年1月1日起,按照无形资产成本的200%在税前摊销。

2、集成电路企业和工业母机企业开展研发活动中实际发生的研发费用,未形成无形资产计入当期损益的,在按规定据实扣除的基础上,在2023年1月1日至2027年12月31日期间,再按照实际发生额的120%在税前扣除;形成无形资产的,在上述期间按照无形资产成本的220%在税前摊销。

【纳税调整】调减↓

【填报附表】A107012(手动填写);A100000(2025年新变化)

资产类调整项目

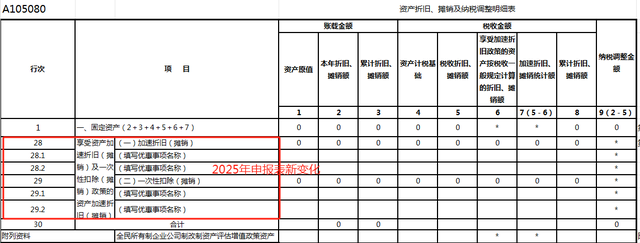

一、资产折旧摊销

【政策概述】

1、加速折旧政策

企业在2018年1月1日至2027年12月31日期间新购进的设备、器具,单位价值不超过500万元的,允许一次性计入当期成本费用在计算应纳税所得额时扣除,不再分年度计算折旧;单位价值超过500万元的,仍按企业所得税法实施条例、《财政部 国家税务总局关于完善固定资产加速折旧企业所得税政策的通知》(财税〔2014〕75号)、《财政部 国家税务总局关于进一步完善固定资产加速折旧企业所得税政策的通知》(财税〔2015〕106号)等相关规定执行。上述所称设备、器具,是指除房屋、建筑物以外的固定资产;

2、加速折旧政策

(1)企业外购的软件,凡符合固定资产确认条件的,可以按照固定资产进行核算,其折旧年限可以适当缩短,最短可为2年(含)。

(2)对生物药品制造业,专用设备制造业,铁路、船舶、航空航天和其他运输设备制造业,计算机、通信和其他电子设备制造业,仪器仪表制造业,信息传输、软件和信息技术服务业等6个行业的企业2014年1月1日后新购进的固定资产,可缩短折旧年限或采取加速折旧的方法。对上述6个行业的小型微利企业2014年1月1日后新购进单位价值超过100万元的,研发和生产经营共用的仪器、设备,可缩短折旧年限或采取加速折旧的方法。自2019年1月1日起,适用上述加速折旧政策的行业范围,由六大行业扩大至全部制造业领域;

(3)常年处于强震动、高腐蚀状态的固定资产,可以缩短折旧年限或者采取加速折旧的方法。采取缩短折旧年限方法的,最低折旧年限不得低于《中华人民共和国企业所得税法实施条例》(中华人民共和国国务院令第512号)第六十条规定折旧年限的60%;采取加速折旧方法的,可以采取双倍余额递减法或者年数总和法;

(4)集成电路生产企业的生产设备,其折旧年限可以适当缩短,最短可为3年(含)。

【纳税调整】

(1)由于税会差异,固定资产折旧享受税收优惠政策的:↓调减

(2)已享受税收优惠但会计处理仍扣除的:↑调增

【填报附表】A105080(手动填写);A105000

二、资产减值准备金

【政策概述】未经核定的准备金支出计算应纳税所得额时不得扣除。

【纳税调整】↑调增

【填报附表】A105000

注:《企业所得税法》第十条第七项规定:未经核定的准备金支出不得税前扣除。《企业所得税法实施条例》第五十五条规定:企业所得税法第十条第(七)项所称未经核定的准备金支出,是指不符合国务院财政、税务主管部门规定的各项资产减值准备、风险准备等准备金支出。