基业长青一书中说过,高瞻远瞩公司虽然杰出,但并非完美无缺。他们在经营过程中也会遭受到严重的挫折,有的时候可能经历过好几次。比如迪士尼在1939年遭遇严重的资金周转困难,被迫公开上市。波音公司在20世纪30年代中期,40年代末期都遭遇过严重的困难,到70年代初又遇到了严重的困境裁员6万多人。

这些企业都是有名的大企业,但是都遭受过严重的困难,却有极强的弹性以及从逆境中恢复的能力。

格力电器1996年,公开上市直到目前股价上涨有90多倍,期间也遇到了很多的挫折,比如2019年的改革危机。直到目前,格力电器的股价依然没有恢复元气。

2024年,格力电器发布了年报,营业总收入1891亿,比上一年减少了7.26%,是近几年来营业收入首次下滑,但今年的归属上市公司净利润是321亿,同比增长了10.91%。目前的格力电器市盈率七倍左右,每年能够产出的净利润达到300多亿,市值在2600亿附近,对照A股其他企业,这样的净利润市值至少在4000亿以上。下面以分析格力电器的年报来看一下,格力电器是否值得关注?

第一,收入为何下滑?

2024年,经过国家对家电行业的消费的补助家电迎来了高强度的复苏,空调全年销售了近三亿台,同比增长13.7%,内销市场大约是2.5亿台,同比增长11.9%,外销市场销售约4488万台,同比增长24.8%。从整个行业来看,市场还是很高景气的。

可是格力电器主营业务空调在市场环境好的情况下,收入却在下滑。2024年,格力电器的营业总收入是1900亿,这个水平是2022年的1902亿,也就是格力电器回到了两年前。

上图是格力电器2024年中报的财报表,可以看到,格力电器的空调业务上半年增长了11.38%,迎来了不错的开局,但中报中显示,第二大业务绿色能源收入下跌了31.84%,其他业务下跌了43.80%。不过还好的是,格力电器上半年的营业总收入增长了0.5%。也就是2024年收入下滑,主要原因在下半年。

年报中显示,消费电器业务同比减少了4.29%,消费电器业务主要指的是空调,但上半年空调业务是增长的,而空调业务占营业总收入是78%,这项业务的下跌直接影响了整年的收入。

第二,利润为何增长?

2024年,格力电器的收入虽然下跌了,但是它的净利润却在上涨。2024年格力电器的归母净利润是321亿,同比增长10.91%。在毛利率不变的情况下,格力电器的利润却保持了增长,这是为什么?

从上图可以看到,2024年格力电器的销售费用减少了34.11%,少年销售费用是148亿,2024年减少到了97亿,其中,控制了销售费用达到51亿,这就是今年利润增长的关键。

企业解释说,销售费用大幅下降是由于渠道改革对市场推广等的费用更加精确了,使得销售费用大幅下滑。这也充分的说明了格力电器这几年的渠道改革还是非常成功的,最起码对企业的降本增效做出了很大贡献。

第三,2024年累计分红将达到168亿

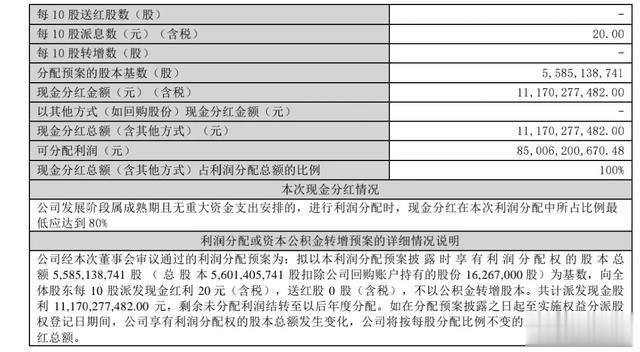

在2024年中期已拟分红派现55.9亿元(含税)的基础上,公司再宣布拟向全体股东每10 股派发现金股利20元(含税,本次利润分配预案尚需提交公司股东大会审议批准),共计派发现金股利111.7亿元。2024年度累计现金分红总额近168亿元。

如果按照现在的股价来看,格力电器的股息率将达到6.4%,这个股息是远远高于大部分银行股。

第四,7.8倍的市盈率

目前,格力电器的净利润在300亿以上,股价是46元,对应的市值是2600亿,市盈率是7.8倍。根据近十年格力电器的市盈率图表来看,15年和2018年格力电器的市盈率都低于七倍,而这两年往后股价开始疯狂的上涨,我一次都涨了几倍。而这一次,从2021年开始,市盈率就开始低于八倍,最低的时候到了六倍,持续了四年时间。

要知道,在A股制造业企业中能够创造300亿利润的企业有多少?一加每年能够创造300亿利润的企业市盈率七倍左右,这是一种什么概念?难道现在的格力电器不值得关注吗?

刚开始也讲过,再好的企业也会面临危机,但好企业总会逢凶化吉,在历史的长河中,一次危机只是一次小磕碰,股价只是一次出现一个凹陷。

这么优秀的企业价格还低,又有什么理由让我放弃呢?未来几年,我还是会坚定的持有格力电器,这样的企业也没有什么理由让我放弃。