01

经济大省区县GDP增速明显高于重点化债省份

截至2024年5月10日,已披露2023年GDP规模、GDP同比增速的发债区县分别有750个、768个。根据已披露的数据进行统计,GDP规模在千亿元以上的区县数量达199个,增速中位数达5.9%,高于全国水平(5.2%)。

具体来看,千亿GDP区县主要分布在江浙粤鲁这种经济大省,数量合计111个。其中,青岛黄岛区首次突破5000亿元,江门新会区,嘉兴平湖市、南湖区,宁波宁海县首次突破千亿元。而山西、广西、江西、贵州、湖南、安徽和湖南的发债区县经济实力相对较弱,500亿元以下的区县占比超过六成。

从GDP同比增速来看,经济大省[1]的区县表现更胜一筹。整体来看,经济大省的发债区县增速中位数为6.2%,高出全国增速一个百分点,而重点化债省份的区县增速中位数为5.1%,不及全国水平。从分布上看,经济大省中约六成区县GDP增速高于6%,而重点化债省份这一占比不足四成。

从具体区域分布来看,2023年GDP增速在6%及以上的区县也主要在江浙鲁等经济大省,数量均在40个以上,占比超过全国总数的一半。其中,衢州衢江区,舟山岱山县,连云港东海县,徐州新沂市、邳州市,泸州古蔺县等更是实现两位数的增长,主要是依托于当地扎实的产业基础。

其中,衢江区、新沂市和邳州市扎实推进产业转型升级,聚焦新能源、新材料、半导体等产业,岱山县、东海县则分别拥有以浙石化为龙头的石化产业链和全国重要的硅材料产业基地,而古蔺县2023年新增优质酱酒产能4万吨,总产能突破16万吨。不过,天津、广西、云南、贵州、辽宁等重点化债省份中六成以上的区县GDP增速不及全国水平。

02

留抵退税加大区县财力波动,化债尚未影响财力

截至2024年5月10日,已披露一般公共预算收入数据的发债区县共803个,其中105个在100亿元以上,主要分布在经济大省。受2022年大规模留抵退税因素的低基数影响,2023年区县的财力波动明显加大,超过100个区县一般公共预算收入增速在20%以上,四成左右区县增速在10%以上。

2023年一般公共预算收入在100亿元及以上的区县主要分布在江浙沪粤鲁,合计占比约七成。同时,江浙沪粤200亿元以上区县合计超过全国总数的四分之三。此外,北京东城区、长沙岳麓区在2023年首次突破200亿元,其中岳麓区与湘江新区实现区政合一,一般公共预算收入由75亿元大幅增长至242亿元。深圳光明区,常州溧阳市,遵义仁怀市,成都金牛区、锦江区和双流区则是首次突破100亿元。而云南、山西和广西的发债区县财政实力较弱,多数都低于30亿元。

从2023年一般公共预算收入增速来看,受2022年大规模留抵退税形成的低基数影响,801个披露数据的区县中有738个为正,占比超九成,约四成区县增速在10%以上。此外,化债政策尚未对区县财力产生明显影响,如重点省份中重庆区县一般公共预算收入表现良好,其38个区县中10个增速超过20%,22个超过10%。

从区域分布来看,2023年一般公共预算收入增速超过全国水平的(6.4%)区县主要分布在江苏、浙江、四川、湖北和山东等省份,数量均在40个以上。一般公共预算收入在50亿元以上的区县中,深圳罗湖区、乌鲁木齐头屯河区等18个区县增速在20%以上,其中部分区域财力大幅增长得益于财政体制改革,如深圳罗湖区第六轮体制分税比例提高10.3个百分点。乌鲁木齐头屯河区、南通海门区和青岛市北区等则主要是2022年大规模留抵退税低基数的影响。

不过,仍有63个区县一般公共预算收入增速为负,开封杞县、梧州万秀区和黔西南州安龙县等6个区县降幅在30%以上,其中开封杞县2023年税收收入下降46.6%,梧州万秀区检法两院上划,罚没收入缴市库,导致非税收入大幅下降68.3%。

03

重点省份区县平台有息债务实现压降,超四成区县城投债务率下降

2023年用于置换存量债务的特殊再融资债重启发行,贵州和天津等重点化债省份得到更多支持。因此,2023年三季度到年底,重点省份发债区县城投有息债务总规模压降了1.9%,而经济大省和其他省份发债区县城投有息债务仍分别增长了3.6%和4.0%。

截至2024年5月10日,同时披露2023年一般公共预算收入、地方政府债务余额数据的区县有782个,我们用城投债务率(城投有息债务/一般公共预算收入,下同)和政府债务率(地方政府债务余额/一般公共预算收入,下同)来衡量债务负担,仅供投资者参考。

江苏、浙江、四川三个经济大省城投债务率偏高的区县数量较多。城投债务率在1000%以上的117个区县中,江苏、浙江、四川分别有31个、30个和14个,合计占比超过六成。分地市来看,四川成都,浙江湖州和绍兴,江苏南京、南通和盐城有5个(含)以上区县,其中大部分城投有息债务规模较大,有58个区县2023年城投有息债务超过500亿元。而毕节赫章县、安庆望江县、遂宁船山区、贵阳息烽县、抚州资溪县、岳阳君山区虽然城投有息债务规模在100亿元以下,但由于一般公共预算收入较低,城投债务率亦偏高。

从债务率变化来看,已有数据的782个区县中超四成区县城投债务率较2022年末下降,这些区县主要分布在山东、湖北、江苏、四川等省份,数量均在20个(含)以上。分地市来看,成都、赣州、宜昌、潍坊等均有5个以上(含)区县城投债务率下降。2023年一般公共预算收入大于50亿元的区县中,青岛李沧区、南通海门区和如东县、乌鲁木齐头屯河区城投债务率下降超200个百分点,同时政府债务率也下降,其中李沧区2023年城投有息债务规模有所压降,海门区、如东县、头屯河区财力明显改善,一般公共预算收入增速在30%以上。

政府债务率方面,超200个区县下降,占比近三成。一般公共预算收入超过50亿元的区县中,沧州黄骅市、乌鲁木齐头屯河区、深圳坪山区、南通如东县、杭州钱塘区、南通海门区、长沙岳麓区、北京丰台区等下降超过50个百分点,多数是由于一般公共预算收入大幅增长。

04

关注基本面改善和隐债化解试点区县投资机会

截至2024年5月10日,全国区县级城投债约6.6万亿元,其中经济大省规模占比近七成,重点化债省份占比约一成。2023年7月24日以来,重点化债省份区县级城投债发行多为借新还旧,因此存量债余额基本持平。此外,区县级城投债主要分布在一般公共预算收入50-100亿元的区县,占比超过七成。

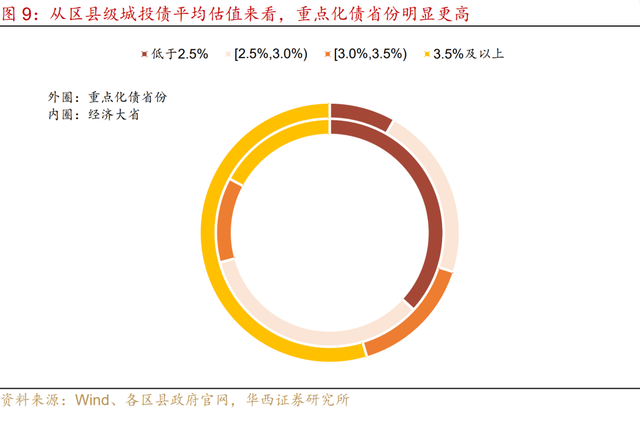

从区县级城投债平均估值来看,重点化债省份明显更高。具体来看,经济大省区县级城投债平均估值已低于3%,为2.85%,而重点化债省份为4.02%,两者相差100bp以上。从分布上看,经济大省不到三成区县平均估值在3%以上,而重点化债省份这一比重超过七成,更有一半以上的区县平均估值超过3.5%。

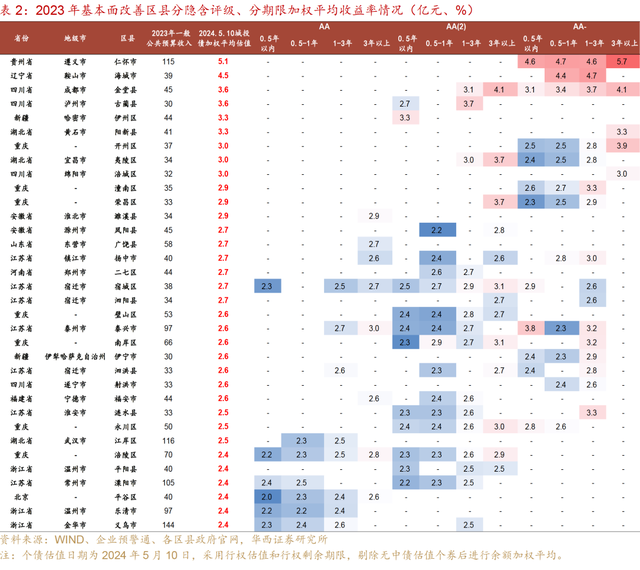

通过上述分析可知,当前区县级城投债收益率已处于较低水平,进一步下沉的性价比不高,我们建议从两方面挖掘投资机会,首先是关注2023年基本面改善的区县。我们在一般公共预算收入30亿元以上的区县中进行筛选,并认为同时满足:2023年GDP增速超过6.5%,一般公共预算收入增速超过8%且城投债务率下降的区县基本面改善明显,由此筛选出符合条件的区县共计34个。

结合这34个区县城投债的平均估值来看,其中,哈密伊州区AA(2)0.5年以内城投债收益率为3.3%,重庆南岸区和郑州二七区AA(2)0.5-1年城投债收益率在2.6-2.9%左右,遵义仁怀市、宿迁宿城区、泰州泰兴市0.5年以内AA-城投债收益率在2.9%以上,可以适当关注。

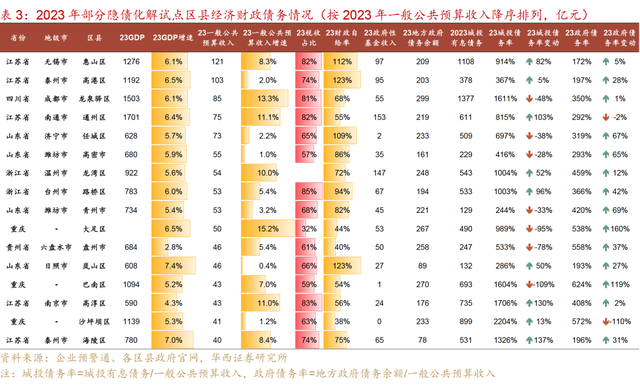

其次是关注隐债化解试点区县。据不完全统计,2023年一般公共预算收入30亿元以上的区县中,官宣纳入财政部隐性债务化解试点的区县共计16个,我们认为这些区县将在本轮化债中得到更多政策支持,因此也值得关注。其中,温州龙湾区和无锡惠山区AA(2)1-3年城投债收益率在2.6-2.7%,重庆大足区、泰州高港区AA(2)0.5年以内城投债收益率分别为3.8%和2.7%,均具有一定性价比。

风险提示:

财政收入大幅下滑:若区域财政收入大幅下滑,城投偿债压力将上升。

城投政策收紧:若城投政策超预期收紧,再融资压力将上升。

负面事件超预期:若城投非标违约、商票逾期等负面事件超预期增多,城投债借新还旧压力将上升。

注:

[1] 本文将广东、江苏、山东、浙江、四川五个2023年GDP规模排名前五的省份定义为经济大省。

区域经济盘点系列:之四:挑大梁的江苏,2023年经济财政大盘点之五:新旧动能转换下的山东,2023年经济财政大盘点

文中报告节选自华西证券研究所已公开发布研究报告,具体报告内容及相关风险提示等详见完整版报告。

分析师:姜丹