近年来,为了推动生产力更加高质量发展,强调整合科技创新资源,引领发展战略性新兴产业和未来产业,加快形成新质生产力。与传统生产力相比,其聚焦领域,技术壁垒高、创新属性强,代表着生产力从量变到质变的跨越升级。新前沿质生产力正成为重塑经济发展格局、抢占全球竞争制高点的核心力量。

随着“技术革命性突破、生产要素创新性配置、产业深度转型升级”三大要素进一步催生“新质生产力”,并且,“新质生产力”也能够为股市行情赋能,为投资者创造获取超额收益的机会。

而创业板改革后,强调“三创四新” 能够更好展现目前中国科技公司的表现,反映中国新经济未来发展趋势。与传统宽基指数对比,创业板50指数权重向新质生产力代表性行业倾斜。

1、创业板50指数具有更高的新质生产力权重占比

截至2024年末创业板综、统计创业板指和创业板50指数申万二级行业权重占比来看,结果显示创业板50在电池、证券、通信设备、光伏设备、IT服务、医疗服务、自动化设备、半导体等行业有更高的权重占比,从统计的新质生产力行业权重占比来看,创业板综占比为42%,创业板指占比为55%,而创业板50指数则是62%,这显示出创业板50指数有更高的新质生产力权重占比。

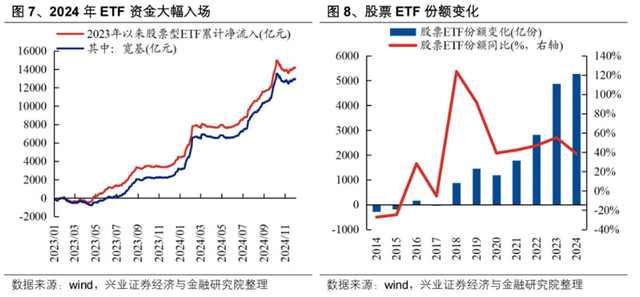

2、创业板50为代表的创业板宽基产品有望持续受益于股票ETF高增长

根据兴证策略2025年年度策略报告《强市场,新逻辑——2025年市场展望》数据显示,ETF作为近年来最重要的增量资金之一,2025年有望继续贡献主要增量,预计净流入超6500亿元 。ETF是2024年A股市场最重要的增量资金之一,2024年以来累计净流入超9600亿元,持股规模持续创新高。展望2025年,随着ETF产品矩阵扩容、发行惯性延续,保守假设明年份额变化略低于近两年平均水平,即增加约4000亿份,平均净值涨幅约为5%,对应净流入规模将超过6500亿元。

从结构上来看,我们把股票ETF区分为宽基ETF和主题ETF,2023年和2024年主要是净流入宽基ETF。 宽基ETF规模的快速扩张,反映出投资者对整体市场低估值优势的认可,同时为中长期资金提供了较合适的资产配置工具。

2023年以来资金同样持续净流入创业板指和创业板50指数ETF。 2024年4月新“国九条”中明确提出,建立ETF快速审批通道,9月24日央行首次创设了支持资本市场的结构性货币政策工具等政策密集出台,推动指数ETF产品继续快速发展。往后看,ETF产品矩阵扩容、发行惯性延续,预计2025年将继续维持净流入格局。

3、创业板50指数风格归因:弹性与成长双重驱动

2019年之前创业板50指数的估值和业绩波动较大,估值是贡献创业板50指数收益增长的主要因素,但是在2020年以来创业板50指数盈利对估值收益贡献度越来越大。因此未来盈利和估值共振有望促使创业板50指数走得更远。

4、如何布局创业板50投资者可重点关注 创业板 50ETF 华夏(159367),该产品具备两大核心优势:一是实行 20% 涨跌幅限制,相较于传统宽基指数,交易弹性更强;二是管理费 0.15%、托管费 0.05%,处于同类产品最低费率区间,有效降低投资成本。

风险提示:

本资料仅为服务信息,不作为个股推荐,不构成对投资人的任何实质性建议或承诺,也不作为任何法律文件。投资者在投资本基金之前,请仔细阅读本基金的《基金合同》、《招募说明书》和《产品资料概要》等基金法律文件,充分认识本基金的风险收益特征和产品特性,认真考虑本基金存在的各项风险因素,并根据自身的投资目的、投资期限、投资经验、资产状况等因素充分考虑自身的风险承受能力,在了解产品情况及销售适当性意见的基础上,理性判断并谨慎做出投资决策,独立承担投资风险。我国基金运作时间较短,不能反映股市发展的所有阶段。市场有风险,入市需谨慎。创业板50ETF华夏风险等级R4,属于指数基金,存在标的指数回报与股票市场平均回报偏离、标的指数波动、基金投资组合回报与标的指数回报偏离等主要风险,其联接基金存在联接基金风险、跟踪偏离风险、与目标ETF业绩差异的风险等特有风险,且市场或相关产品历史表现不代表未来。