观点指数促消费利好政策持续发力,市内免税店助力城市形象提升国家与地方政府密集出台政策,通过举办全国性活动和升级商圈,多维度提振消费。深圳、广州等地的市内免税店相继开业,有望激活核心商圈活力,提升城市形象和旅游吸引力。

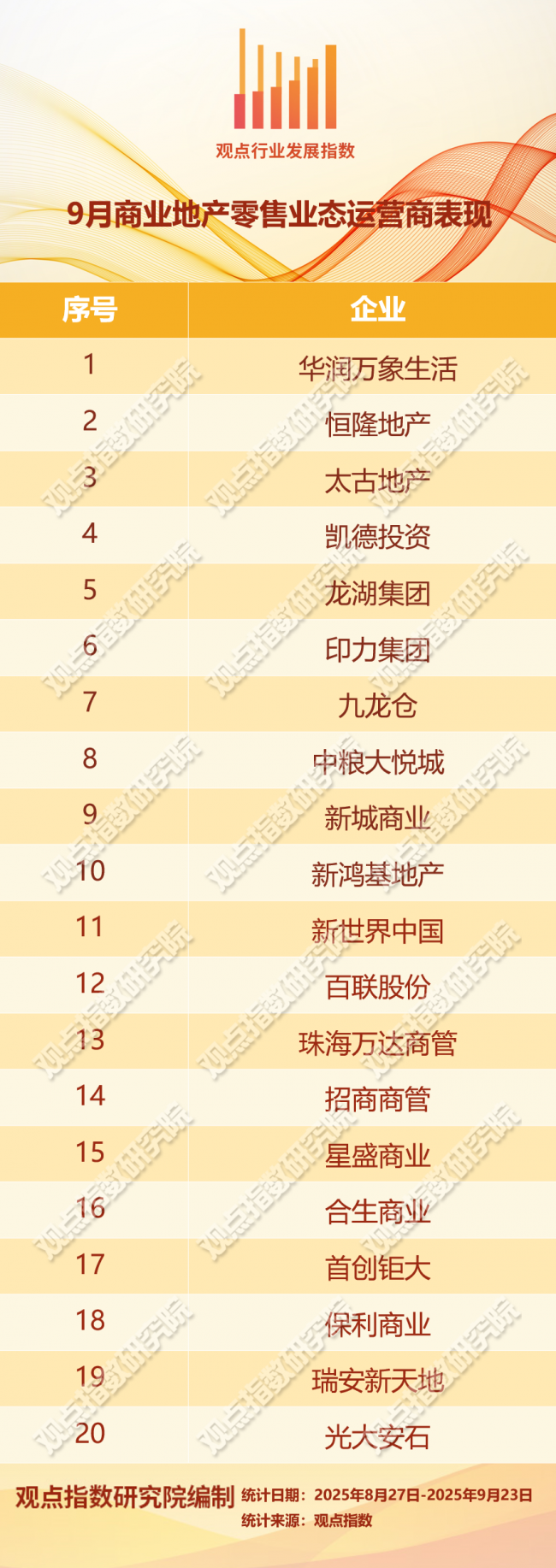

企业中期业绩分化持续,市场竞争压力显著增强2025上半年,商业地产企业的业绩分水岭愈发明显。以华润万象生活、龙湖集团为代表的头部企业,凭借突出的运营能力、精准的市场定位和规模化优势实现了稳健增长。而部分过度依赖关联方或运营乏力的企业,则面临收入下滑和出租率下降的双重压力,反映出市场竞争的白热化。

精准施策助力项目业绩增长,奥莱市场需求空间仍存面对挑战,样本项目纷纷通过精细化运营实现增长。高端项目聚焦会员体验与首店经济,中端项目强化活动策划与空间改造。奥莱业态因契合消费者对性价比的追求而备受青睐,王府井等企业的奥莱业务表现亮眼。

多数零售企业实现营收增长,餐饮板块业绩明显分化餐饮板块分化明显,蜜雪冰城、古茗等头部品牌通过规模化和高效供应链实现高速增长,而呷哺呷哺、海底捞等火锅巨头则面临营收下滑的挑战。

国内电商呈不同增长态势,跨境电商推动品牌出海国内三大电商平台京东、拼多多、阿里的营收增速均有所放缓,且都因战略投入或补贴政策导致利润下滑。与此同时,速卖通、SHEIN、Temu等平台通过品牌孵化、市场推广等方式,积极布局海外市场。

业态分化带来收入差异,中金奥莱商业REIT期内发售消费基础设施REITs整体保持了稳定的现金流和可观的分派率,资产质量和运营能力是决定其表现的关键因素。新上市的中金唯品会奥莱REIT和即将上市的华夏凯德商业REIT均受到市场热捧,显示出投资者对优质消费类资产的信心依然很足。

促消费利好政策持续发力,市内免税店助力城市形象提升

商业政策上,9月商务部出台扩大服务消费的若干政策措施。其中提及,将支持消费新业态新模式新场景建设,推动商旅文体健融合发展,联合相关部门共同开展“服务消费季”、“中华美食荟”、“养老服务消费季”、“全国文化和旅游消费促进活动”等全国性促消费活动。

这些活动将聚焦餐饮住宿、家政服务、养老托育、文娱旅游、体育健康等领域,通过形式新颖、特色鲜明、跨界融合的活动,积极培育服务消费新热点。

与此同时,地方层面也纷纷出台相应政策。成都市正式印发《成都市商圈提质升级三年行动方案》,提出以“4+12+57”城市商圈格局为核心,通过三年时间推动商圈质量整体跃升,助力国际消费中心城市建设。

今年成都将在核心商圈举办30场以上大规模促消费活动,吸引30家现象级品牌首店入驻,引入20个国际知名品牌。

浙江省商务厅等7部门也印发《加快推进首店经济发展三年行动方案(2025-2027年)》,自9月13日起施行,进一步丰富商业生态,提升消费品质吸引力。

免税经济层面,期内多家市内免税店开业。深圳首家市内免税店于深业上城开业,面积近3000平方米;广州首家市内免税店也于广州国际金融中心友谊国金店开业,经营面积达2357平方米。

上述城市的免税店均采用“市内提前购买,口岸离境提货”的模式。旅客凭出入境有效身份证件及离境航班信息,在市内选购商品后,商品会由海关监管送到机场提货点。

与传统口岸免税店相比,市内免税店具有购物时间更灵活、环境更舒适、品类更丰富的优势,并能与城市商业、文化、旅游深度融合。

上述市内免税店的正式落地,将对相关城市商业发展起到积极作用。以广州为例,首家市内免税店的落地,将离境免税政策从传统的空港、邮轮口岸拓展至城市核心商圈,进一步推动消费商圈的提档升级,助力广州提升旅游竞争力和城市形象。

此外,免税店还有助于国货的展示和销售,可提升中国品牌的国际知名度和影响力,进一步激发消费潜力。

企业中期业绩分化持续,市场竞争压力显著增强

业绩表现上,2025上半年已上市商业地产企业的业绩依然呈现持续分化的趋势,且表现得更为显著。

具体来看,头部的华润万象生活是为数不多实现收入增长的商管企业,2025上半年购物中心业务实现收入22.64亿元,同比增长19.8%,零售额也达到1220亿元,同比增长21.1%。

增长背后,与华润万象生活的规模优势以及不断推动新项目入市有关。据了解,其目前在运营的项目达到125个,且上半年有郑东万象城、顺德万象汇等新项目开业。

分类型来看,重奢项目零售额同比增长13.2%,在高端消费市场表现疲软之际较为难得;非奢项目增速达26.4%,显著高于重奢,符合如今的消费趋势,说明其运营项目能精准契合大众的品质消费需求。

商业竞争力上,华润万象生活目前形成了“一城多汇”、”多城多汇”的商业布局,由万象城、万象天地以及万象汇三条主要的商业产品线来实现差异化发展,再由“天地”系列的非标线来进一步补充。

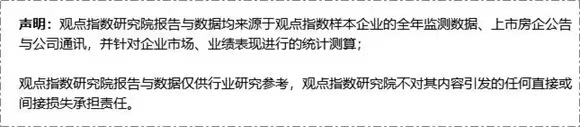

而同赛道的其他企业,则普遍录得收入下滑。其中,宝龙商业2025上半年零售商业收入为10.49亿元,同比下滑.6%;星盛商业录得2.84亿元,收入下滑9.6%,反映出商管赛道面临的市场挑战。

部分商管企业过度依赖关联方,在目前的市场环境下不少关联方出现资金链紧张、项目开发放缓等问题,商管企业的业绩持续受到影响。

轻重并举的企业中,2025上半年龙湖集团商业租金收入为55亿元,同比增长4.9%;在营的89座商场出租率保持97%的高位。营业额及客流也实现增长,期内商业销售额达402亿元,整体增幅约17%;日均客流量为328万人,整体增幅约11%。

同样录得增长的还有新城控股,今年上半年其实现商业运营总收入69.44亿元,同比增长11.8%。截至2025年6月底,新城已实现全国141城205座综合体项目的布局,吾悦广场开业规模达1608.14万平方米,出租率稳定保持在97.81%。

但也有部分企业录得收入下滑,如大悦城地产购物中心租金收入录得14.68亿元,同比下降3%;购物中心平均出租率为93%,同比下降3个百分点。

业绩表现分化背后,一方面是供给端新开的购物中心数量依然在增加,市场竞争进一步加剧;另一方面是在消费类政策的刺激下,市场活力得到一定释放,但消费者对非必要消费仍趋于谨慎,企业实现业绩增长的挑战依然巨大。

精准施策助力项目业绩增长,奥莱市场需求空间仍存

基于当前面临的市场环境,样本项目通过更加多元的业态组合满足消费者的多重需求,吸引流量并成功转化为销售。

不同类型项目的具体方向有所差异,高端项目方面着力于提升高端会员体验。如华润万象生活就针对一些重点品牌开展更高层次的对接,包括达成战略共识和扩大合作范围;同时加大对重奢项目内的非奢品牌组合调整的力度,加强对生活方式、运动鞋服品牌等热门品类品牌的引进。

以天津万象城为例,该项目上半年着力丰富运动、餐饮品牌,一方面增加了Trek、BromptonJunction、Wilson、TOZARK、montbell等户外运动品牌,另一方面还引入了禧海·梧桐(云贵菜)、野果yeego(云贵菜)、村下厝(闽菜)、山缓缓(云贵菜)等地方特色小众餐饮,日均客流同比提升20%,餐饮业态零售额同比提升10%。

上海C.P静安也通过硬件焕新与首店矩阵激活年轻消费,调改聚焦在LG2美食集市与L7餐饮层改造,引入5家全国首店、18家上海首店及48家区域首店,焕新后零售额同比增长49.6%,租金同比增长27.9%。

中端项目上,重点在于加强活动策划,实现客流提升。如龙湖集团对一些重点项目进行了空间改造和升级,并进行“一店一策”的精细化运营,对整体的业绩提升起到积极作用。

如运营多年的重庆北城天街,就对原远东百货区域进行整体改造,引入了超100家头部品牌,打造户外运动首店矩阵、时装旗舰店集群及沉浸式社交餐饮空间。

相关数据显示,截止目前,为适配主流客群的多样化消费需求,龙湖持续推动重点项目改造升级,投入成本近3亿元。

奥莱方面,市场需求下,一二线城市接连涌现新项目。期内,杭州新增3家仓储式城市奥莱荟品仓,分别入驻杭州运河大剧院、上亿广场、丽丰商务广场三个项目。

据了解,目前荟品仓已在全国布局60多家卖场,拥有1200万会员。区别于传统奥莱多位于城市郊区,仓储式城市奥莱通常位于城市中心城区或人口密集的商圈,贴近居民生活圈,交通较为便利,但面积通常较小。

企业业绩表现方面,王府井奥莱业态营收实现增长,同时保持较高毛利率。2025上半年实现营收11.88亿元,同比增长4.20%,毛利率为65.60%,同比增长4.12个百分点。

随着消费者对性价比消费的需求日益增加,奥莱业态当前受到市场青睐,成为当下热门消费目的地,而王府井这类企业未来有望凭此特色吸引更多元的消费客群。

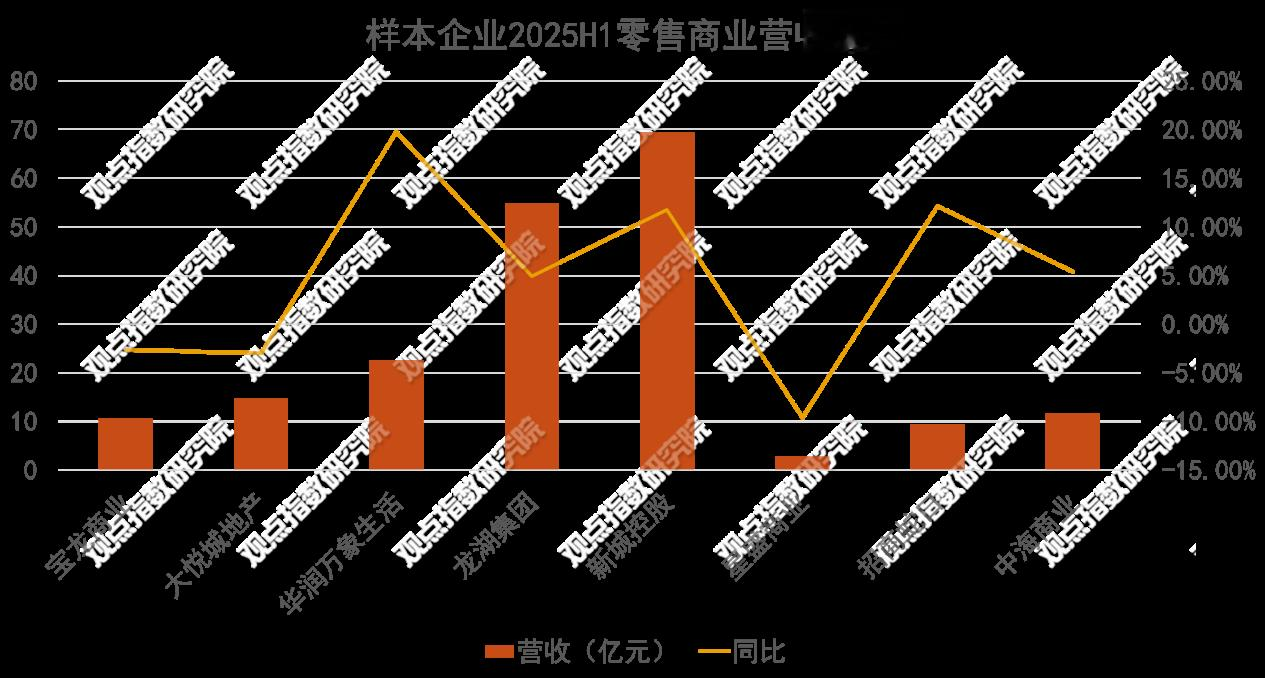

多数零售企业实现营收增长,餐饮板块业绩明显分化

茶饮方面,上市茶饮企业均实现营收正增长。蜜雪冰城2025上半年营收148.75亿元,是唯一营收超百亿的企业,同比增长39.3%,规模优势明显。

此外,古茗的营收增速也较为突出,2025上半年营收超56亿元,同比增长41.2%,为样本中增速最快的企业,主要得益于其快速的门店扩张和有效的市场策略。

而受直营模式限制,奈雪的茶营收规模相对较小。2025上半年的营收录得21.78亿元,落后于大部分上市茶饮企业。

净利润方面,蜜雪冰城、古茗和茶百道的表现较为突出,增速超过40%,主要得益于规模化效应和高效的供应链管理。如古茗通过地域加密策略和庞大的仓储物流基础设施,仓到店的配送成本少于GMV总额的1%。

餐饮方面,呷哺呷哺、海底捞、绿茶集团在2025年上半年的业绩表现各有特点。火锅赛道的呷哺呷哺和海底捞录得营收下滑,前者实现收入19.4亿元,同比下降18.9%,后者则录得营收207.03亿元,同比下降3.66%。

绿茶集团2025年上半年实现整体营收22.9亿元,同比增长23.1%;经调整净利润2.51亿元,同比增长40.4%。每家餐厅日均销售额由去年同期的2.31万元降至2万元,人均消费较去年同期的58.1元下滑至55.5元。不过翻台率有所上升,由去年同期的3.05次/日升至3.10次/日。

服饰方面,根据安踏体育2025年中期业绩公告,上半年公司收入达到385.44亿元,较2024年上半年的337.35亿元同比增长14.26%,经营溢利为101.31亿元,同比增长16.95%。

其中,安踏主品牌实现营收169.50亿元,同比增长5.4%;FILA实现营收141.82亿元,同比增长8.6%;其他品牌如迪桑特、可隆等实现营收74.12亿元,同比大涨61.1%。安踏体育在业绩增长方面保持着良好的态势,表明其品牌运营和市场拓展策略取得了显著成效。

与此同时,市场上传来股权出售消息。皮诺家族正考虑出售其持有的德国运动品牌Puma的29%股权,并已与包括安踏、李宁、美国运动服装公司以及中东主权财富基金等在内的潜在下家接触。

从战略角度来看,安踏一直秉持"单聚焦、多品牌、全球化"的战略,此前有过成功收购并运营FILA、亚玛芬等品牌的经验,但Puma的定位与安踏集团旗下FILA存在一定竞争,后续是否收购仍需观察。

Lululemon也发布了2025财年第二季度财报,公司全球净营收同比增长7%至25亿美元。作为lululemon全球第二大市场的中国,二季度业务净营收同比增长25%,按固定美元计算增长24%。

门店拓展上,期内Lululemon在国内开设了5家门店,并持续通过多样化的活动与体验提升品牌知名度,增强用户粘性。

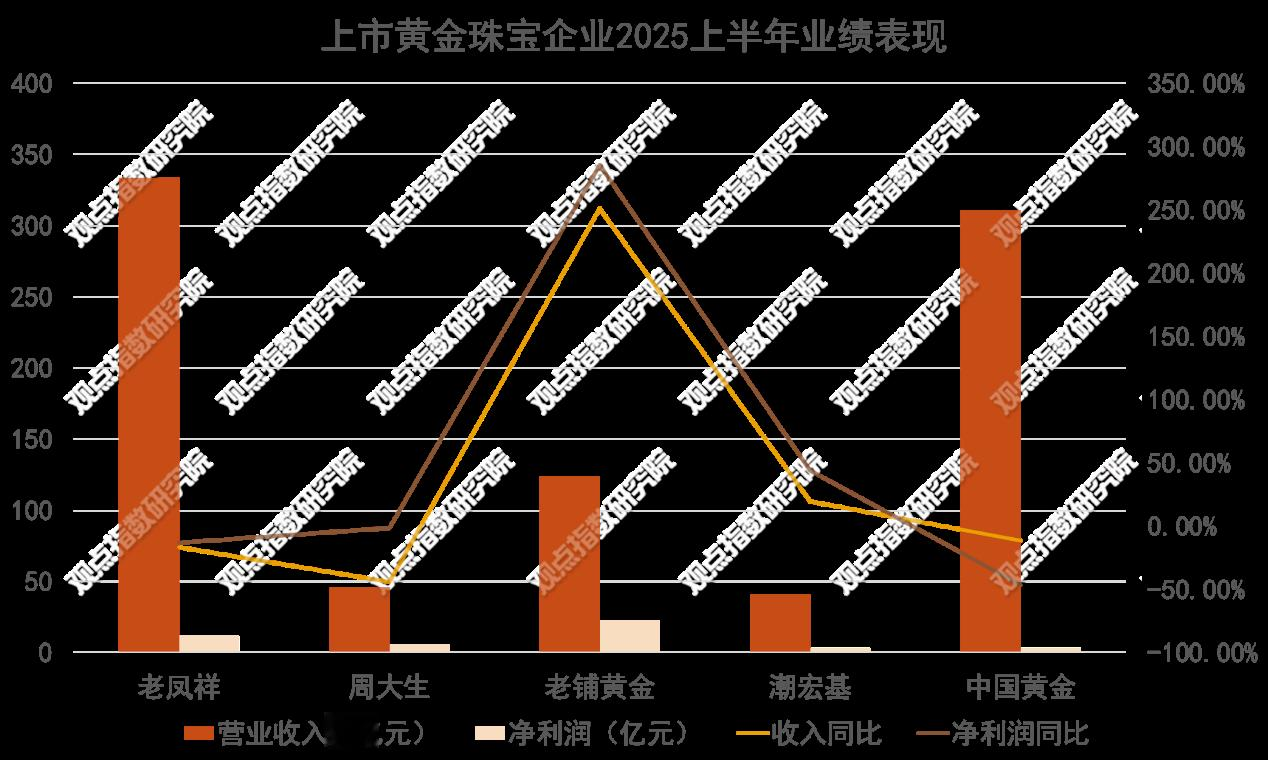

珠宝方面,部分企业如老铺黄金、周六福等业绩实现了增长。老铺黄金营业收入123.54亿元,同比增长250.95%;归母净利润22.68亿元,同比增长285.76%,取得不错的成绩。背后主要是其品牌影响力扩大,产品持续优化推新,且线上线下店铺整体营收大幅增长。

截至6月30日,老铺黄金入驻29家头部商业中心、拥有41家门店,上半年来自线下门店的收入达107.36亿元。

周大生公司实现营业收入45.97亿元,同比下降43.92%;归母净利润5.94亿元,同比下降1.27%,主要是高金价抑制了黄金首饰消费。周大生以黄金为主力产品,素金类产品营收受金价上涨冲击最为直接。

国内电商呈不同增长态势,跨境电商推动品牌出海

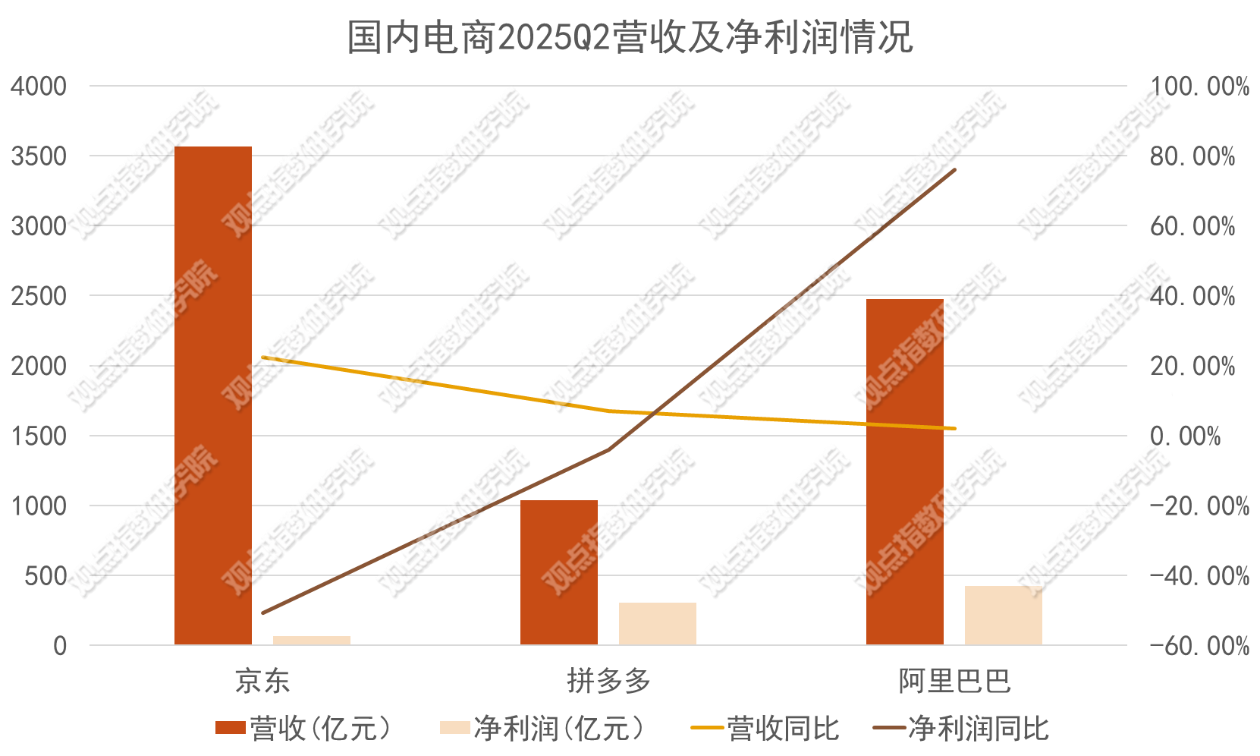

国内电商方面,从营收数据来看,京东、拼多多、阿里巴巴2025年第二季度呈现出不同的增长态势,但均面临利润下滑的情况。

京东2025年第二季度营收为3566.6亿元,同比增长22.40%,是这几家企业中营收增速最快的。其收入高增长主要得益于新业务的快速发展,尤其是外卖业务的强势推进。

期内,京东外卖带动新业务收入同比大幅增长199%,日均订单量突破2500万单,业务覆盖全国350个城市。

不过,净利润因外卖等新业务的战略投入而下滑,归属于本公司普通股股东的净利润为62亿元,同比下滑50.8%。此外,由于新业务推广活动的支出增加,公司营销开支同比翻倍,达到270亿元。同时,研发开支达53亿元,同比增长25.7%,研发开支占收入的百分比提升为1.5%。

同期拼多多的营收为1039.8亿元,同比增长7%,增速继续放缓,主要是受到“国补”政策的影响。

阿里巴巴营收则为2476.5亿元,同比增长2%,经营利润349.88亿元,同比下降3%,经调整EBITA同比下降14%,主要归因于对淘宝闪购以及用户体验、科技等投入的增加。

此外,归属于拼多多普通股股东的净利润为307.535亿元,同比下滑4%。利润下滑主要原因在于拼多多今年提出的“千亿扶持”和从去年延续至今的“百亿减免”政策,为商家节省了经营成本,这些投入直接影响利润的表现。

跨境电商方面,阿里巴巴旗下跨境电商平台速卖通AliExpress,正筹备一项高规格品牌出海项目。该项目预计于2025年双11前启动,已向多家世界500强及知名品牌发出合作邀请。速卖通将在其App端开设新品牌专区,为合作品牌提供流量及海外运营支持。

速卖通借此时机推出品牌出海项目,有望借助购物节的流量红利,进一步扩大品牌影响力和销售额,实现业务的快速增长。

SHEIN也宣布启动“SHEINXcelerator”品牌孵化与扶持计划,旨在为中国及全球新兴设计师、成熟品牌提供资金、流量、供应链等资源,加速其国际化布局并提升品牌知名度。

根据公开资料整理,该计划首批面向中国市场招募,后续将扩展至欧美、东南亚等更多区域。SHEIN表示,将通过线上培训、线下快闪、联合营销等方式,帮助合作品牌在12个月内实现海外销售增长,并同步提升社交媒体影响力。

上述电商平台通过为品牌提供支持,可构建更完整的出海生态,带动平台上下游产业链的发展,增强平台的综合竞争力。

拼多多旗下跨境电商平台Temu已恢复从中国工厂直接向美国消费者发货,并同步加大在美国市场的广告投入。数据显示,其在Meta平台的活跃广告数量从4月中旬的仅4条增至7月的超10000条,谷歌广告从6条增至数百条。

此前Temu在美国市场的销售额曾因关税等因素下滑,此次举措也是其试图扭转局面,重新抢占市场份额的重要手段。

业态分化带来收入差异,中金奥莱商业REIT期内发售

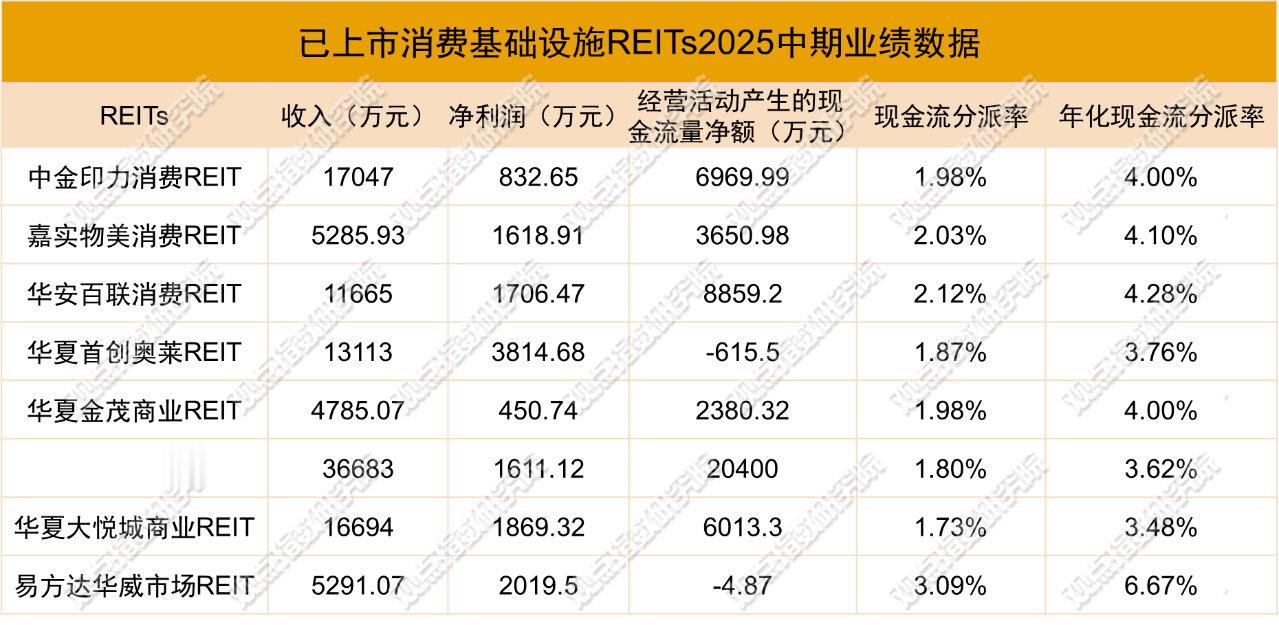

从2025上半年的表现看,大部分消费REITs展现出稳定的现金流生成能力和分派率,符合稳健收益的产品定位。如年化分派率普遍集中在3.5%-4.3%区间,为投资者提供了稳定的现金流回报。

分产品来看,收入靠前的有华夏华润商业REIT、中金印力消费REIT、华夏大悦城商业REIT,收入分别为36683万元、17047万元、16694万元。

收入最高的华夏华润商业主要得益于其商业物业规模较大、地理位置优越,拥有较多优质租户和较高的出租率,能够产生稳定且高额的租金收入。

净利润方面,华夏首创奥莱REIT、易方达华威市场REIT表现较为突出,分别为3814.68万元和2019.5万元。

整体来看,资产区位与业态定位是收入分化的核心驱动因素。核心商圈购物中心业态的收入规模大、现金流稳定,如华夏华润商业REIT、中金印力消费REIT;而奥莱盈利效率高,如华夏首创奥莱REIT;社区商业、专业市场如嘉实物美消费REIT、易方达华威市场REIT收入规模小。

年化现金分派率上,上述8支消费基础设施REITs的平均分派率为4.42%。其中华夏华润商业REIT和华夏大悦城商业REIT明显低于平均水平,分别为3.62%和3.48%。可能是因为其市值相对较高,反映出当前市场对其资产质量和长期增长潜力的认可,给予了一定溢价。

9月12日,中金唯品会奥莱REIT作为国内第二只以奥特莱斯项目作为底层资产的消费基础设施REITs正式挂牌交易,这也是截至目前成功发行的第10支消费基础设施REITs。

从上市首日表现来看,中金唯品会奥莱REIT收盘价达到了4.413元/份,相较于3.48元/份的发行价格,涨幅约为26.81%。

REIT底层资产运营商杉杉商业目前成功运营20家奥特莱斯广场,是国内已开业及自持奥莱物业数量最多的企业。

截止目前,已申报REITs中,还剩华夏凯德商业REIT、华夏中海商业REIT、中航天虹消费REIT三单待上市。

从上市进度来看,华夏凯德商业REIT将成为第11支上市的消费基础设施REIT。该REIT是首单外资消费REITs,基金主要原始权益人及运营管理机构为凯德投资,于9月9日至9月10日正式发售,发售价格为5.718元/份,拟募资总额为22.87亿元。

根据此次发售结果,比例配售前的总认购资金达3091.7亿元(含战略配售、网下发售和公众发售),是其拟募集规模的135.2倍,较高的市场热度说明当前消费类REIT受到投资者青睐。