汉钟精机(002158)

投资主题:价值驱动

投资风险:中风险

市场数据2025年9月22日

收盘价(元):28.11

投资要点

1、公司为国内压缩机行业龙头,自1994年起涉足压缩机业务,凭借深厚技术沉淀与持续创新,从螺杆式压缩机起步,产品矩阵衍生至离心式制冷压缩机。在螺杆制冷压缩机、光伏/半导体真空泵领域,公司成功实现进口替代;2016发布磁悬浮离心式制冷压缩机,开始进行离心机领域的进口替代。

2、数据中心受益于AI应用发展,建设需求激增,而随着GB200、GB300等高功率密度GPU推出,液冷将成为主流散热技术。冷水机组是液冷一次侧回路(室外)的主要设备,压缩机是冷水机组的心脏。在新建数据中心能耗要求PUE指标低于1.30背景下,磁悬浮压缩机凭借低能耗、高制冷量与无级变频能力具备竞争优势。磁悬浮压缩机及核心部件占磁悬浮冷水机组总成本30%-45%这是机组最核心、技术含量最高、成本也最集中的部分。主要包括磁悬浮轴承、高速永磁同步电机、变频驱动器和压缩机涡旋/叶轮。根据机构测算,以GB300NVL72机柜为标准,单机柜磁悬浮压缩机价值量约14万元,10万个GB300机柜对磁悬浮离心式压缩机的市场需求为143亿元。

3、汉钟精机螺杆压缩机、磁浮离心压缩机全系列产品实现GB双1级能效,并且在上海、中国台湾、越南、美国、欧洲设有产能,产能准备充足。在2023年完成了向特定对象发行股票(增发)的项目之一就是“年产1000台磁悬浮离心压缩机项目”。7月30日,公司核心客户东元电机与鸿海换股,公司有望受益于鸿海-东元战略联盟,加快公司制冷压缩机业务在AI数据中心的推广应用。

4、公司发布2025年半年报。2025H1,公司实现营收14.89亿元,同比-18.86%;实现归母净利润2.57亿元,同比-42.90%;实现扣非归母净利润2.48亿元,同比-41.65%。2025Q2,公司实现营收8.82亿元,同比-18.71%,环比+45.52%;实现归母净利润1.40亿元,同比-54.11%,环比+18.66%;实现扣非归母净利润1.37亿元,同比-52.49%,环比+23.68%。公司业绩下滑主要是由于光伏真空泵产品受下游需求走弱影响。

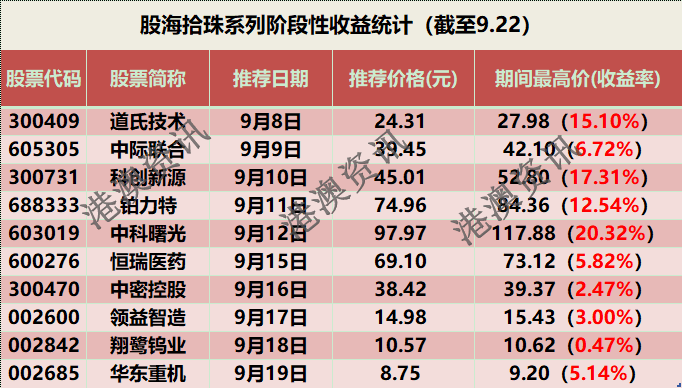

附表:往期股海拾珠系列阶段性收益统计一览(截至9.22)

一般性声明

1、以上标的选择来自于港澳资讯股海拾珠股票池。本报告中提及的投资价格和价值以及这些投资带来的收入可能会波动。过去的表现并不代表未来的表现,未来的回报也无法保证,投资者可能会损失本金。

2、以上观点来自港澳资讯投资顾问陈成仕,执业证书编号A0620619080001,其所述观点发布日期2025年9月23日,以上内容仅供参考,不作为买卖依据,股市有风险,投资需谨慎。

3、本公司力求但不保证数据的完全准确,所提供的信息请以中国证监会指定上市公司信息披露媒体为准,港澳资讯不对因该资料全部或部分内容而引致的盈亏承担任何责任。

4、在作者所知情的范围内,本机构、本人以及财产上的利害关系人与所评价或推荐的股票没有利害关系,本机构、本人分析仅供参考,不作为投资决策的依据,港澳资讯不对因据此操作产生的盈亏承担任何责任。