市场综述

回顾8月大类资产表现,市场风险偏好整体提升。中国股票持续走强,以7.2%的收益率领涨。上证指数站上3800点,创下近十年新高。市场交投活跃,沪深日均成交额显著放大,达到22796亿元。美联储降息预期继续升温,推动黄金价格上涨。OPEC+宣布大幅调高产量,在供给增多、需求走弱背景下,原油表现最差,跌幅达6.53%。

整体来看,资产收益排序为:中国股票>黄金>全球股票>全球债券>农产品>现金>外汇>境内债券>房地产>工业品>原油。

图:全球大类资产收益表现

图:一线城市房地产表现

图:全球股票市场表现

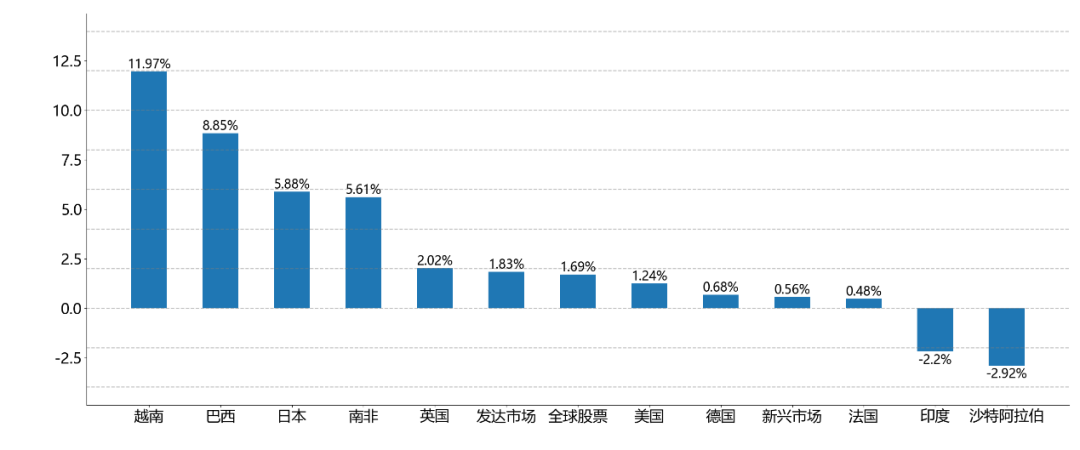

全球股票:越南领涨

全球股票市场多数上涨,新兴市场表现优于发达市场。越南和巴西涨幅居前,收益率分别为12.0%和8.9%。沙特阿拉伯和印度表现较弱,收益率分别为-2.9%和-2.2%。发达市场中日本表现突出,收益率为5.9%,而德国和法国涨幅不足1%。

图:近一个月全球股票收益表现

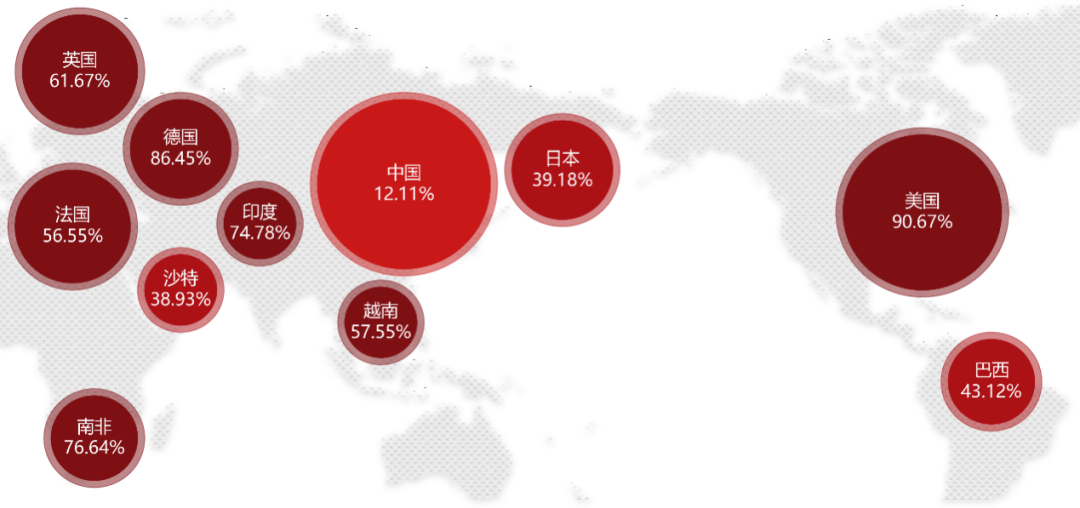

近五年,全球股市全部上涨,发达市场表现优于新兴市场。美国以90.7%的涨幅领跑,德国和印度紧随其后。沙特和巴西等新兴市场涨幅相对温和。中国股市表现相对较弱,涨幅为12.1%。整体来看,发达经济体股市收益率普遍高于新兴市场,但南非等部分新兴市场也实现了较高回报。

图:近五年全球股票收益表现

中国股票:科技板块领涨

中国股票市场持续向好,市场风险偏好提升,主要股票指数均有上涨,其中万得中国500R指数当月上涨7.2%,万得全A指数上涨10.9%,香港中国企业指数上涨3.3%。交投情绪来看,沪深日均成交额本月达22,796亿元,较上月的16,101亿元显著放大,显示市场活跃度明显提升。换手率方面,上证综指本月换手率为1.5%,较上月上升0.2个百分点;沪深300换手率为1.1%,较上月上升0.3个百分点,反映投资者参与意愿增强。总体来看,市场情绪持续回暖。

图:万得中国股票相关指数走势

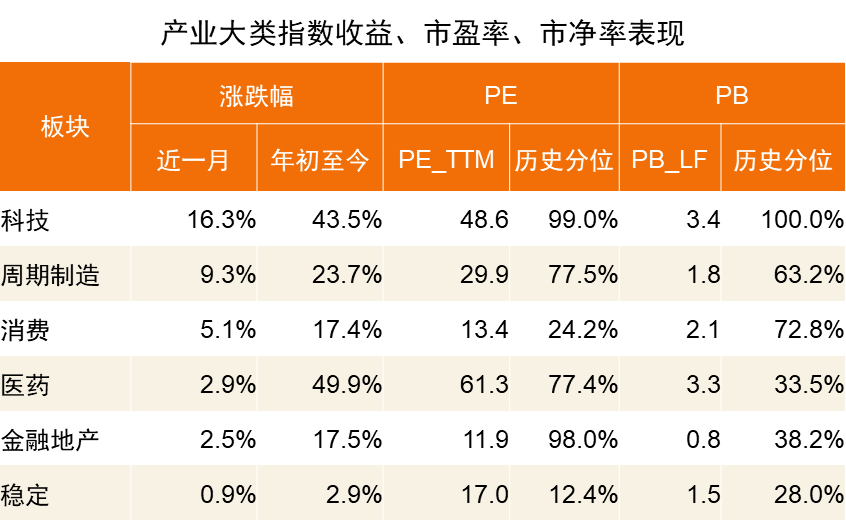

产业大类方面,偏成长风格的科技板块涨幅居前,科技创新与新质生产力已确立为政策主线,AI、算力及半导体领域仍处于扩张阶段,其业绩兑现节奏持续加快,近一个月涨幅达16.3%。稳定板块弹性最差,月涨幅最低,仅为0.9%。

债券市场:收益率上行,可转债最优

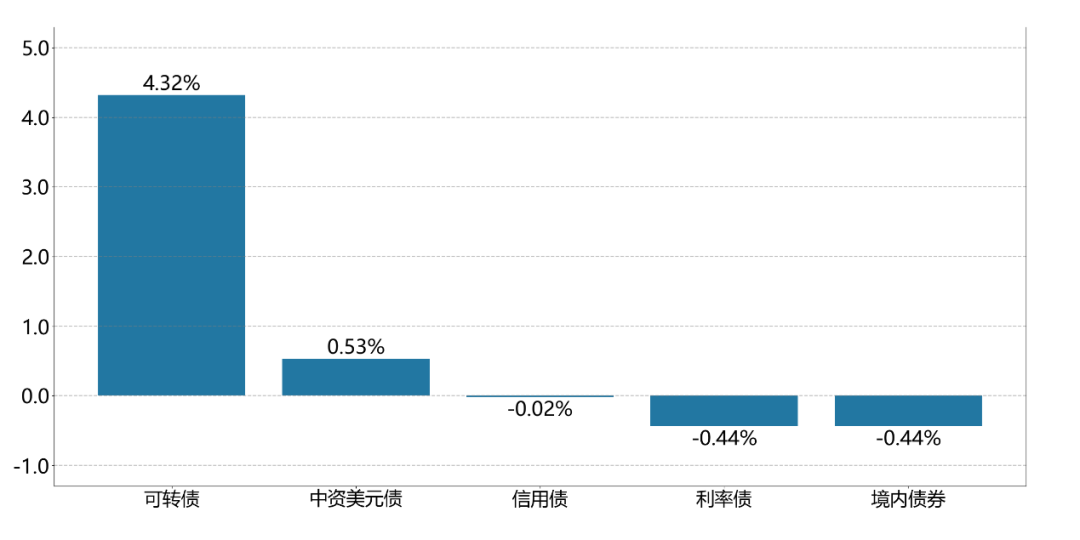

8月,债券市场整体承压,在通胀回升预期和股债跷跷板等因素影响下,债券收益率上行,境内债券收益率下行0.44%。分品种看,可转债以4.32%的收益率领涨,利率债表现最弱(-0.44%)。利率债方面,10年期国债收于1.84%,较上月末上行13.35BP;10年期国开债收于1.88%,上行11.29BP。

图:近一个月境内债券收益表现

美联储降息预期持续升温,美债收益率全线回落,10年期下行9BP至4.3%,2年期下行28BP至3.7%,10-2年期利差走阔19BP至62BP。中美10年期利差收窄27BP至239BP。

图:中美十年期债券利差(BP)

大宗商品:黄金连创新高

黄金方面,美联储“重启”降息周期,有望推动实际利率下行,COMEX黄金期货8月末收于3516.0美元/盎司,较7月末上涨4.9%。全月呈现震荡上行态势,价格在8月29日创出3516.1美元/盎司的月内高点,显示市场买盘强劲。原油方面,供给端,OPEC+持续加快增产速度,需求端,市场普遍下调预期。在供给增强、需求走弱的背景下,布油期货价格震荡下行,月末收于67美元/桶,较月初下跌4%。

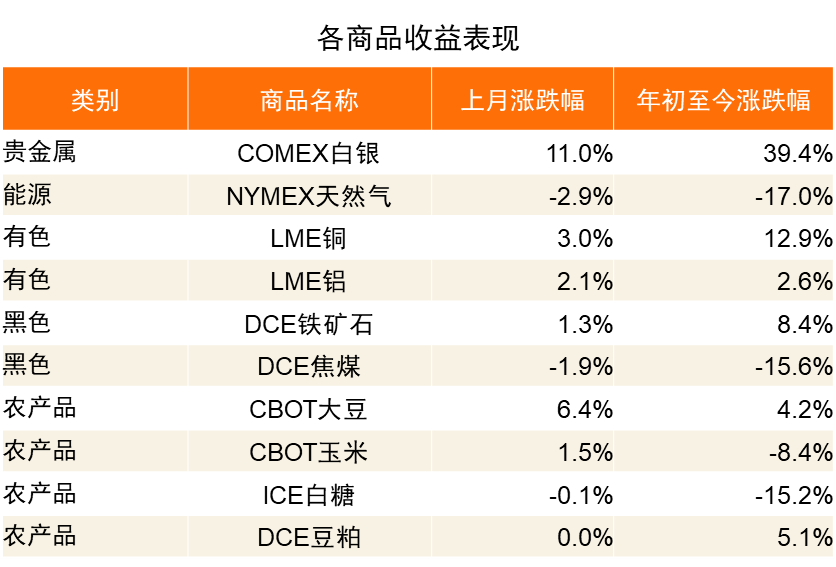

工业品整体表现优于农产品。贵金属板块领涨,COMEX白银大幅上涨11.0%;能源板块NYMEX天然气下跌2.9%;有色板块LME铜、铝分别上涨3.0%和2.1%;黑色板块DCE铁矿石微涨1.3%,焦煤下跌1.9%。农产品中CBOT大豆上涨6.4%表现最佳,CBOT玉米上涨1.5%,ICE白糖微跌0.1%,DCE豆粕持平。

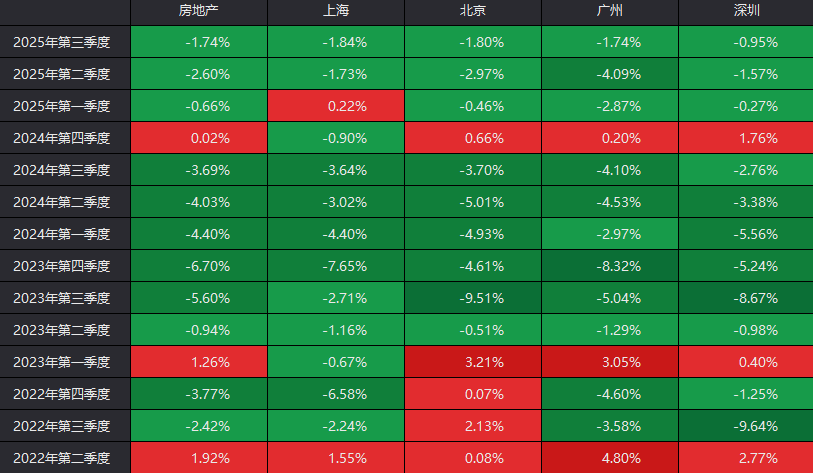

房地产市场:表现偏弱

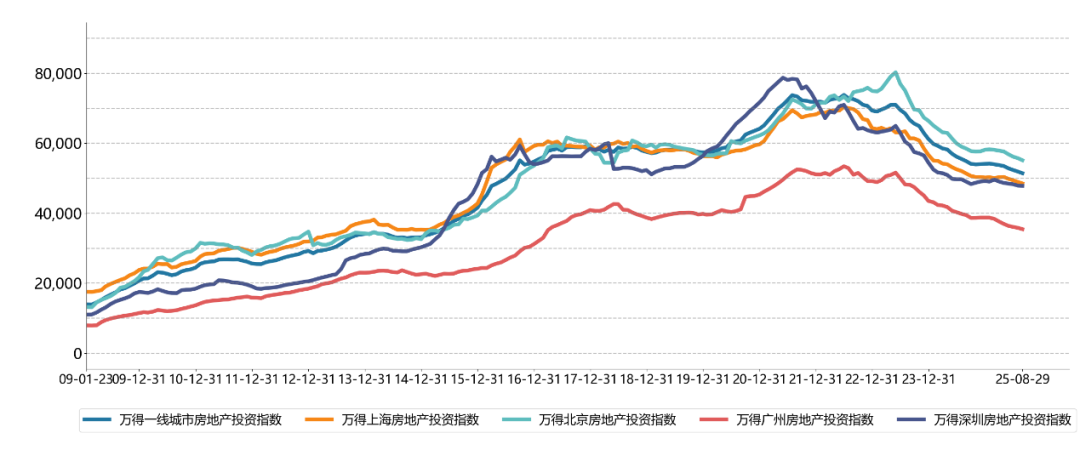

一线城市房地产投资指数延续下行趋势。数据显示市场仍处于调整周期,政策面持续优化但传导效果尚未充分显现。各城市指数呈现普跌态势,反映当前市场整体承压态势未改。

图:万得房地产投资指数走势

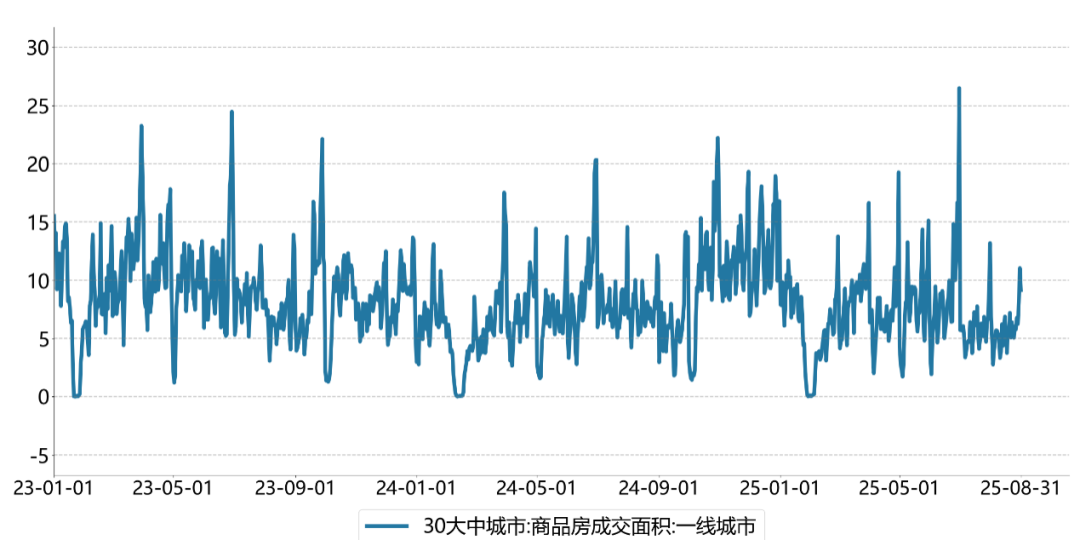

月房地产市场延续调整态势,30大中城市商品房成交面积环比下降1.6%至178.6万平方米,一线城市房地产投资指数普遍下行,降幅在-0.2%至-1.0%区间。销售端承压态势未改,行业修复仍需观察后续数据变化。

图:一线城市商品房成交面积走势(万平方米)

外汇市场:美元指数下跌

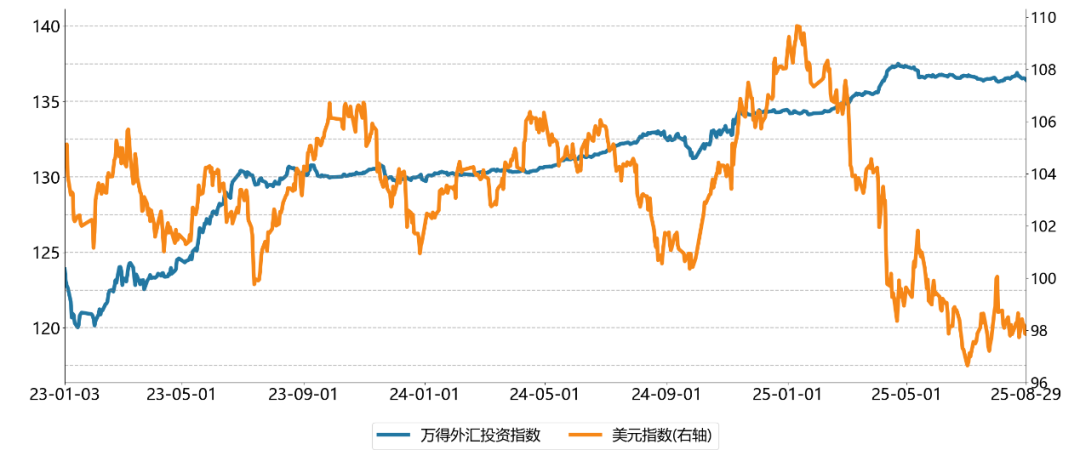

外汇投资指数微升0.08点至136.43。美联储降息预期增强,美债利率向下,美元指数月末报97.85,较上月下跌2.20%,呈现明显走弱态势。美元贬值客观上对人民币汇率形成升值压力。

图:万得外汇投资指数走势

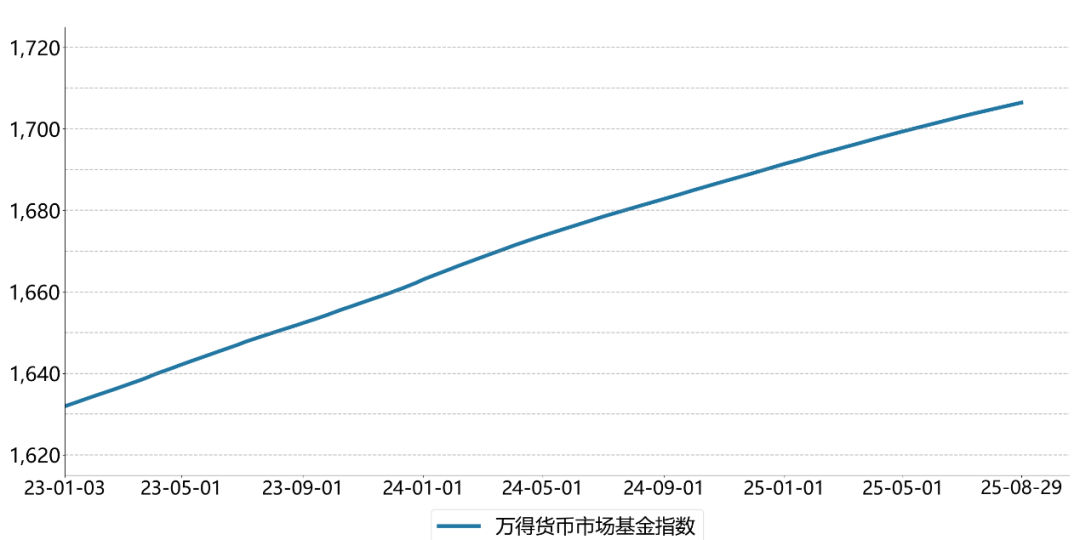

现金:货币基金收益率保持平稳

万得货币基金指数持续上行,月末收于1706.44点,较上月上涨0.09%。同期余额宝7日年化收益率为1.06%,较上月稍有所上升。

图:万得货币市场基金指数走势