上周股市缩量波动放大、

中小盘成长板块调整明显

撰写人:银河基金FOF投资团队

市场回顾

大类资产及公募基金表现

国内方面:

Wind数据显示,上周,TMT板块的快速上涨积累的短期获利盘有所松动,股市波动有所放大,成交回落,结构上呈现高低切换特征。股市风格方面,价值风格表现强于成长风格,大盘风格强于小盘,中小盘成长调整较为显著。板块方面,周期、消费板块整体表现偏强,成长、大金融板块整体表现疲软且内部分化较大。Wind数据显示,统计区间内,上证指数下跌1.2%,沪深300下跌0.8%,创业板指上涨2.4%,万得全A下跌1.4%。

债市方面:

Wind数据显示,上周债市收益率出现小幅下行,10年国债收益率下行1个基点收于1.83%,30年国债收益率下行3个基点收于2.11%,短端1年期国债收益率上行3个基点收于1.40%,一年期AA+信用利差下行3个基点,五年期AA+信用利差上行3个基点,中证转债上涨0.6%。

国际方面:

Wind数据显示,美国8月就业数据表现疲软(美国劳工统计局数据显示,美国8月非农就业仅增长2.2万人,远不及市场预期的7.5万人),美债收益率下行,欧美股市呈现震荡分化态势,标普500上涨0.3%、纳指上涨1.1%、欧洲STOXX600下跌0.2%;ICE布油下跌2.7%、LME铜持平;伦敦金现上涨4.0%。港股方面,由于美联储降息预期以及南下资金持续流入,港股表现强于A股,恒生指数上涨1.4%。

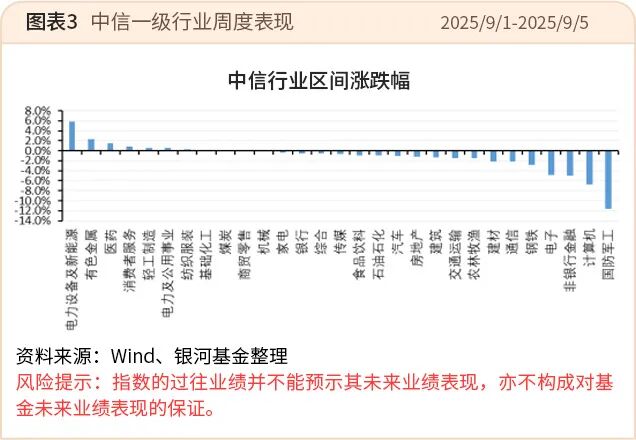

A股行业板块表现

上周,中信一级行业中,表现较突出行业为电力设备及新能源(5.91%)、有色金属(2.26%)、医药(1.49%)、消费者服务(0.83%)等,国防军工(-11.61%)、计算机(-6.76%)、非银行金融(-5.05%)、电子(-4.86%)等行业表现相对偏弱。

上周,受获利盘资金流动影响,市场波动有所加大。板块资金出现一定调整,军工行业表现相对较弱;前期涨幅较快且短期获利盘较多的TMT板块市场成交量及市场情绪未能进一步提升,非银金融板块方面,美国8月就业数据表现欠佳叠加美联储主席发表偏鸽派言论,在此背景下,黄金价格创下新高,有色金属行业表现持续偏强。低位成长板块因高低切换资金的流入而表现较突出,如电力设备新能源板块。

Wind数据显示,上周,市场波动有所放大。从市场风格来看,价值风格表现优于成长风格,大盘风格表现优于小盘风格,其中中小盘成长板块调整幅度相对明显。板块表现上,周期、消费板块整体表现相对较强;大金融、成长类板块整体表现相对较弱,两大板块内部分化特征显著——成长板块中,电力设备及新能源板块表现相对较强,军工与TMT板块表现相对较弱;大金融板块中,银行板块表现相对较强,非银板块表现相对较弱。

近期重要事件或数据

美国8月非农就业数据疲软

据美国劳工统计局公布的数据显示,美国8月新增非农就业人数2.2万人,预期值7.5万人,前期值7.9万人,8月失业率4.3%,前期值4.2%;平均时薪同比增长3.7%,预期值3.9%,前值3.9%。

从数据表现来看,8月美国新增非农就业人数出现大幅下滑且显著低于市场预期,失业率同步上升,这一情况表明美国劳动力市场面临的下行压力明显增大,市场对于美联储9月实施降息的预期进一步提升。在该数据公布后,Wind数据显示,美元指数、美债收益率呈现下行态势,截止9月9日,伦敦现货黄金价格涨势不止,盘中突破3650美元/盎司,再创历史新高,。从当前市场定价情况来看,9月美联储降息25个基点的预期已被充分反映,同时有部分市场交易者对降息50个基点存在预期。

公开募集证券投资基金销售费用管理规定

2025年9月5日中国证监会发布的《公开募集证券投资基金销售费用管理规定》(征求意见稿),公募基金费率改革第三阶段落地。第一阶段降低主动权益类公募基金产品的管理费率、托管费率;第二阶段,主要调降基金股票交易佣金费率,降低基金管理人证券交易佣金分配比例上限;第三阶段,主要调降认申购费等销售环节费率。

公募基金销售费用管理规定征求意见稿旨在合理调降公募基金认购费、申购费、销售服务费以及调整赎回费要求等。具体影响上,第一,优化赎回费率、销售服务费率,鼓励投资者长期持有基金。第二,调降认申购费率、销售服务费率,将明显降低投资者成本。第三,差异化调整客户维护费,鼓励发展权益类基金。

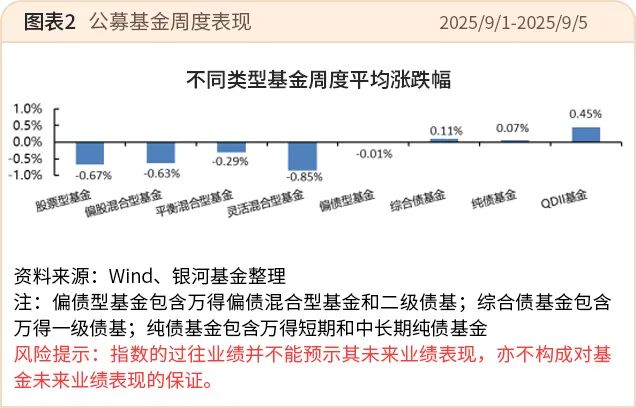

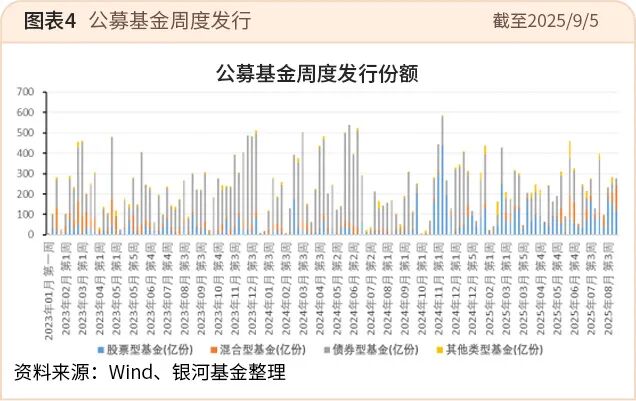

公募基金周度发行份额

Wind数据显示,上周公募发行成立的公募基金38只、累计276亿份,上周发行偏暖、结构上偏股明显,股票型基金发行23只、累计117亿份,11只混合型基金累计127亿份,4只债券型基金累计32亿份。近一年,公募发行结构由此前债券型基金为主导逐步转向均衡偏股。

市场展望

股市

未来可以关注:

1、PPI和M1的回升趋势,分别对应企业盈利、企业信心;

2、政策的落实情况;

3、资金走向情况;

4、美国关税政策、通胀就业数据以及后续的降息节奏。

债市

Wind数据显示,长债去年底提前交易过多降息预期(30-40bp);信用扩张不畅、下半年关税压力下经济或再度承压。当前10年国债收益率升至1.8%附近,定价年内依然存在近10bp的降息预期、性价比有所回升,7月经济数据偏弱。转债市场方面,Wind数据显示,7月以来转债估值性价比明显回落,对转债市场形成一定冲击。

市场可能存在的风险

国内经济复苏低预期;

美国经济硬着陆;

中美贸易竞争升级。