金晟新能于2025年9月3日第二次向港交所递交IPO申请,这是其在2024年12月首次递表失败后的再次尝试,中金公司与招银国际担任联席保荐人。作为全球第二大锂电池回收及再生利用企业(按2024年再生利用销售收入计),同时也是全球最大的第三方锂电池回收企业,公司致力于通过回收退役锂电池及生产废料,提炼碳酸锂、硫酸镍、硫酸钴等关键原材料,供应给动力电池及储能电池产业链。此次IPO募集资金计划用于赣州生产基地建设、上游原材料拓展、研发投入及补充流动资金。

行业地位与核心业务布局

全球市场排名与业务覆盖

市场地位

:按2023年再生利用销售收入计,金晟新能位列全球第二(仅次于宁德时代旗下邦普循环),2024年仍保持全球第二、第三方第一的行业地位。

产品与应用

:核心产品包括碳酸锂、硫酸镍、硫酸钴等,广泛应用于电动汽车、储能系统及消费电子的锂电池正极材料生产。

产能布局

:已在广东肇庆、江西宜春及赣州设立三大生产基地,重点处理三元锂电池及磷酸铁锂电池回收业务。

股东与融资背景

知名股东

:复星国际、达晨创投、陕汽、广汽、德国博世等机构均为其股东,2025年5月刚完成最新一轮融资,获江西东亮注资1.48亿元。

股权结构

:李氏五兄弟通过一致行动协议合计控制公司55.69%投票权,家族成员在董事会及高管团队中占据核心职位。

财务表现:营收波动与持续亏损压力

收入与利润走势

营收波动

:2021-2023年营收分别为11.33亿元、29.05亿元、28.92亿元,2024年降至21.57亿元,2025年上半年进一步下滑至9.37亿元(同比降5.83%)

亏损扩大

:2022年盈利1.51亿元,2023年至2025年上半年累计亏损近9.6亿元,主要因产品价格下跌、存货减值及行政研发开支增加。

核心产品价格与偿债能力恶化

产品价格暴跌

:碳酸锂平均售价从2022年近40万元/吨跌至2025年上半年不足6万元/吨(降幅85%),硫酸镍、硫酸钴价格同期分别下跌34%、50%。

短期偿债风险

:截至2025年6月末,流动比率及速动比率均仅为0.5,流动资产净值为-10.29亿元,短期偿债能力显著恶化。

客户与供应商集中度上升

客户集中

:2025年上半年前五大客户销售额占比67.3%,最大单一客户占比达45.2%,依赖度显著增加。

供应商集中

:同期前五大供应商采购额占比51.4%,最大供应商占比35.2%,供应链稳定性面临挑战。

上市挑战与未来规划

核心风险因素

行业周期性波动

:锂电池原材料价格大幅波动导致收入与成本错配,2023年碳酸锂价格暴跌直接引发亏损。

产能扩张压力

:公司正推进赣州基地磷酸铁锂电池处理产线建设,但行业产能过剩风险加剧,价格竞争或进一步压缩利润。

募集资金用途

产能升级

:投入赣州基地磷酸铁锂电池回收产线建设;

上游资源拓展

:加强退役电池回收网络布局;

研发与人才

:提升电池回收技术研发能力,吸引行业人才;

补充流动资金

:缓解短期偿债压力及日常运营需求。

金晟新能的二次IPO尝试,既是对全球锂电池回收市场增长机遇的把握,也需应对行业价格波动、财务风险及家族式管理等多重挑战。其上市进程将成为观察新能源产业链“退役电池处理”环节商业化前景的重要窗口。

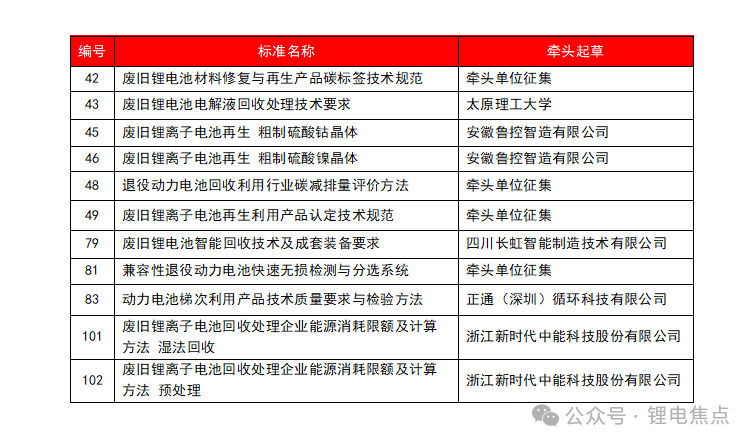

关于征集《废旧锂离子电池再生粗制硫酸钴晶体》等11项电池回收利用标准起草单位的通知:

曹勇:135-2104-0836(同微信)

评论列表