五矿期货微服务

1.宏观方面

在经历了前期的多轮消息驱动后,钢材进入了一个相对平静的阶段。前期市场高度关注的“反内卷”政策在盘面中已有第一阶段的兑现,价格在情绪带动下实现了一波修复性上涨。同时,部分钢厂称已经接到环保限产口头通知,要求从8月16日至9月初期间限产,带动成材价格走高。9月3日阅兵活动所带来的区域性限产预期,已经部分反映在盘面上。同时,随着政治局会议的结束,政策面暂时进入“空窗期”,宏观层面暂时缺乏新的强刺激,市场重新回归对基本面的审视。

2.基本面方面

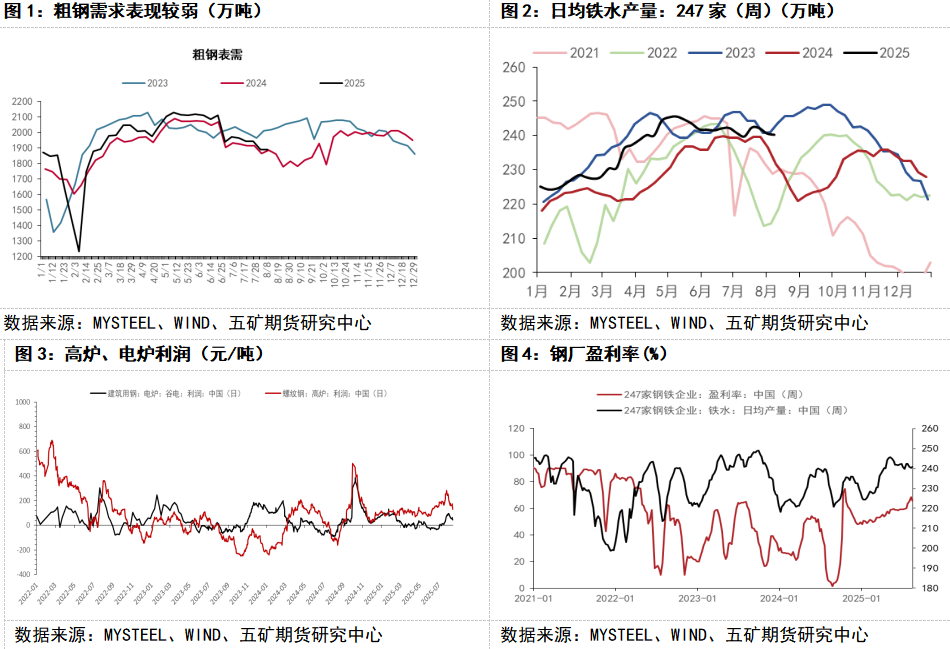

从静态基本面来看,当前成材整体需求表现偏弱。下游消费端如汽车、家电等在传统旺季来临前的补库力度仍显不足,地产端政策方向当前暂无明显变化。叠加当前铁水产量处于相对高位,且钢厂利润较好供应端释放仍然积极,供需矛盾在短期内并未得到显著缓解。需求结构方面,虽然近期市场关注到雅江水电项目投资金额较大,但经测算每年对于钢材实际需求拉动作用较小,以及近期发布的新一轮农村公路改建工程同样有望带来一定增量,但从全局角度看,这些项目更多是阶段性、结构性支撑,并未改变中长期需求的整体格局。因此,从当前的需求角度来看,目前大方向的需求仍较为悲观。工程机械以及船舶方面需求还具有一定韧性,

但值得注意的是,近期盘面的波动与现货基本面的共振度正在下降。最新公布的出口数据表现疲弱,但盘面价格反而出现上涨。这说明短期价格驱动因素更多来自宏观预期与情绪层面的博弈,而非单纯的供需基本面层面的数据。换言之,当前盘面交易的逻辑正逐渐脱离当下的静态基本面,市场对消息与情绪的敏感度显著提高。

从短期基本面出发,钢材市场的确存在一定的偏空压力。首先,当前钢材的终端需求未见明显改善迹象,根据当前的政策方向以及下游各行业的走势来判断,市场对于传统金九旺季需求的预期仍旧偏弱。其次,铁水高位运行意味着供应端仍保持充足,供应端上升的压力对于成材价格也有一定压制作用。然而,原料端因素对盘面的影响不容忽视。近期安全生产检查频率增加,以及局部限产消息反复发酵,都为价格提供了阶段性支撑。这种供给端不确定性,使得盘面走势更趋复杂,价格在短期内易受突发消息推动而出现波动。

因此,短期内热卷市场仍处于基本面压力与情绪面支撑并存的格局。一方面,现实供需偏弱,限制了价格持续上行的空间;另一方面,成材低库存延续已久,叠加国内宏观经济表现良好,去年四季度政策发力的效果正逐步释放。尽管美国降息尚未落地,但市场对降息的交易预期持续存在,在国内经济韧性与海外宽松预期的共同作用下,整体商品氛围偏多。宏观情绪的波动,也为多头提供了反复入场的契机。策略上,若后续出现政策、项目或限产等利好落地,或海外利率环境进一步宽松并伴随需求边际改善,做多配置的性价比将明显提升;反之,若需求持续疲弱且缺乏利好刺激,价格仍可能在高位承压回落。

总体而言,近期热卷市场处于宏观情绪与现实供需的交织阶段。基本面短期偏弱,需求改善乏力、铁水产量高位,但低库存状态与原料端不确定性又为盘面提供了反复上攻的条件。在政策空窗期内,价格更多依赖情绪和预期驱动,走势波动性增强。后续需重点关注终端需求的边际变化以及限产、安全生产等事件对供给的扰动,一旦消息面与需求端出现共振,行情仍具备向上拓展的空间,否则高位承压的风险不可忽视。