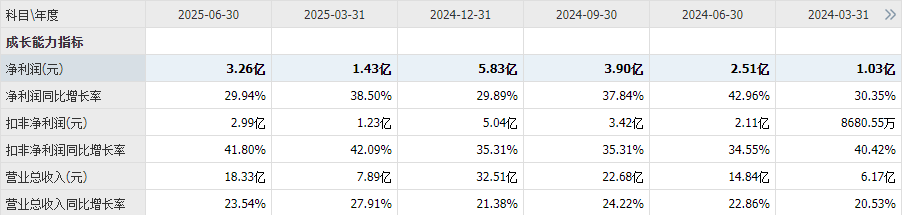

2025年8月7日晚华测导航公布了2025年半年报经营业绩:营收18.33亿同比增长23.54%,净利润3.26亿同比增长29.94%,扣非净利润2.99亿同比增长41.8%;其中第二季度营收10.44亿同比增长20.42%,净利润1.84亿同比增长23.99%,扣非净利润1.76亿同比增长41.6%;

公司的这份业绩从目前来看,我认为是超预期的,特别是扣非净利润增速,都保持40%以上的增长。

之所以说超预期,今年3月11日公司公布了股权激励计划,2025年净利润增长率不低于10%,从目前来看,半年报净利润增长23.99%,已远超股权激励的计划,更别说是扣非净利润增长41.8%;

现在我们来看下今年公司中报情况:

分行业:

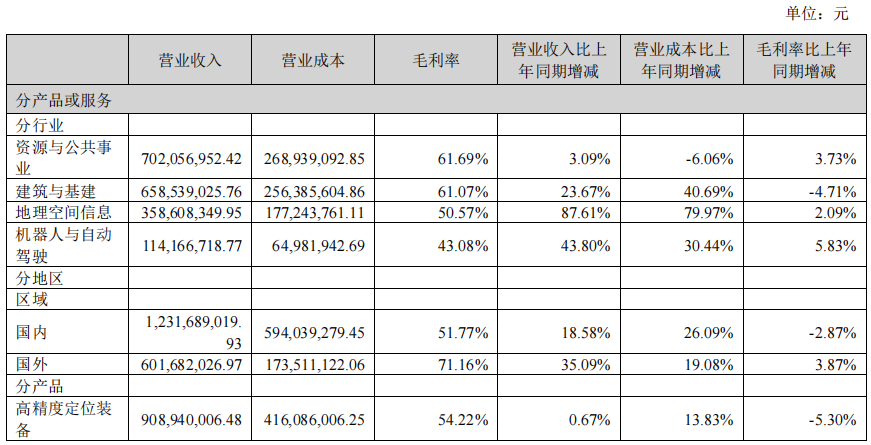

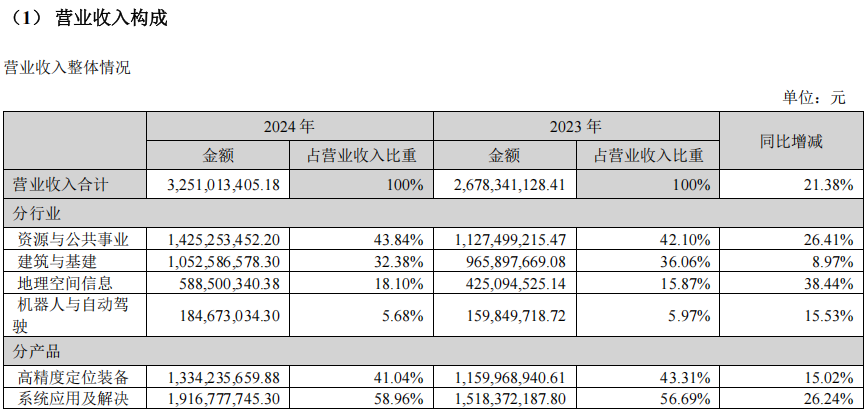

地理空间信息营收3.58亿较去年同期大幅增长87.61%,继续延续着去年的高增长,2024年报显示,地球空间信息营收5.88亿同比大幅增长36.06%;

不过第一主营资源与公共事业营收7.02亿较去年同期小幅增长3.09%,2024年是大幅增长42.1%,第一大主营增长已经有所放缓。

建筑与基建、机器人与自动驾驶都表现不错,都保持较高速的增长。

分区域:

国内营收12.3亿同比增长18.58%,毛利率51.77%;国外营收6亿同比增长35.09%,国外业务发展较快,且毛利率高达71.16%;

2025年中报

2024年报

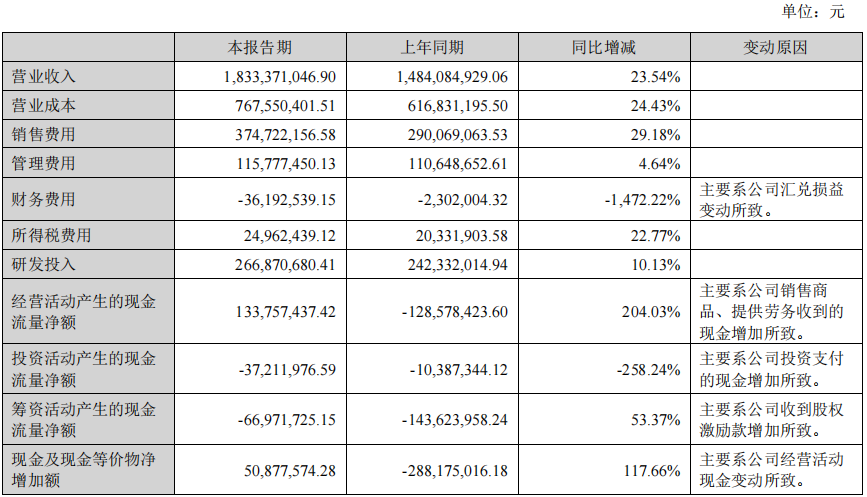

今年中报公司毛利率58.13%较去年同期58.44%小幅下降0.31%,毛利率小幅下降主要来自建筑与基建板块下降4.71%;

净利率18.71%较去年同期16.5%,大幅提升2.21%,主因是管理费用有所控制,以及汇总损益有所增加。

下面再来看下公司的资产负债表情况:

1、类现金、有息负债

今年中报公司类现金共23.8亿(货币资金13亿+交易性金融资产2.5亿+应收票据0.7亿+应收款项融资0.8亿+一年内到期的非流动资产1.3亿+其他流动资产里的债券投资3.3亿+债权投资2.2亿)占总资产44%(54亿),公司账上类现金非常充裕。

今年中报公司有息负债1.8亿(短期借款1.2亿+长期借款0.6亿)占总资产3.3%(54亿),有息负债占总资产比例非常低,公司经营非常稳健。

2、应收账款、合同负债

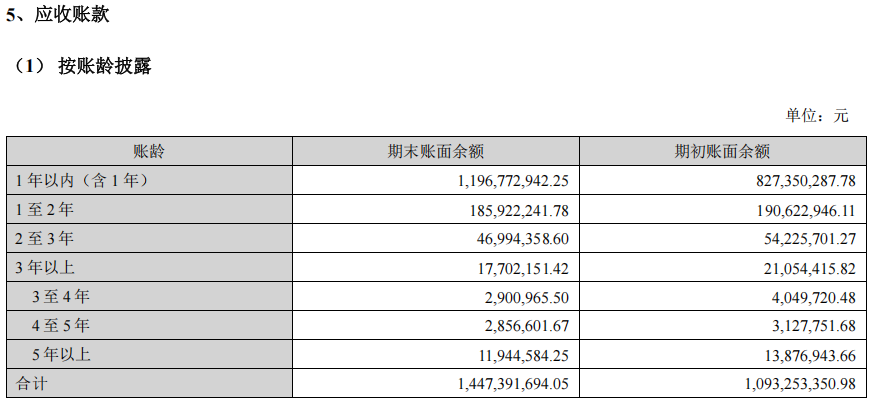

今年中报公司应收账款12.8亿占总资产23.7%(54亿),应收账款占总资产比例不低,较去年同期11.3亿同比增长13%,低于营收增长的23.54%,使得应收账款周转天数110天较去年同期116.8天小幅下降6.8天,应收账款周转天数的下降,表明公司对下游客户的议价权有所增强。

那么公司的应收账款风险大吗?

从应收账款按账龄披露来看,基本都是在1年以内,3年以上非常少,所以公司的应收账款风险不大。

今年中报公司的合同负债2.16亿较去年同期1.22亿同比增长7%,合同负债的大幅增长,表明公司产品受到下游客户的认可,纷纷提前打款预订。

3、存货

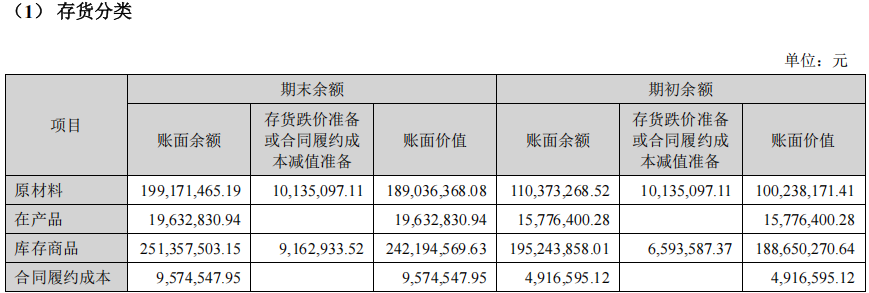

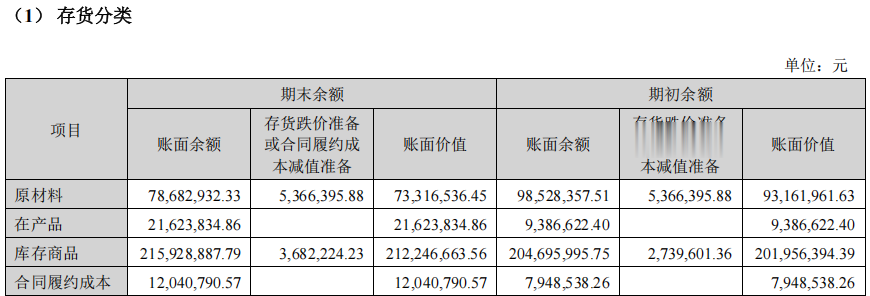

今年中报公司存货5.6亿占总资产10%(54亿),存货占总资产比例不高,较去年同期5.3亿小幅增长5.7%,但公司的存货周转天数117.7天较去年同期148.7天大幅下降31天,存货周转天数的大幅下降,表明公司存货管理效率不断提升。

从存货分类来看,今年中报原材料1.89亿较去年同期0.73亿大幅增长159%;库存商品2.4亿较去年同期2.1亿同比增长14%;

2025年中报

2024年中报

4、预付款项、应付账款

今年中报公司预付款项0.46亿占总资产比例非常低,较去年同期0.78亿下降41%,应付账款3.96亿较去年同期3.15亿同比增长25.7%,在今年公司加大原材料采购力度,预付款项同比大幅下降,应付账款上升,表明公司对上游供应商的议价权随着营收的增长不断增强。

总结:

从以上分析,今年公司业绩继续超预期,而且资产负债率更加坚实,今年中报公司类现金非常充裕,有息负债非常低,公司经营非常稳健;应收账款周转天数较去年同期大幅下降,合同负债较去年同期大幅增加,表明公司随着营收的增长对下游客户的议价权不断增强;预付款项较去年同期大幅下降,应付账款较去年同期大幅增长,表明公司对上游供应商的议价权也随着营收的增长不断增强。

总之,从目前来看,公司的竞争优势不断扩大,且成长性较为突出,那么现在市值290亿,股价37元,动态PE44倍,这个估值算贵吗?

目前我的观点还是保持不变。我还是引用《这家题材非常丰富的高速成长型科技企业,三季报继续高增长,值得长期关注!(完结篇)》这篇文章当时的观点:

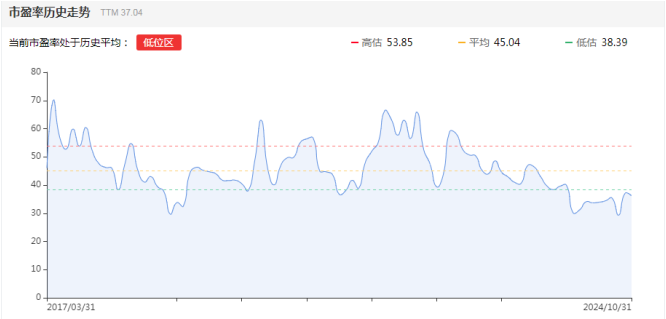

从历史PE估值来看,目前公司的估值处于历史低估区域下方。

不过对于我来讲,这个估值算是属于较为合理,因为我一般情况下不会轻易给予一家PE超过30倍的企业,说:比较低估。除非我能够判断未来三年公司依旧能够保持较快的增长,这一点我无法做到,所以只能说较为合理。

过去11年公司的营收复合增长为27.4%,净利润复合增长34.58%;

2012年公司营收1.86亿逐年增长至2023年的26.78亿,11年时间营收大幅增长1339%,年化复合增长27.4%;2012年公司净利润0.06亿逐年增长至2023年的4.49亿,11年时间净利润大幅增长7383%,年化复合增长48%;由于2012年净利润基数较低,我们截取2024年计算一下,2014年净利润0.31亿逐年增长至2023年4.49亿,9年时间净利润大幅增长1348%,年化复合增长34.58%;

我取较小值营收复合增长27.4%,保守一点,我对未来的增长估计是20%-25%,我所能给予公司的估值25-30PE。

2023年公司净利润4.5亿,PE25倍,市值为112亿,总股本5.5亿,对应股价20.5元;

2023年公司净利润4.5亿,PE30倍,市值为135亿,总股本5.5亿,对应股价24.5元;

所以在目前市值220亿,股价40元,再砍去一半左右,我才会有兴趣。当然机会有可能也会错过。

注:2025年6月20日公司每10股转增4股,现在市值290亿,目前总股本7.82亿股,股价7元。

如果给予25PE,2024年公司净利润5.83亿,那么市值为146亿,对应股价18.6元;

如果给予30PE,2024年公司净利润5.83亿,那么市值为175亿,对应股价22.4元;

在这个市场上,我们会经常错过机会,特别是对成长股,但对于成长股的投资上,一般情况,我会是比较保守的,因为我见过太多的成长股,突然在某一阶段突然失速,从高速成长一夜之间变成负增长,企业的高估值根本无法承受如此之重,股价就要经历腰斩之后再腰斩,非常可怕,虽然公司目前很起来很美,很好,为了防止自己过于乐观,降低点估值,对我来讲,就是对自我的保护,在投资上,我认为最重要的是千万不要买错,千万不要为高估值买单,千万不要亏钱,宁愿错过,只要不亏,一切都有机会。保守,谨慎,是我的格言,也是我长期能够活在这个市场里的主要原因。

欢迎来我的圈子:

注:目前研究的上市公司有:

1、上海家化2、爱美客3、顺络电子4、永新股份5、汤臣倍健6、同花顺7、恩华药业8、长春高新9、双箭股份10、健民集团11、东阿阿胶12、志邦家居13、北新建材14、海信家电15、华侨城16、国检集团17、洽洽食品18、分众传媒19、百润股份20、上海机场21、格力电器22、万科23、洋河股份24、春秋航空25、新城控股26、美的集团27、永辉超市28、宋城演艺29、万达电影30、南极电商31、中国巨石32、恒瑞医药33、恒逸石化34、隆基绿能35、健帆生物36、中国中免37、中顺洁柔38、欧普康视39、正海生物40、涪陵榨菜41、海尔智家42、福耀玻璃43、东方雨虹44、海康威视45、东方财富46、生益科技47、药明康德48、伊利股份49、牧原股份50、贝泰妮51、公牛集团52、安井食品53、天味食品54、恩捷股份55、舍得酒业56、海螺水泥57、华特达因58、今世缘59、山西汾酒60、泸州老窖61、五粮液62、千禾味业63、安琪酵母64、中国神华65、华测检测66、中航光电67、汇川技术68、爱尔眼科69、宁德时代70、石英股份71、华润三九72、福寿园73、一拖股份74、元祖股份75、太阳纸业76、山河药辅77、晨光股份78、青岛啤酒79、重庆百货80、贵州茅台81、新宝股份82、招商积余83、益丰药房84、潍柴动力85、海天味业86、山东药玻87、顾家家居88、颀中科技89、神工股份90、士兰微91、安克创新92、东方电缆93、同仁堂94、金溢科技95、华测导航96、红四方97、寒武纪98、宝信软件99、会稽山100、汉钟精机101、甘源食品102、中宠股份103、捷佳伟创104、中国黄金105、斯达半导106、紫天科技107、片仔癀108、拓维信息109、东方集团110、双成药业111、沃尔核材112、蓝思科技113、石头科技114、锦波生物115、比亚迪116、欧派家居117、古井贡酒118、中国海油119、德业股份120、中密控股121、伟星股份122、中国核电123、伟星新材

其他: