记者丨张飞涛

实习生丨陈欣

出品丨鳌头财经

奋斗永不终止。83岁的韩德玮是大行科工(深圳)股份有限公司(简称大行科工)的实控人,在早就应该退休安享晚年的年龄,韩德玮还在为上市发起冲刺。

近期,大行科工更新招股书,拟于港交所主板上市。大行科工主营折叠自行车,该公司的自行车可不便宜,平均零售价高达3000元,这个较为小众的赛道近几年受到不少中产和年轻人的青睐,一年销量突破20万台。

大行科工尽管聚焦小众赛道盈利水平可观,但细分行业的成长空间有限是显而易见的,并且其较依赖第三方经销商的模式、海外市场发展失利等现状埋下了长期的隐患。

83岁创始人携折叠自行车再闯港股

大行科工自从推进港股IPO以来,其高比例分红、产能失衡、依赖外包等方面就备受市场质疑。

7月22日,大行科工再次向港交所呈交了IPO(首次公开募股)申请文件,独家保荐人为中信建投国际。这是大行科工2025年1月20日递表失效后,第二次向港交所递交IPO申请。

在这份申请文件中,公司并未披露拟募集的资金总额及发行的股份数量,从7月17日中国证监会的备案材料可以看到,其拟发行不超过910万港股。

大行科工是由韩德玮博士于1982年创立,韩德玮的创业史也颇为传奇,于1941年出生于广东韶关,9岁时随父母移居中国香港,19岁又举家移民美国。在美国,韩德玮获得南加州大学物理学博士学位,之后投身激光研发领域,成为美国小有名气的航天专家和物理学家。

1982年,41岁的韩德玮做出了一个惊人的决定,他放弃稳定且前景光明的科研工作,转而创业。大学求学时每天都需将自行车拆解后塞进汽车的经历,让他想要设计一款既能保持骑行性能又能快速折叠的自行车。

1984年,大行科工在中国台湾建立工厂,第一年生产的6000台折叠自行车便迅速售罄。折叠自行车因小巧灵活、存放不受空间限制,解决了通勤的痛点。

韩德玮也从一名物理学家,转型成折叠自行车公司创始人,被外界称为“现代折叠自行车之父”。如今,83岁高龄的韩德玮依旧坚守在一线,担任着大行科工执行董事、董事长兼总经理。

另外,大行科工管理层也面临老龄化的问题,创始人韩德玮83岁,执行董事兼首席财务官李秀芬60岁,执行董事兼副总经理李桂玉41岁。三位独董中,李励生83岁,刘学权67岁。

依赖代工和第三方供应商

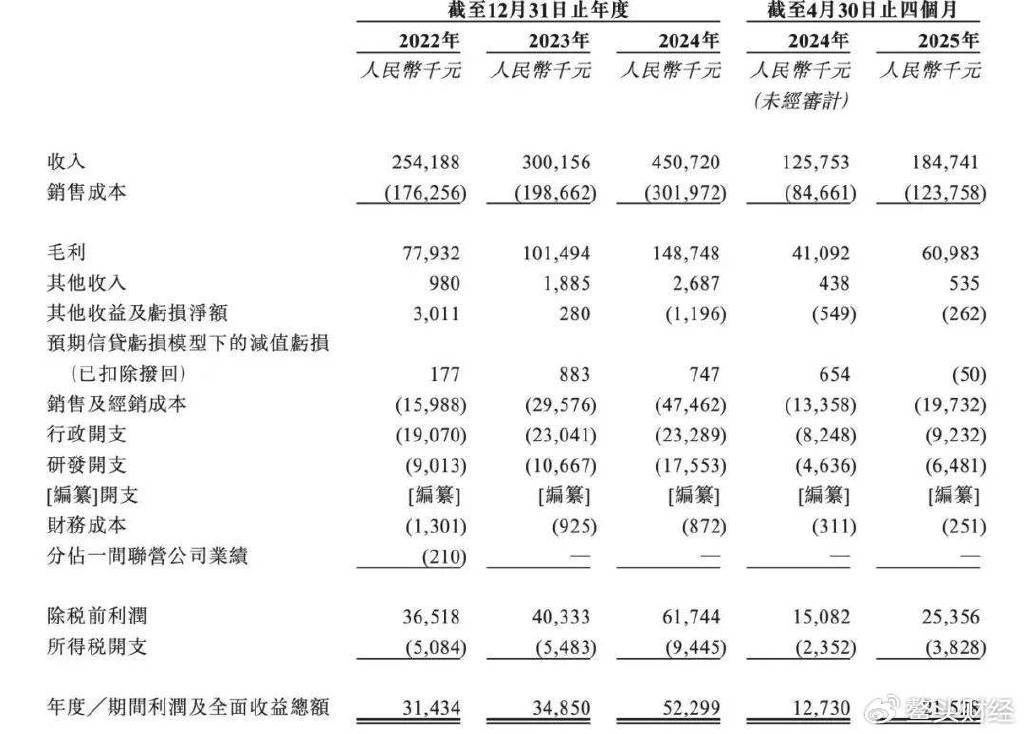

从业绩看,大行科工2022年-2024年实现收入分别是2.54亿元、3亿元、4.51亿元,2025年前5个月收入是1.85亿元,净利润分别是3143.4万元、3485万元、5229万元和2152万元。营收和净利润呈逐年增长态势。

从收入构成来看,大行科工的收入主要来自销售大行自行车,其2022年-2024年的收入占比均在90%以上,分别为93.4%、96.1%、98.1%。并且,大行自行车的价格远高于同类自行车品牌。

据招股书,大行科工将每辆售价在5000元或以上建议零售价的自行车称为高端价位产品,售价在2500元-5000元的称为中端价位,售价低于2500元的称为大众市场价位。

按照2025年前4个月的销量计算,在大行自行车业务线的营收中,上述三类市场占比分别为10.4%、68.4%、21.2%。

招股书显示,目前,大行科工产品组合已从折叠自行车发展到其他自行车类型,包括公路自行车、山地自行车、儿童自行车和电助力自行车,截至2025年4月30日,共有超过70款自行车车型。不过,大行科工仍以销售折叠自行车为主,2024年,大行科工折叠自行车零售量达22.64万辆,占总销量的98.6%。

目前,大行科工面临着比较严重的第三方供应商“依赖症”,2022年至2025年前4个月,大行科工由OEM供应商生产的自行车数量分别为44037辆、76476辆、136690辆及65964辆,分别占当期公司生产自行车总数的29.5%、45.1%、56.8%和65.5%,呈逐年上升的趋势。

五大供应商采购占比从2022年的32.7%上升至2025年的52.1%,2025年前4个月,向最大供应商的采购额占到了17.6%。

这种从供应链开始到制造生产环节都较为依赖第三方的模式,对于长期品控和质量的把关存在隐患,大行科工也在申报书中提及,我们高度依赖多家第三方供应商(包括OEM供应商和原材料供应商)及时提供所需的原材料、部件和制成品。

另外,大行科工的外包模式也使得其成本大幅提升,2022年-2025年前4个月,公司产生的外包生产成本分别约为3560万元、6860万元、1389万元及5830万元,分别占同期销售成本的约20.2%、34.5%、48.3%及47.1%,呈现出快速增长的趋势,直至今年前4个月,有将近一半的成本都是用于支付代工厂的费用,积压了利润空间。

大比例分红九成进创始人腰包

大行科工提前预见了自己的瓶颈。据招股书显示,按零售值计,2023年全球自行车行业的市场规模为3740亿元,其中折叠自行车168亿元,占比仅有4.5%。中国市场,2023年中国内地折叠自行车市场规模为14亿元,预计2028年为38亿元。这个规模使得大行科工要成为一家业绩持续高增的公司的空间非常有限。

另外对于相对昂贵的价格,国内中产也愈发理性,增速或逐渐放缓,因此除了国内市场,大行科工还在积极布局海外市场,从资料来看,大行科工的产品已销售至25个国家和地区,截至2024年末,已有35名海外经销商。

大行科工的海外拓展并不乐观,2022年至2025年前4个月,大行科工的海外销售占比分别为22.1%、6.8%、6.6%和5.6%,不仅没有增长,反而呈现逐渐下滑的态势。

由于现年83岁的创始人韩德玮控制大行科工九成股权,因此大众对于股权过于集中也表现出担忧。今年1月,大行科工曾首次递交招股书,但3个月后便开始突击式分红,分红金额2000万元,占到公司前4个月净利润的九成以上。

统计显示,自2022年到2025年4月底,大行科工已经以宣派股息的方式进行了4次分红,累计分红金额约6150万元,这些分红大部分都落入了“一股独大”的韩德玮腰包。

大比例的分红也让大行科工的现金流大幅萎缩,2024年底,大行科工现金及现金等价物约1.02亿元,到了2025年4月30日,下滑到5902.4万元。

大行科工显然对于上市募资颇为急切,但大股东若按照此前做法继续大比例分红,而无法打开更大的市场和空间,投资者是否会愿意为此买单,值得思考。