关于下半年的美国市场,一个绕不过去的议题就是“大漂亮法案”(OBBBA)。最近参议院版OBBBA获得通过,这版法案充斥着大规模财政刺激的气息:

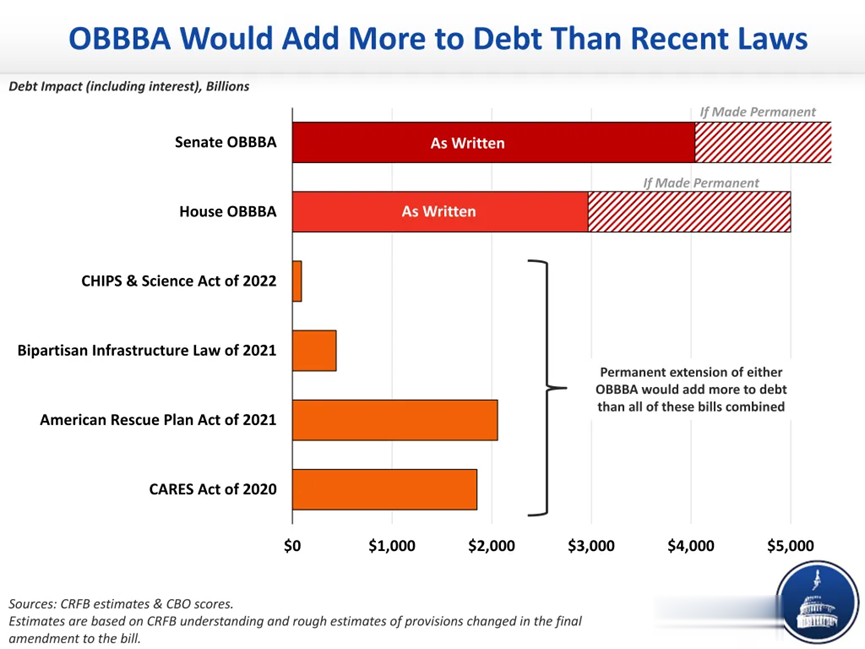

1)未来十年赤字规模扩大4.1万亿美元(前值3.5万亿美元),新增债务上限由4万亿扩大至5万亿美元。这是什么概念?单单一份OBBBA的赤字总量就超过了拜登任期所有财政政策的总和。

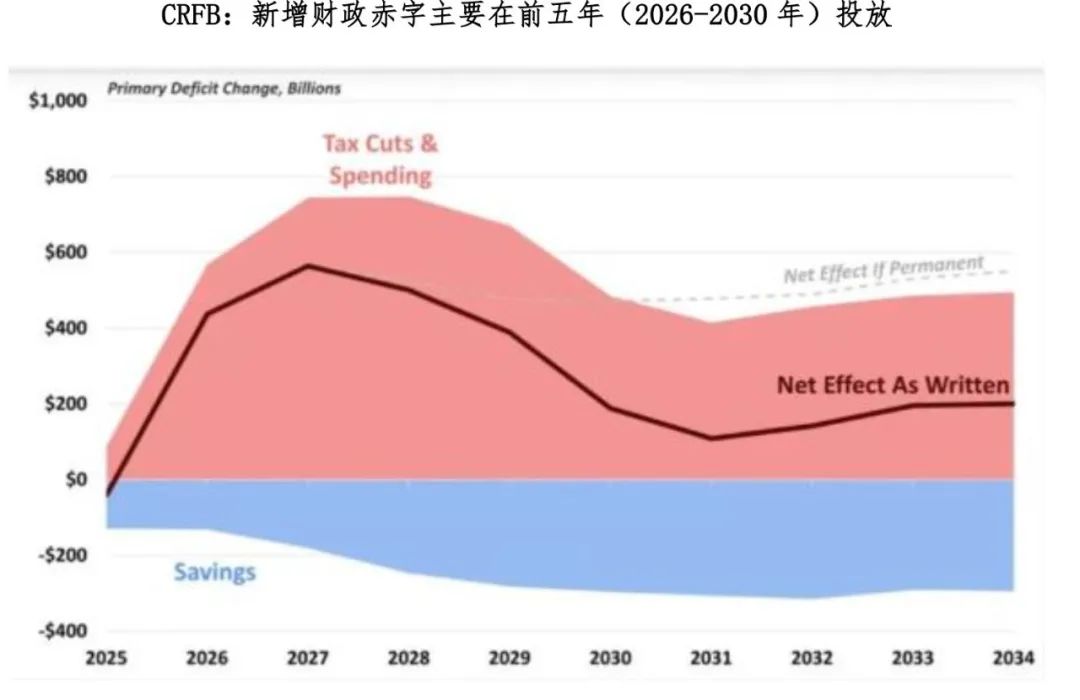

2)支出节奏前置。根据CRFB估计,70%的新增赤字将在前五年(2026-2030)年投放,所有支出和减税政策前置,而减支政策后置。财政支出的峰值在2026-2027年,明显这份法案就是奔着中期选举去的。

对MAGA派而言,“财政纪律”不过是为了上台打出的幌子,任内必须刺激、刺激、再刺激。选举政治的特点淋漓尽致,我下台后哪管洪水滔天……

对全球金融市场而言,过去几年投资者几乎形成了一种“膝跳反射”——美国财政刺激=高利率+强汇率。但其实,笔者认为,2025年市场围绕“大漂亮法案”是有预期差的——至少在年内,OBBBA不会导致美债利率上升;与之相反,OBBBA更可能导致美债利率下降。

为什么这么说?本质上是因为懂王,懂王尤其需要低利率来为财政刺激提供融资。美债利率不降,别说增量赤字了,存量财政付息压力就已逐步“黑洞化”——目前美国1年国债利息支出超过1万亿美元,利息支出占财政收入比重高达19%。要为“大漂亮法案”让路,降息是必须的。

所以你可以理解懂王天天怼鲍威尔。在懂王之前,历任美国总统极少有公开批评美联储的记录,但懂王似乎把“批评美联储”常规化了……本质上,美国国会负责出台刺激法案,但法案能否真正落地实施,至少有一半钥匙掌握在美联储手中。

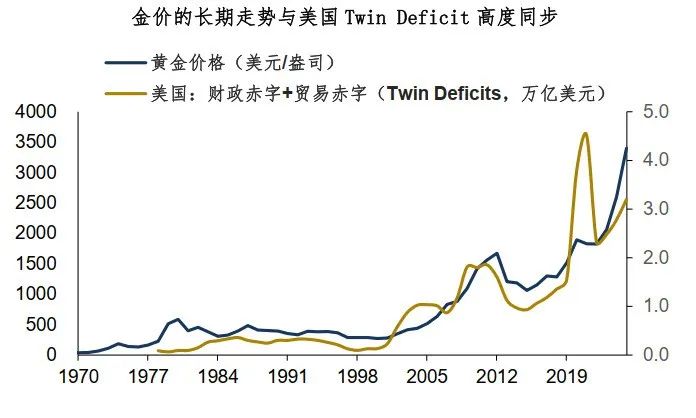

当然,美债利率下降一定伴随着曲线变化——短端利率会下的更加顺畅,而长端利率由于TermPremium的问题,可能不会下很多。整条美债利率曲线会趋向陡峭化,而且不排除50bp降息的可能性……美元汇率比较难有反弹的基础,而逻辑最顺畅的还是黄金。

无他,美元信用泛滥的最佳投资选择,那就是黄金。

总结今天的分享:

1、参议院版“大漂亮法案”充斥着大规模财政刺激的气息。这份法案明显就是冲着中期选举去的,美帝选举政治的特点淋漓尽致;

2、笔者认为,市场围绕“大漂亮法案”是有预期差的——至少在年内,OBBBA不会导致美债利率上升,更可能导致美债利率下降。这里的关键点在于懂王,懂王尤其需要低利率来为财政刺激提供融资;

3、美债利率下行可能伴随曲线陡峭化,美元汇率比较难有反弹的基础,而逻辑最顺畅的还是黄金。无他,黄金就是美元信用泛滥的最佳选择。