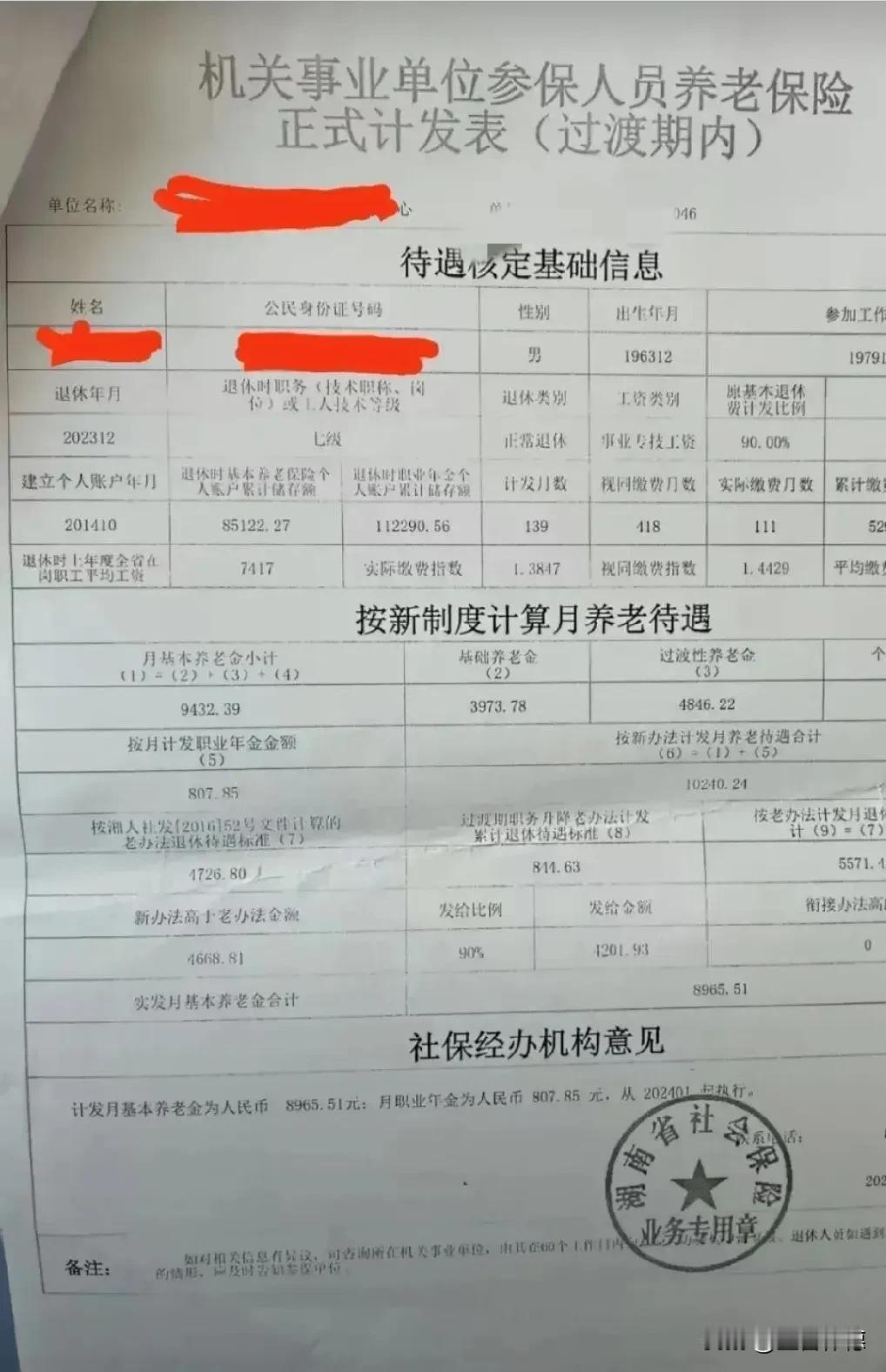

从这份养老保险计发表中,我们能够清楚地看到机关事业单位退休体系的显著特征与优势: 一、退休待遇的核心特征与优势: 1. “双轨制”平稳过渡的保障:在表中,“过渡性养老金”(4846.22元)所占比例超过50%。这是2014年养老保险制度改革之后,为保障“中人”(改革前参加工作、改革后退休人员)待遇平稳衔接而进行的关键设计,有效地补偿了改革前的工龄贡献。 2. “基本+补充”的双支柱结构: 基本养老金(新办法): 它涵盖基础养老金和过渡性养老金(总计8819.99元),由国家基本养老保险基金支付,提供基本的保障。 职业年金:作为强制补充养老保险(807.85元),由单位和个人共同缴费积累,通过市场化投资运营,显著提高退休后的总收入(合计达10240.24元)。 3. 待遇水平相对优厚且稳定:该参保人(44年工龄,专技岗位)最终核定的月基本养老金8965.51元 + 月职业年金807.85元 = 9773.36元**。即便在过渡期内按照90%的比例发放新老差额,总额也远远超过老办法标准(5571.43元),这体现了职称、工龄对计发基数(指数高达1.3847/1.4429)和比例(90%)的积极影响。 4. 财政保障性强:基本养老金部分由财政或者稳固的社保基金支撑,职业年金虽然是市场化运作但管理规范,二者共同构成远超平均水平的稳定现金流。 二、专业化表格解读关键点: 新老办法对比, 清晰地展示出改革红利(新办法10240.24元对比老办法5571.43元)。 过渡期处理:新老差额(4668.81元)按照过渡期(2014 - 2024)逐年递增的发放比例(在本案例中为90%)计发(4201.93元),最终实际发放的基本养老金为老办法待遇(5571.43元)+ 差额发放部分(4201.93元)- 可能的抵扣(0元)= 8965.51元。 年金独立发放: 职业年金(807.85元)单独列支,与基本养老金共同构成总收入。 三、布局退休前景与生活的建议: 1. 善用稳定性规划长期生活:将近万元的稳定月收入作为坚实的依靠。可以据此细致规划日常开销、康养保健以及适度休闲,避免因收入突然下降而产生焦虑。 2. 关注年金运作,补充灵活性:了解职业年金的投资策略和领取规则(通常按月发放,也可一次性购买商业养老保险),将其作为提升生活品质或者应对大额支出的灵活来源。 3. 发挥保障优势,规划医疗与照护: 体制内通常有较好的退休医保配套,应当充分了解报销政策,结合稳定收入提前规划健康管理和可能的长期护理需求。 4. 衔接社会角色,激活“银发价值”: 丰厚的待遇消除了基本生存的担忧,为发挥专业特长参与社会服务、培养兴趣爱好或者含饴弄孙提供了物质基础和从容的心态。

评论列表