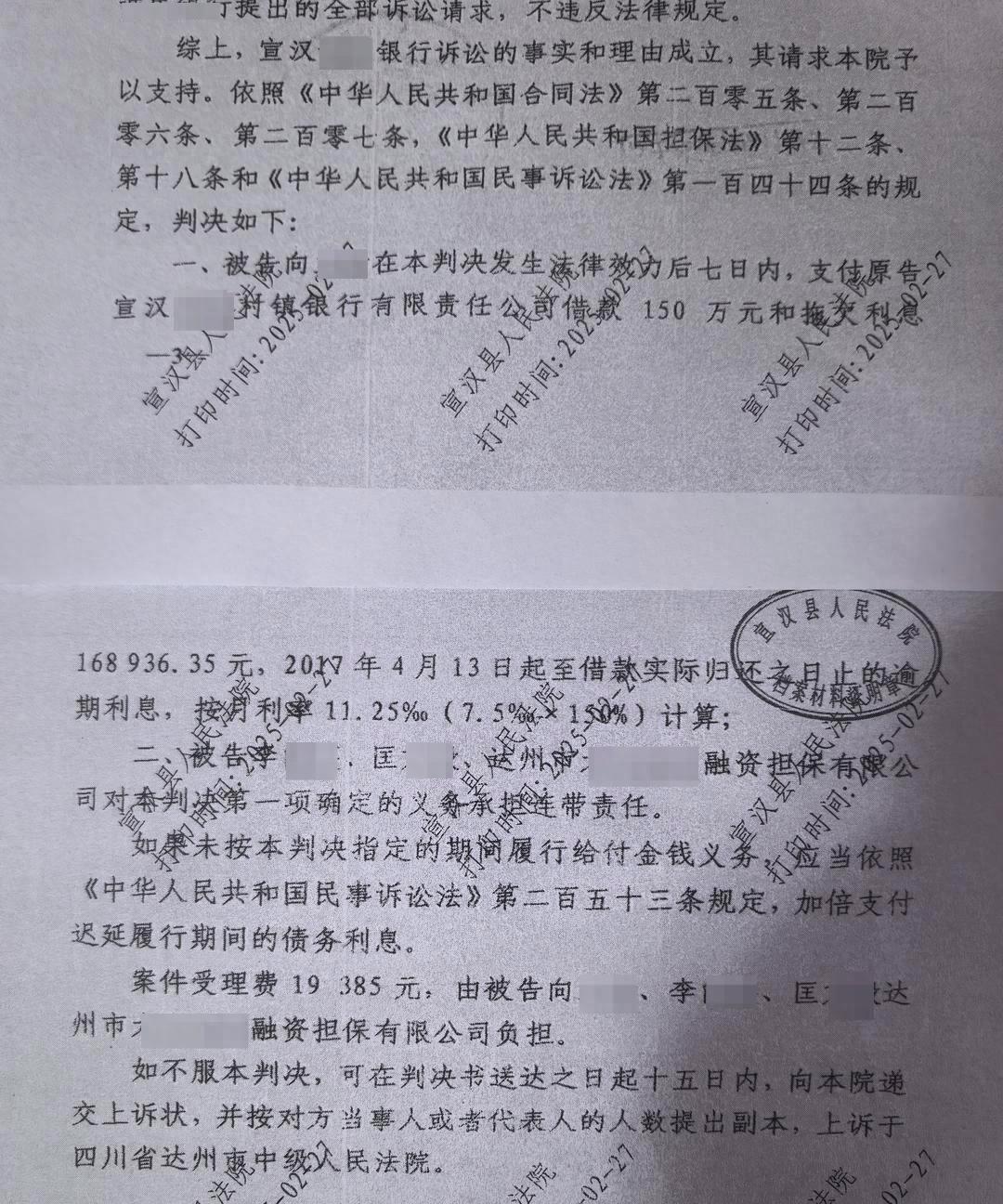

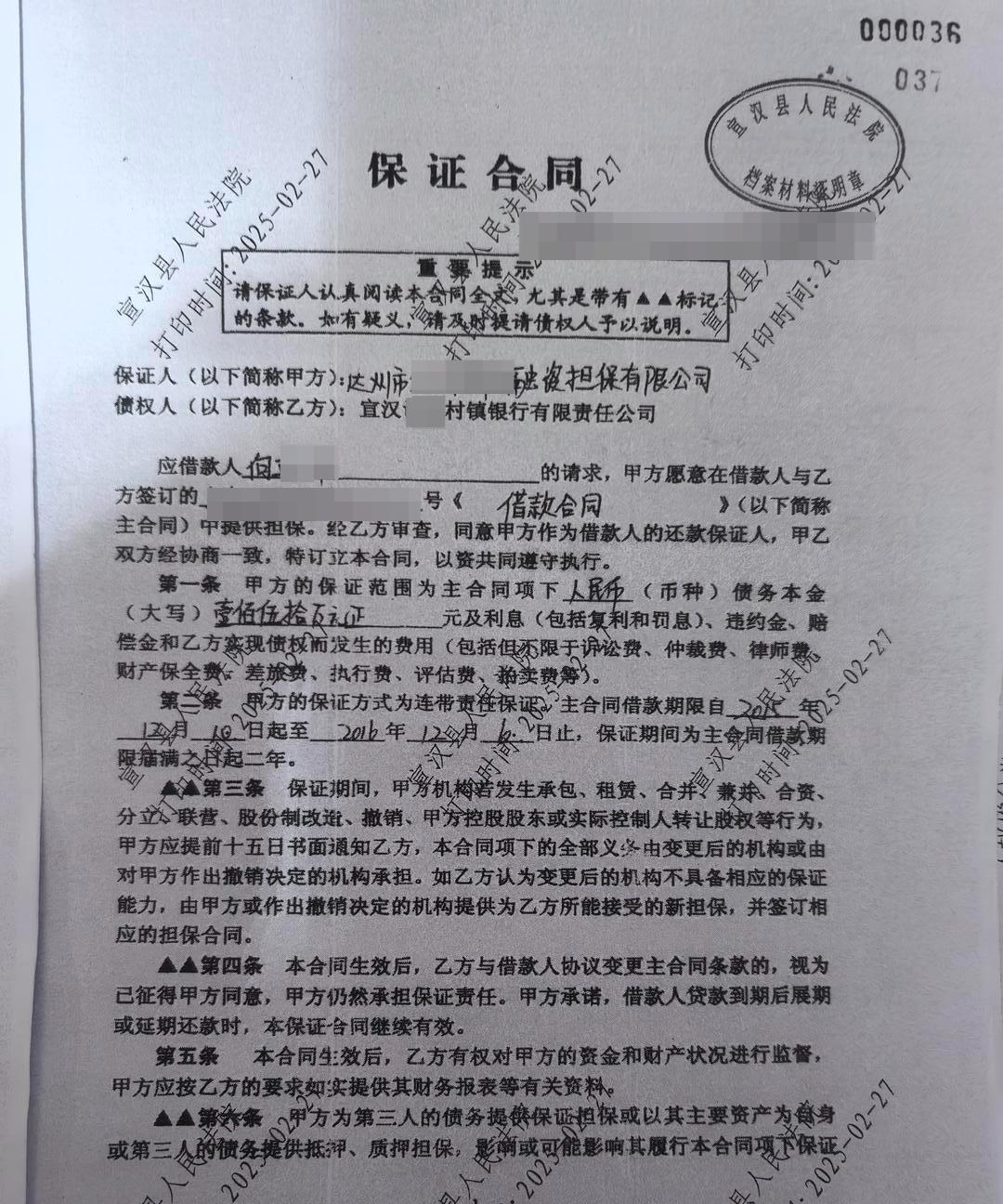

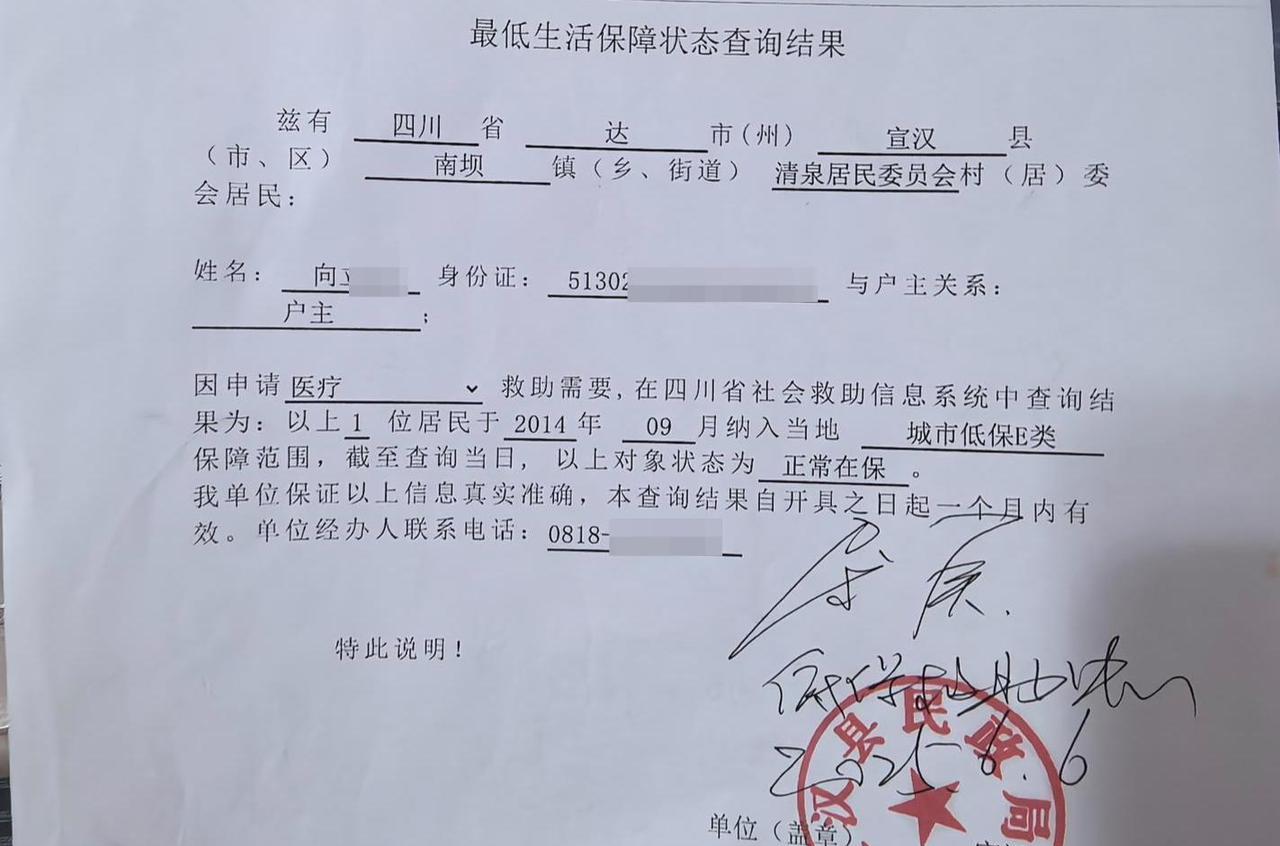

四川达州,一男子是低保户,他突然发现,自己和妻子银行卡都被冻结,10000元余额被银行划走了,男子一查,自己竟然背了150万元贷款,拖欠银行利息16.89万,还被银行告到了法院,男子懵了,他啥也不知道,他仔细一想,十几年前,曾帮表弟签过字,可他想不明白,银行咋能给低保户放贷150万? 四川达州宣汉县,向先生夫妇俩靠着低保金过活,日子过得紧紧巴巴。可就在一个普通的夏日,他们准备去取低保金时,取款机屏幕上跳出“银行卡已冻结”六个字,夫妻俩顿时慌了神。 等赶到银行一查,更是如遭雷击——他们名下竟然有一笔150万元的贷款,连逾期利息都滚到了十多万,卡上仅有的1万元余额也被银行划走了。 一个靠低保维持生计十年的贫困家庭,怎么会背上百万贷款?向先生绞尽脑汁,才想起十多年前的事。 2013年,他的表弟余某某找上门,说自己包工程需要周转,让表哥“提供一下名字”帮个忙。向先生没多想,跟着表弟去了当地一家村镇银行,稀里糊涂签了字,以为就是帮个小忙。 后来,2014年和2015年,他又两次应表弟请求去银行签字,其中一次就签下了这笔150万的贷款合同。 直到银行卡被冻结,向先生才从法院和银行那里知道,2015年12月,这笔由某融资担保公司担保的150万贷款,是以他的名义贷出来的,合同上写着用于超市经营,但他对钱的数额、用途和去向一概不知。 表弟也承认,向先生只是签了字,钱实际是担保公司法人代表匡某毅用的,而现在匡某毅早就联系不上了,担保公司也成了空壳。 向先生怎么也想不通,自己从2014年9月就被纳入低保,是实实在在的贫困户,银行怎么会审核通过,把150万贷给他? 他拿着民政局的低保证明去问银行,银行负责人先是说没规定不能给低保户放贷,可问到怎么审核还款能力、贷款资料怎么通过时,却支支吾吾,只说法院已有判决,让他走法律途径。 更让向先生懊悔的是,2017年银行把他、匡某毅和担保公司一起告上法庭时,他觉得“钱又不是我用的,跟我没关系”,就没去出庭应诉。 结果法院缺席判决银行胜诉,他和妻子作为名义借款人,要承担还款责任。而且从贷款逾期到判决生效这几年,银行一直没联系他们催收,直到最后冻结账户,这贷后管理也让人摸不着头脑。 现在,150万的债务像座大山压在向先生一家身上。从法律上说,他签了字就得负责,但他确实是在不知情的情况下签的字。 表弟利用亲情,实际用款人涉嫌骗贷,而银行对低保户放出巨额贷款,审核和贷后管理都有漏洞,这事儿到底该谁负责? 这起事件提醒我们,再亲的亲戚,也不能随便出借身份和信用,在法律文书上签字更是要慎之又慎。金融机构在做业务时,也该守住风控底线,多担点社会责任,特别是对弱势群体,审核更得严格。