上周,受伊朗-以色列冲突升级的拖累,全球风险偏好骤降,主要股指回落且波动率上升。本周二,两国宣布停火后,市场情绪迅速修复,主要股指基本回补了前期由事件冲击形成的跳空缺口。情绪指标显示,投资者对极端风险的担忧正在下降。一方面,期权持仓的PCR(Put/CallRatio)仍位于历史高位,期权卖方当前不看跌;另一方面,股指期货贴水幅度明显收敛,基差逐步回归合理区间,反映空头对冲需求减弱、市场对尾部风险重新定价。综合来看,短线资金倾向于在震荡中逢低吸纳,指数运行逻辑仍以“区间内震荡抬升”主导。

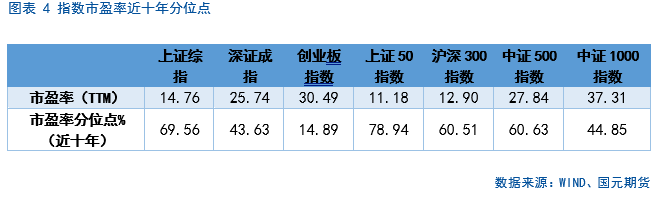

中期走势却依旧扑朔迷离。虽然关税摩擦与地缘冲突暂告缓和,但企业营收和净利润增速仍徘徊在历史低位,通缩压力也未见本质改善;部分行业延续激烈的价格战,进一步压缩盈利空间。消费方面,全年3000亿元超长期特别国债中,前两批1620亿元已拨付,完成年度补贴规模的54%;财政部与发改委已明确7月、10月再分两批下达剩余1380亿元。下半年额度略有下降,同时个别省份因系统升级或地方额度见顶,仍可能短期“抢完即止”,出现阶段性暂停或限额发放的“局部不足”现象,或对消费修复造成一定影响。最后,小市值股票整体估值偏高,一旦出现估值回归或流动性收紧,情绪面易受拖累并波及更广泛资产。综合而言,短期指数仍有望在风险溢价回落的背景下维持震荡上行;不过中期需密切关注企业盈利趋势、政策补贴节奏及小盘股波动三大变量,在仓位与行业配置上保持审慎和灵活。

在股指期货单边策略方面,建议投资者以2成仓位做多IF或IC合约,若出现回调可逐步加仓。套利策略方面,建议暂时空仓,等待更优机会。期权策略方面,当前市场下方支撑较强,可考虑继续持有认沽牛市价差策略。

一、行情回顾

1.1经济数据&宏观政策

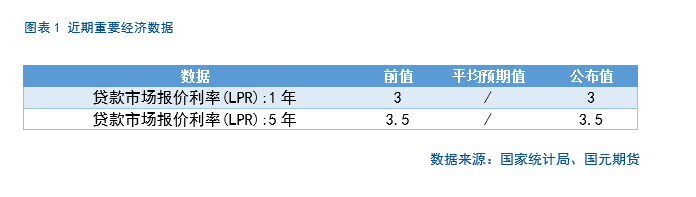

6月20日,中国人民银行授权全国银行间同业拆借中心公布的最新贷款市场报价利率(LPR)继续维持前值不变:1年期报3.00%,5年期以上报3.50%,自今年4月各下调10个基点后已连续两个月按兵不动。央行之所以暂缓进一步下调,主要是考虑到5月已通过降准和下调中期借贷便利(MLF)利率向银行体系注入长期流动性,再度降息可能压缩银行净息差;同时,4-5月国有大行同步下调存款利率已释放部分让利空间,市场对此次“按兵不动”早有预期。

与之相对,美国联邦公开市场委员会(FOMC)在6月17-18日会议上以一致票维持联邦基金目标区间4.25-4.50%不变,并保持每月400亿美元国债和250亿美元MBS的缩表速度。最新“点阵图”显示,19名官员的中位数预估仍指向年底政策利率3.75-4.00%,意味着年内两次各25个基点的降息,但零降息的票数由3月的4人增至7人,分歧明显扩大。

1.2市场行情数据

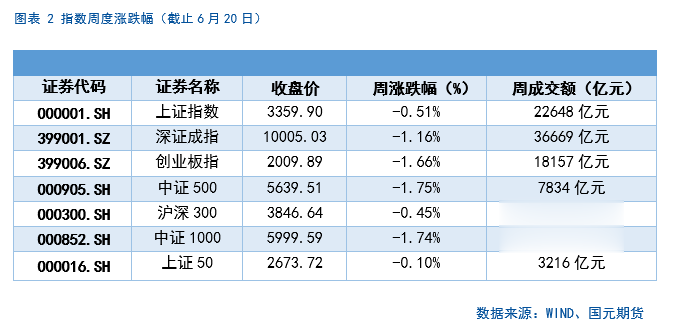

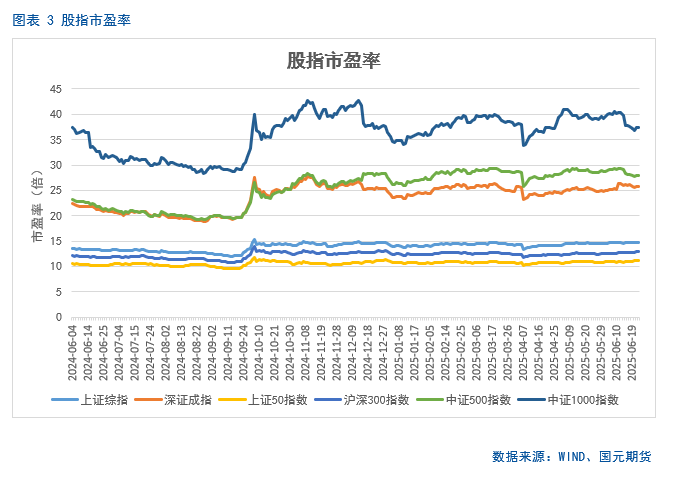

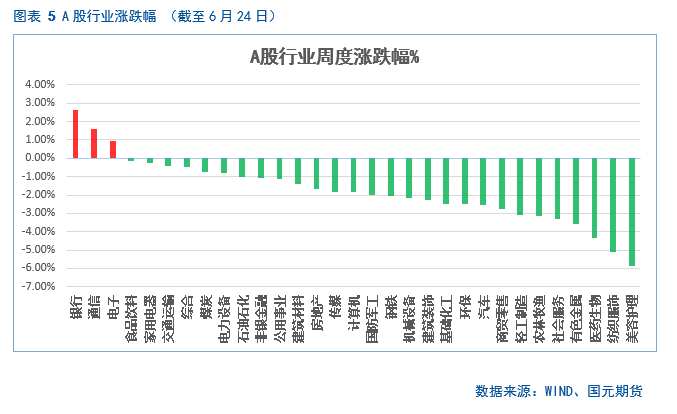

上周主要股指收跌,深指跌超1%,中小盘股跌幅较大;两市日均成交额不足1.2万亿元,成交量有所下降。银行以及通信板块逆势上涨;美容护理,纺织服饰以及医药生物大跌超4%。

二、股指期货数据分析

2.1股指期货涨跌幅

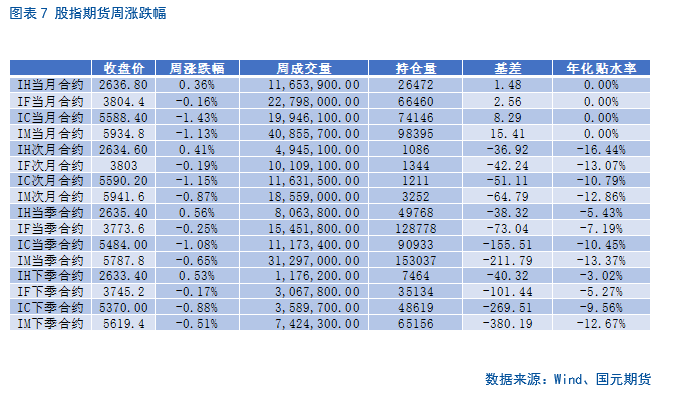

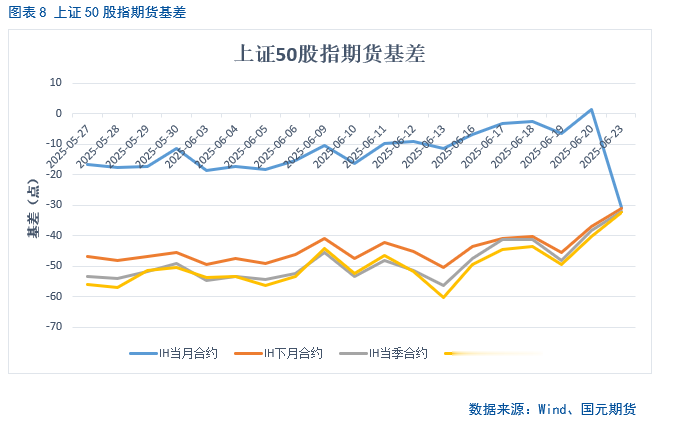

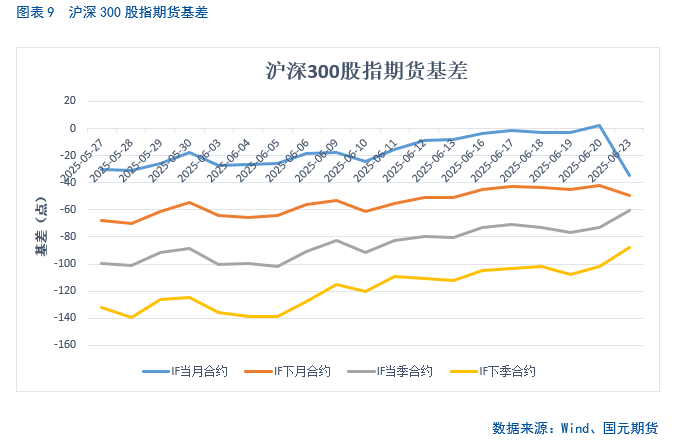

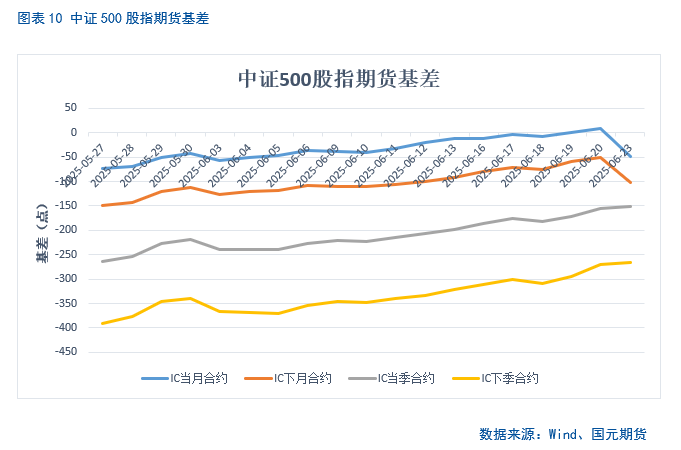

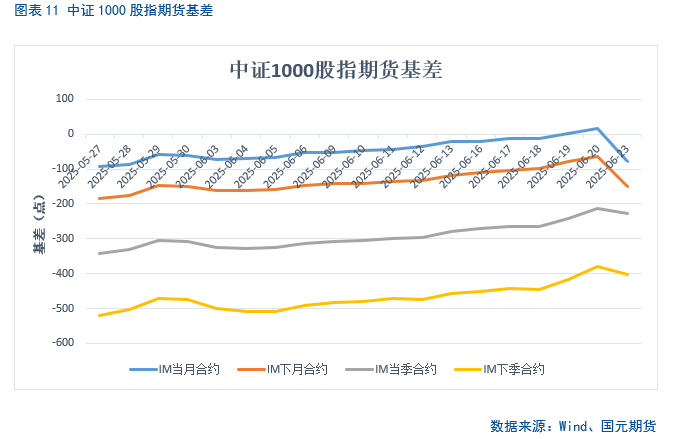

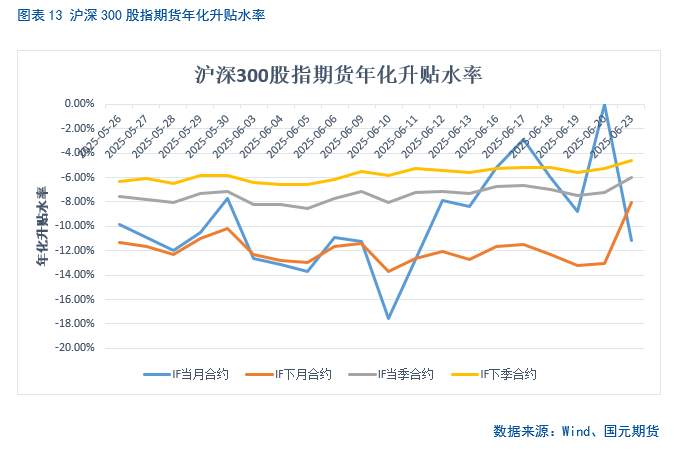

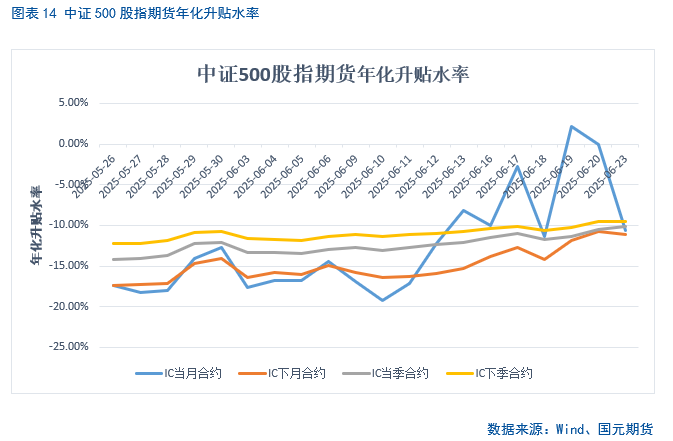

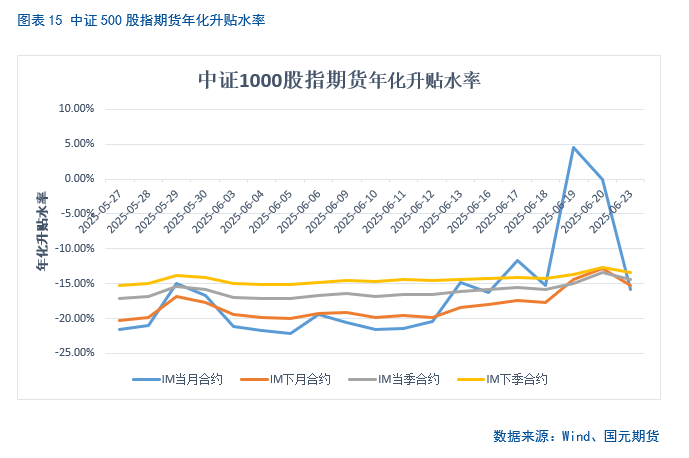

上周股指期货合约多数走低,IH以及IF表现相对较好。随着指数走低,远月合约贴水幅度皆有所收敛,显示市场情绪并没有下跌而转为悲观。此前高贴水或抑制了投资者的对冲需求。IM/IH目前处在近年中等水平。

2.2股指期货基差

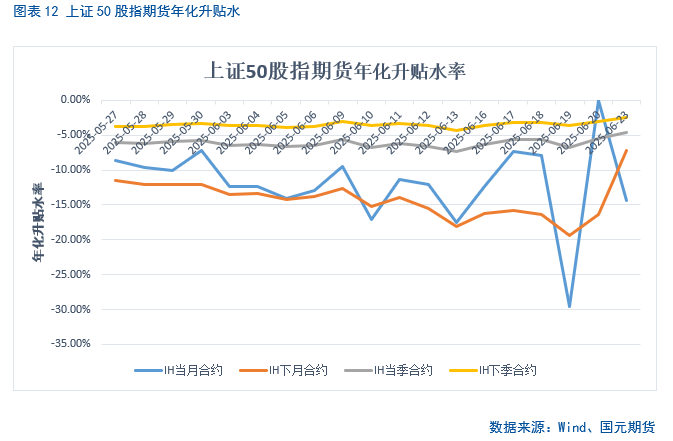

2.3股指期货基差年化升贴水率

三、期权数据分析

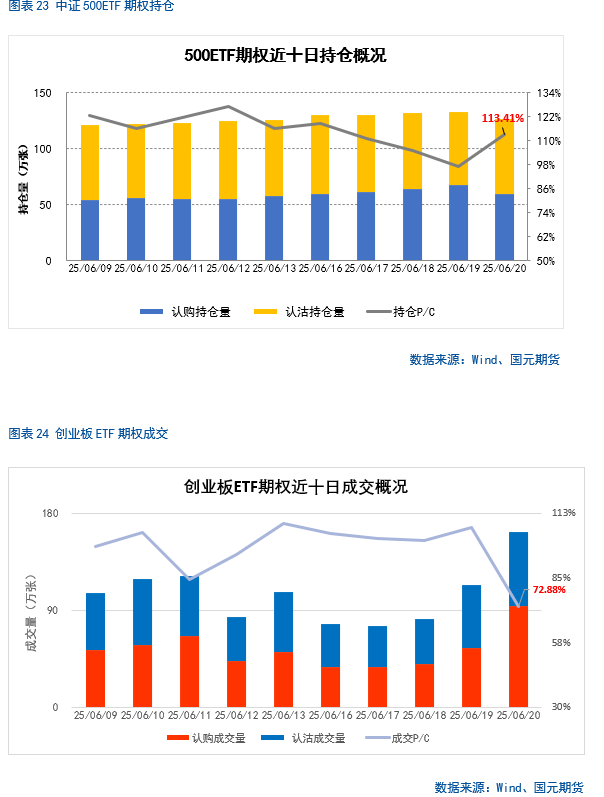

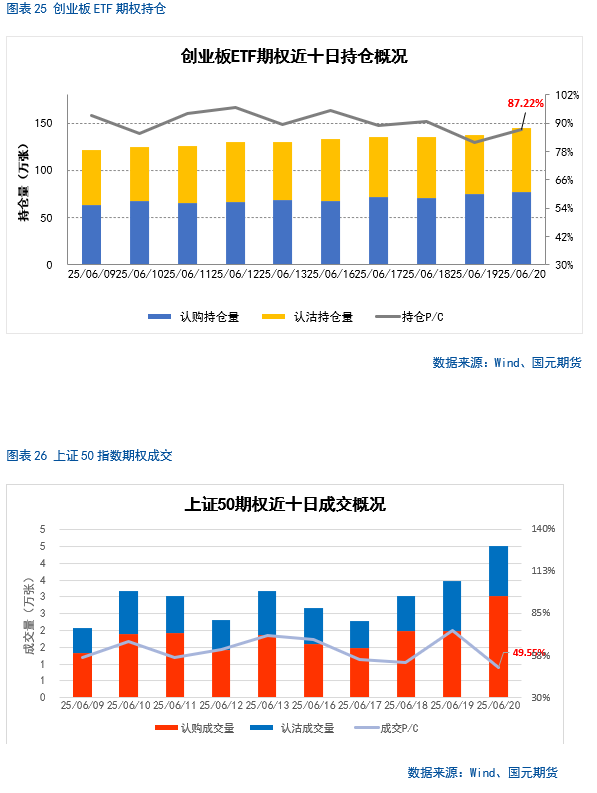

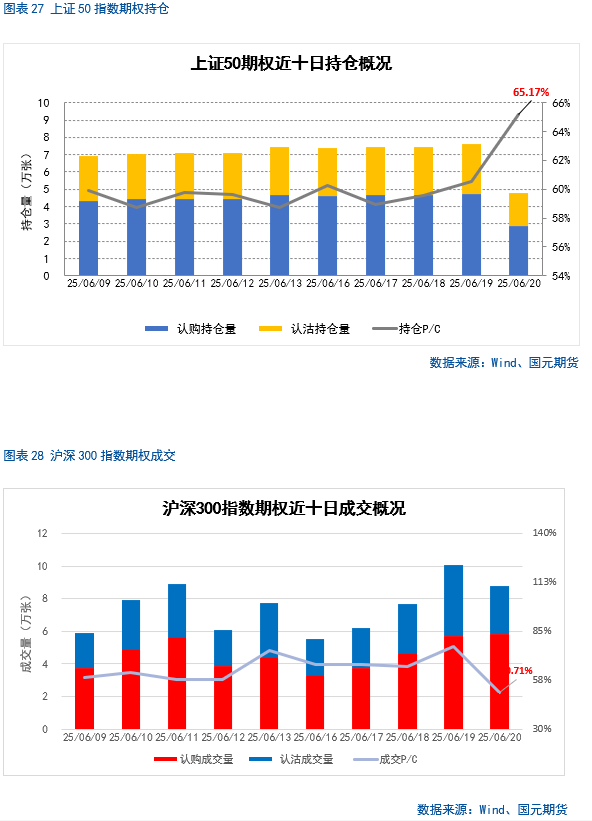

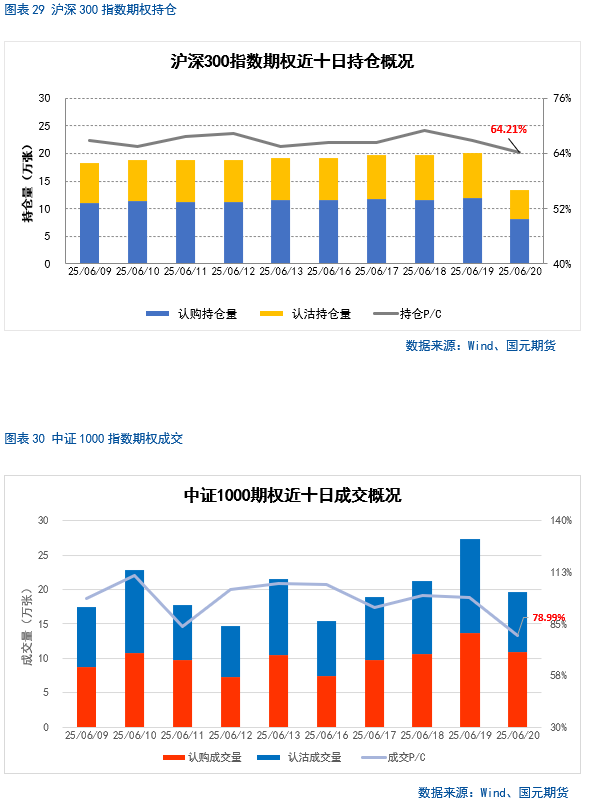

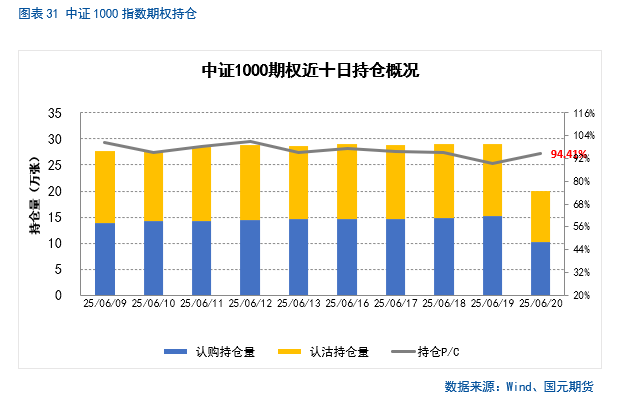

3.1期权成交及持仓概况

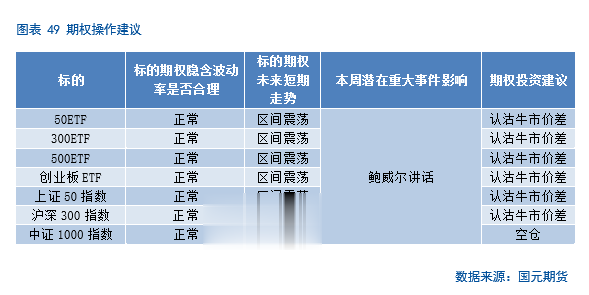

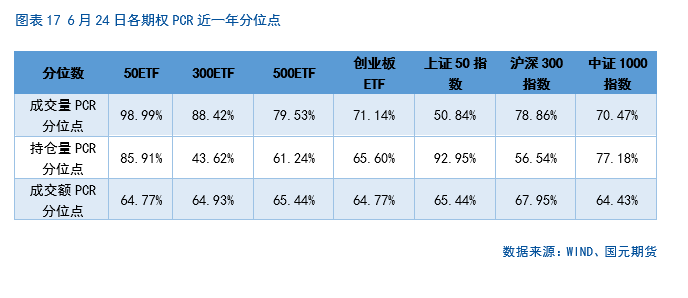

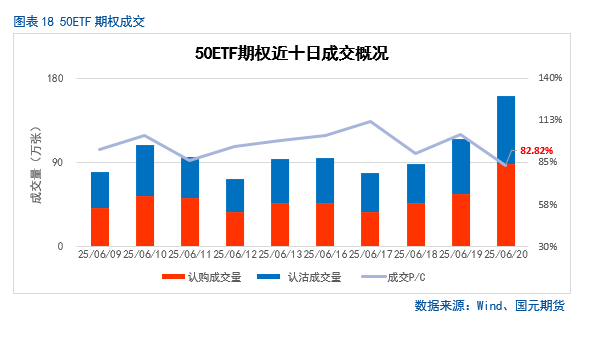

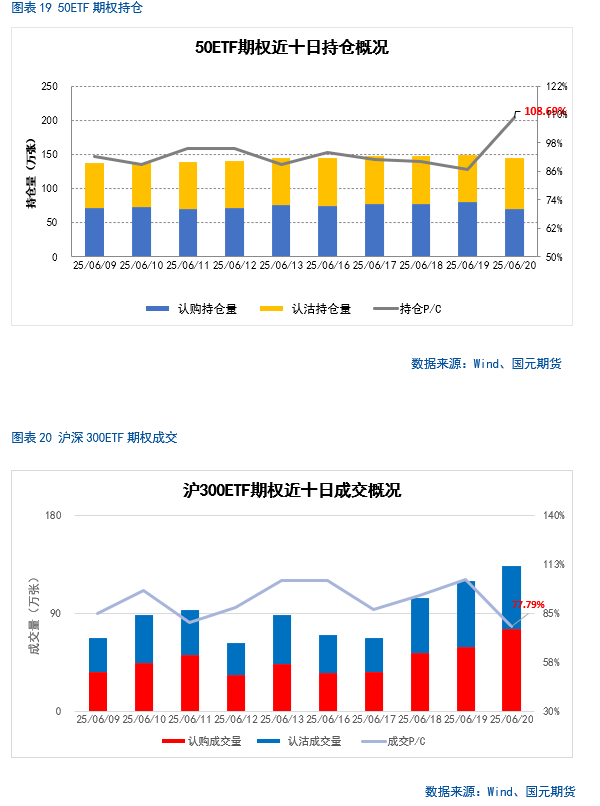

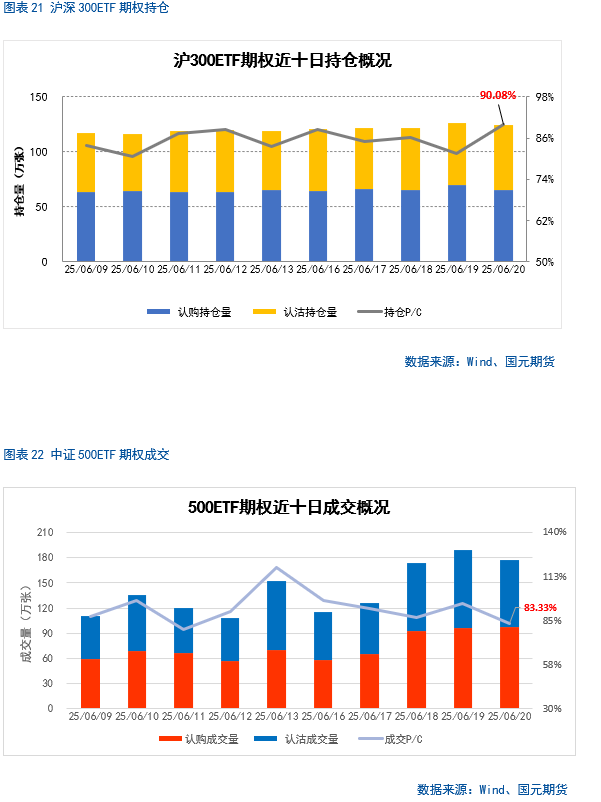

期权方面,上周期权成交量有所回升。期权持仓PCR整体处在中等偏高水平,期权卖方当前对于上证50以及50ETF等标的强烈不看跌,市场情绪较为乐观。

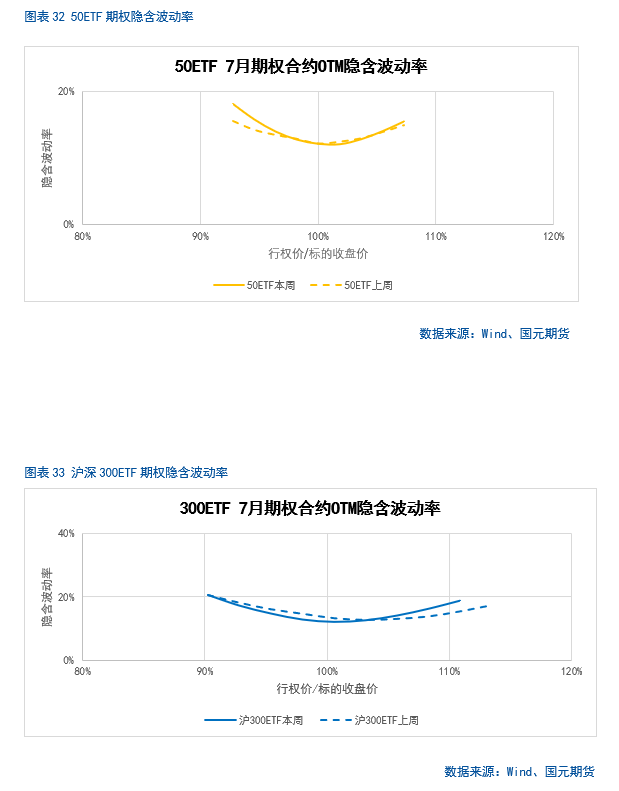

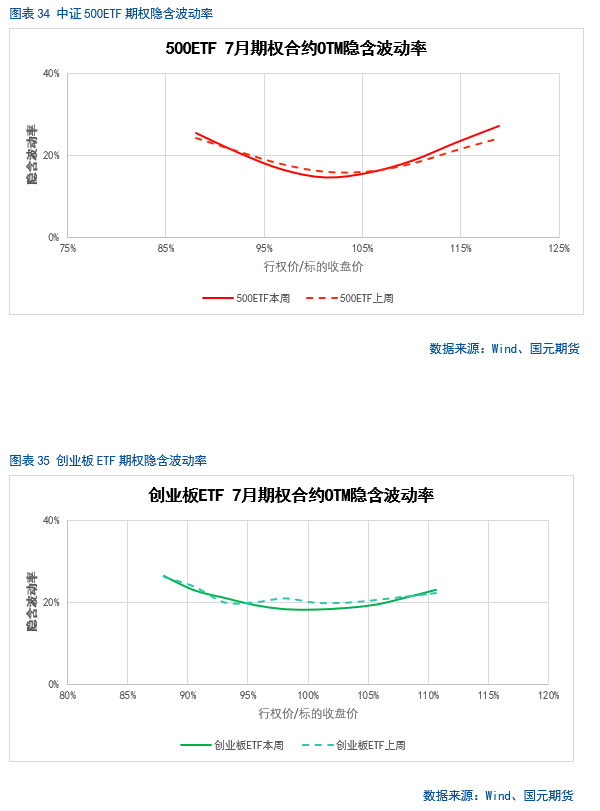

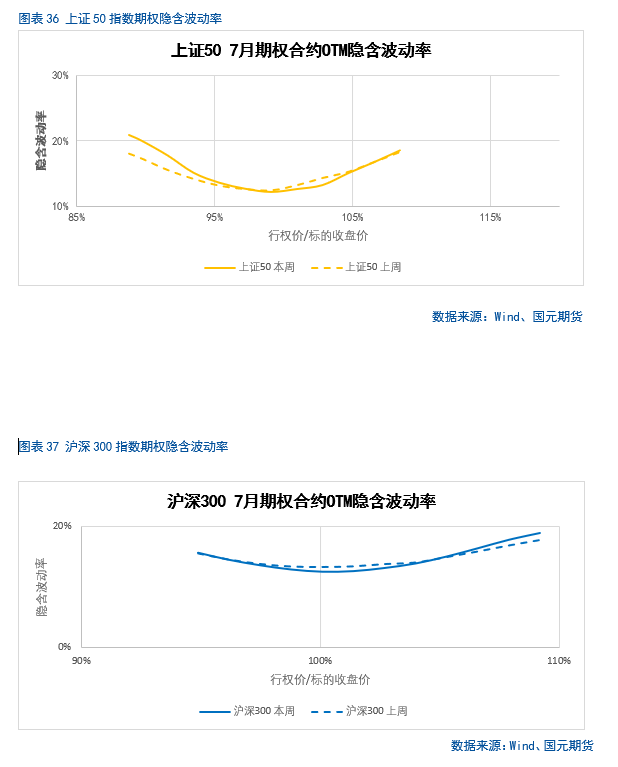

3.2期权波动率分析

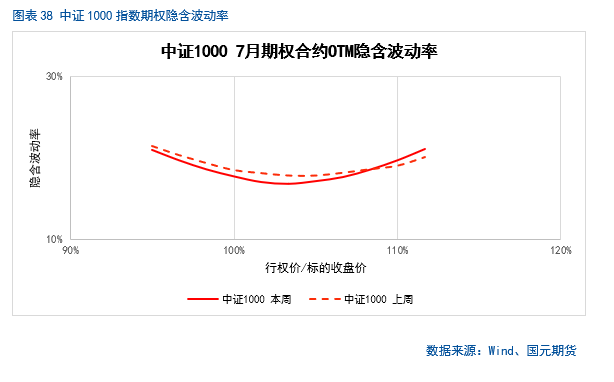

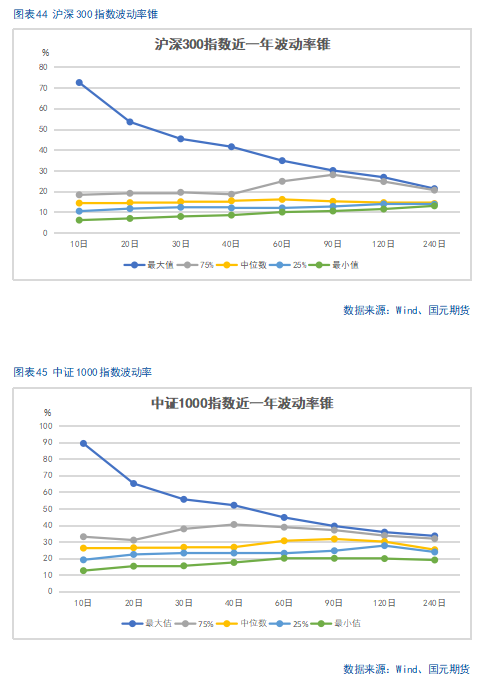

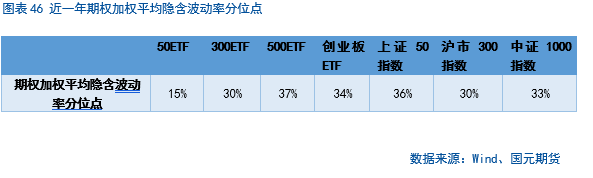

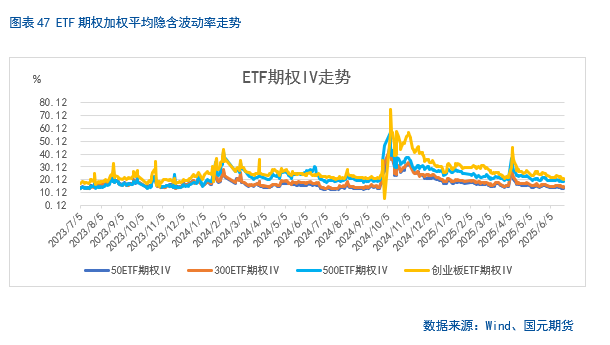

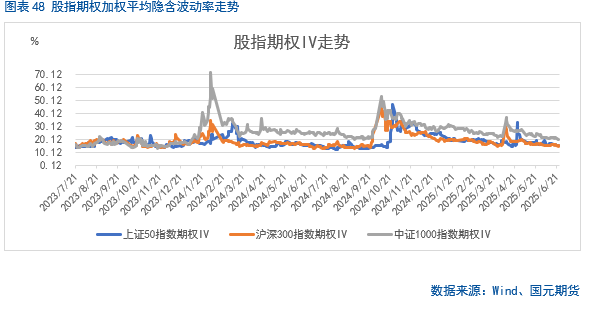

股指上周震荡走低,期权加权平均隐含波动率走低。当前各标的期权加权平均隐含波动率在15%-21%附近,整体处在偏低水平。投资者对标的当前没有大幅波动的预期。

四、后市展望

上周,受伊朗-以色列冲突升级的拖累,全球风险偏好骤降,主要股指回落且波动率上升。本周二,两国宣布停火后,市场情绪迅速修复,主要股指基本回补了前期由事件冲击形成的跳空缺口。情绪指标显示,投资者对极端风险的担忧正在下降。一方面,期权持仓的PCR(Put/CallRatio)仍位于历史高位,期权卖方当前不看跌;另一方面,股指期货贴水幅度明显收敛,基差逐步回归合理区间,反映空头对冲需求减弱、市场对尾部风险重新定价。综合来看,短线资金倾向于在震荡中逢低吸纳,指数运行逻辑仍以“区间内震荡抬升”主导。

中期走势却依旧扑朔迷离。虽然关税摩擦与地缘冲突暂告缓和,但企业营收和净利润增速仍徘徊在历史低位,通缩压力也未见本质改善;部分行业延续激烈的价格战,进一步压缩盈利空间。消费方面,全年3000亿元超长期特别国债中,前两批1620亿元已拨付,完成年度补贴规模的54%;财政部与发改委已明确7月、10月再分两批下达剩余1380亿元。下半年额度略有下降,同时个别省份因系统升级或地方额度见顶,仍可能短期“抢完即止”,出现阶段性暂停或限额发放的“局部不足”现象,或对消费修复造成一定影响。最后,小市值股票整体估值偏高,一旦出现估值回归或流动性收紧,情绪面易受拖累并波及更广泛资产。综合而言,短期指数仍有望在风险溢价回落的背景下维持震荡上行;不过中期需密切关注企业盈利趋势、政策补贴节奏及小盘股波动三大变量,在仓位与行业配置上保持审慎和灵活。

在股指期货单边策略方面,建议投资者以2成仓位做多IF或IC合约,若出现回调可逐步加仓。套利策略方面,建议暂时空仓,等待更优机会。期权策略方面,当前市场下方支撑较强,可考虑继续持有认沽牛市价差策略。