“并购六条”的政策激励效应还在持续显现。去年924以来,除了上市公司并购重组外,控制权交易市场也持续活跃,我们在两个月前发布的《“并购六条”催化效应凸显,控制权变更半年交易量已接近去年全年》的文章中所总结的市场趋势如今依旧在延续。其中我们提到,国资参与上市公司控制权的形式逐渐变得多样,从过往国资直接出资收购上市公司的主要模式,逐渐演化出国资以投资收购主体或共同受让主体等方式为民营收购方提供“配资”等多样化“国民合作”的上市公司控制权交易形态。

国资作为上市公司收购方,其优势在于资金实力强、融资成本低,不过收购上市公司后如何进行产业布局及资本运作是国资面临的共性问题,尤其困扰着早些年许多收购壳公司后迟迟无法实现产业落地的国资收购方们;而以产业方和投资机构为代表的民营企业,其产业布局及资本运作能力更强,只不过独自承担动辄10亿上下的收购成本对绝大多数民营企业来说都是一笔不小的负担。

如今政策利好下,国资与民营机构之间多样化“优势互补”的合作方式正逐步实践落地,为A股控制权交易市场带来了更多的交易机会;加之国资收购上市公司的画像也从早年间偏好“壳公司”更多转向收购自身具备产业基础的“带产业”上市公司,交易市值和交易规模也在逐步扩大,国资多样化参与A股控制权交易成为近期A股控制权交易价格持续上涨的重要原因。

01

A股控制权交易市场透视

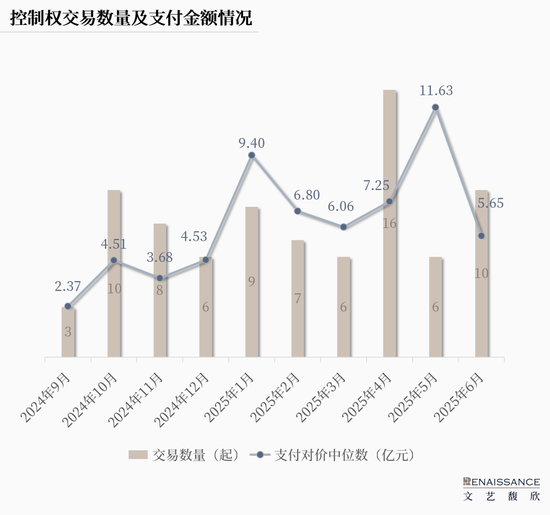

以详式权益变动报告书(或收购报告书)披露时点为依据,“并购六条”发布后截至2025年6月17日,A股上市公司公告的控制权交易中,剔除破产重整、司法裁定、划转以及未披露详权即终止的案例,统计得到控制权交易数量总计81起,即不到一年的时间内约有1.5%的上市公司通过交易行为发生了控制权转移。而从月度数据细化来看,去年10月至今,A股控制权交易市场热度持续火热,尤其是今年4月公告的控制权交易高达16起,而今年6月截至目前仅过半月时间,披露交易数量已达10起。

从收购方视角进行分析,前述控制权交易中,国资收购方进行的控制权交易共计28起,民营收购方进行的控制权交易共计52起,控制权变更后无实控人的1起;民营收购方进行的控制权交易中,国资以投资收购主体或共同受让主体等方式,为民营收购方提供“配资”的有8起,其中7起发生在今年,国资正在以更多元的方式成为A股控制权交易的参与方。此外,以交易金额简单穿透计算,国资在控制权交易中出资的金额累计达490.86亿元,国资收购或参与“配资”的控制权交易数量占比44.4%,而金额占比则达到53.23%,可以说是A股控制权交易市场出资的“绝对主力”。

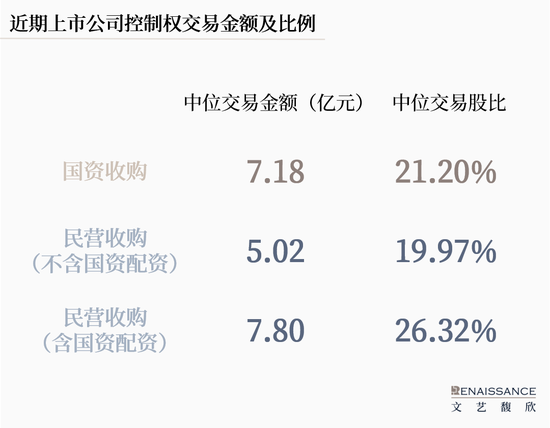

此外,国资收购方进行的控制权交易中,中位交易金额7.18亿元,中位交易股比21.20%;无国资“配资”的纯民营收购方中位交易金额5.02亿元,中位交易股比19.97%;而有了国资“加持”的民营收购方,中位交易金额达7.80亿元,中位交易股比26.32%。可以说,在A股上市公司控制权交易市场,“民营操盘+国资配资”正在成为一种主流的交易模式,国资的“资金实力”与产业方或投资机构的“运作能力”强强联合,为市场带来不同范式的“组合拳”。

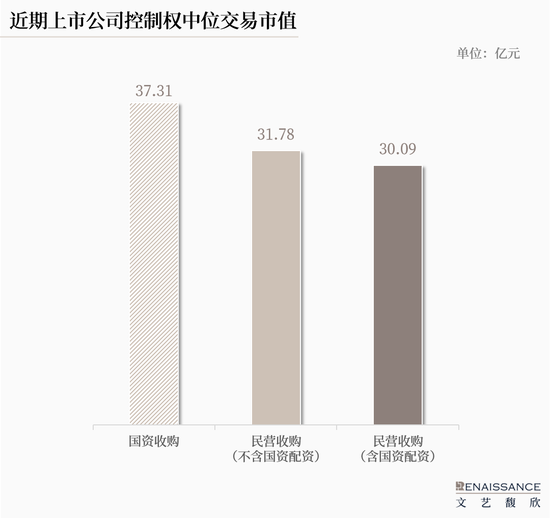

从被收购上市公司画像视角进行分析,前述控制权交易中,国资直接进行收购的上市公司中位交易市值约为37.31亿元,国资“配资”收购的上市公司中位交易市值约为30.09亿元,而无国资参与的民营收购方收购的上市公司中位交易市值约为31.78亿元。国资直接收购的公司市值相对于民营收购方收购的公司市值高,侧面体现国资对于“带产业”公司的收购偏好逐渐显化。

02

国资“配资”案例一览

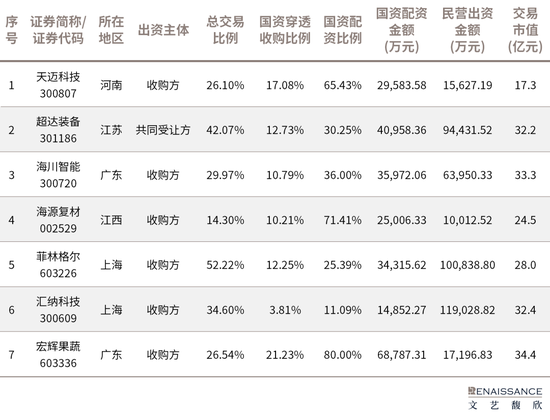

国资“配资”参与收购控制权的案例今年密集涌现,其中国资在整体收购所需资金中的“配资”比例和出资金额相对分化,且不同方案下的控制及架构设计亦呈现多样化。相关案例汇总如下:

前述案例中,国资“配资”的合作方类型主要包括基金和产业方两大类,其中天迈科技、菲林格尔的控制权交易中,国资分别与启明创投、中益仁投资合作完成对上市公司的收购;而剩余5起控制权交易则是国资与产业方合作进行控制权收购,这些产业方或其下属的核心产业包括了协众汽车(超达装备)、信越半导体(海川智能)、紫光照明(海源复材)、金石三维(汇纳科技)、腾瑞制药(宏辉果蔬)。

从被收购上市公司的视角来看,前述国资“配资”参与收购的上市公司在收购协议签署前一日/定价基准日市值平均约31.4亿元,交易市值平均28.9亿元,整体更接近“壳公司”的状态。可以看出国资在这类型“配资”的交易中,更多是基于对合作方的产业布局及资本运作规划的考量而作出的配资决策。

就部分案例展开分析:

1.宏辉果蔬:国资配资80%,与产业方形成共同实际控制

2025年6月13日,宏辉果蔬控股股东、实际控制人黄俊辉先生与苏州申泽瑞泰企业管理合伙企业(有限合伙)(以下简称“申泽瑞泰”)签署《股份转让协议》,拟通过协议转让的方式向申泽瑞泰转让其所持有公司151,380,521股股份(占公司总股本的26.54%)及该等股份所对应的所有股东权利和权益。转让价格为每股人民币5.68元,合计价款为人民币859,841,359元。申泽瑞泰系专为本次权益变动设立的收购平台,苏州市财政局下属基金公司卓璞投资管理的苏州市战兴投产业基金为拥有申泽瑞泰80%份额的LP,而苏州市战兴投产业基金上层LP均为国企。

宏辉果蔬是前述7起国资“配资”的控制权交易案例中国资出资比例最高的,且是唯一一起国资与产业方最终对上市公司形成共同控制的交易,而认定为共同控制则主要系申泽瑞泰的投资决策机制设定为“投资决策委员会由三名委员构成,三名合伙人各有权提名一位。投资决策委员会所有决策均应当由三分之二及以上(含本数)委员投赞成票后方视为通过,针对上市公司经营方向和经营计划、提名及选举上市公司董事、上市公司收购、处置一定比例资产、对外担保和对外财务资助、应提交董事会审议的关联交易等事项,应经全体委员投赞成票后方视为通过。”

2.超达装备:国资作为共同受让方参与控制权交易

2025年2月25日,超达装备控股股东冯建军分别与南京友旭、济南泉兴、青岛海青署了《股份转让协议》,南京友旭、济南泉兴和青岛海青拟分别协议收购冯建军持有的超达装备股份中的23,300,000股股份、5,425,845股股份和4,703,755股股份,拟收购股份数量占超达装备总股本的比例分别为29.32%、6.83%和5.92%。

本次交易前,超达装备实际控制人及一致行动人合计持有上市公司62.92%股权,持股比例较高;若仅由产业方受让上市公司30%股权,交易完成后原实控人及一致行动人持股比例合计仍超过收购方,可能带来潜在控制权不稳定的风险。本次交易中,济南泉兴背后为山东省国资、青岛海青背后为青岛市国资,两家国资主体与产业方控制的南京友旭共同受让上市公司42%股权,该交易是前述7起交易中唯一一起国资通过单独主体直接持股上市公司的交易,相比于出资到收购主体,超达装备的交易模式有利于国资未来独立决策和处置所持有的上市公司股份,且不会受到上市公司控股股东的身份限制及面临与合作方的潜在决策分歧,但这种模式下收购方需自身具备足够的资金实力,无需国资为其收购取得足够的上市公司股份提供资金支持。

3.菲林格尔:国资“配资”的收购方与其他受让方差异化定价

2025年5月30日,菲林格尔实际控制人及一致行动人与安吉以清科技合伙企业(有限合伙)(以下简称“安吉以清”)及其实际控制人金亚伟签署了《股份转让协议》。由实际控制人及一致行动人以7.88元/股的价格合计向安吉以清协议转让88,872,943股股份(占公司总股本的25%)。同日,上市公司5%以上股东菲林格尔控股与陕国投·乐盈267号信托、渤源达朗基金[基金编号:SX3435]及和融联基金[基金编号:SB5469]分别签署了《股份转让协议》。由菲林格尔控股以6.73元/股的价格,合计向陕国投·乐盈267号信托、渤源达朗基金、和融联基金协议转让上市公司96,764,554股股份(占公司总股本的27.22%)。

菲林格尔的交易中,作为交易条件,上市公司老股东意向转让的股份比例达52.22%,交易金额合计超过13亿元,根据上市公司收购的相关规定,协议转让受让方受让比例超过30%的,超出部分需改以要约收购方式进行,若由收购方安吉以清独自或与关联方一起收购全部股比,收购方将承担更高的收购成本的同时,因实施要约收购可能给交易带来更多不确定性。故本次交易中,收购方安吉以清受让上市公司25%的股份,其中安吉县财政局控制的两山智控产业投资集团主要为收购方安吉以清“配资”取得49%合伙份额;三家与收购方无关联关系的财务投资人共同受让上市公司27.22%的老股。价格上,收购方安吉以清的收购价格相较于三家财务投资人的受让价格溢价15.37%,体现了安吉以清作为收购方承担的“控制权溢价”,而国资作为收购方LP也共同承担了这部分“控制权溢价”。

可以看出,不同交易背景下,国资的出资形式、出资比例、决策安排等考量均不尽相同,尤其是刚刚公告的宏辉果蔬所形成的国资及民营共同控制安排,算是这次“国民合作”市场趋势下较特殊的“创新模式”之一。可见,随着国资“配资”的市场案例逐渐丰富且交易安排趋于灵活多样,热度不减的控制权交易市场将再添一把火。

03

直接收购热度不减,国资偏好转向“带产业”公司

作为国资经济及产业布局的重要环节,国资收购上市公司的案例屡见不鲜。“并购六条”后统计的28起国资收购方进行的控制权交易中,除2起间接收购外,剩余国资收购上市公司的中位交易市值约为37.31亿元,其中交易市值30亿以下(简单归类为“壳公司”)的有10起,30亿以上的有16起,国资收购上市公司的交易市值显著高于民营收购上市公司。此外,剔除其中8起收购国有上市公司以及间接收购案例,剩余20起国资直接收购的民营上市公司2024年中位交易市值35.2亿元,中位营业收入约15亿元。

与早些年大量收购“壳公司”作为产业布局平台的模式不同,近年来国资收购“带产业”上市公司的案例逐渐增加,即上市公司自身具备一定的产业基础、可以在国资所在地进行产业落地甚至作为“链主”企业带动当地产业配套,相比于纯“壳公司”更能帮助国资实现产业落地及控制收购风险;另一方面,国资内部产业整合也频频发生,使得控制权交易市场的交易规模逐渐攀升。

整体来看,在国资“配资”模式的涌现和对“带产业”公司的偏好加强等趋势下,A股控制权交易市场中的买方出资能力得以强化,这也成为近期A股控制权交易价格持续上涨的重要原因。