2024年财报显示,张家口银行实现营收76.52亿元,同比增长14.06%、净利润9.54亿元,同比增长8.95%,但同期逾期贷款规模达113.23亿元,同比激增102%,形成“业绩增长与资产质量恶化”的背离现象。后冬奥时代,张家口银行正面临逾期贷款高企、数据披露矛盾及信托业务风险等多重挑战。

资产质量承压,逾期贷款规模超113亿

2019年东旭集团债务危机曾使张家口银行成为焦点,该行作为债委会“主席行”主导了数十家债权机构的协调工作。尽管东旭集团债务危机最终通过债委会协调得以阶段性化解,但其后续披露的财报数据显示,相关债权的风险缓释与资产结构调整,至今仍是该行经营层面的核心挑战。

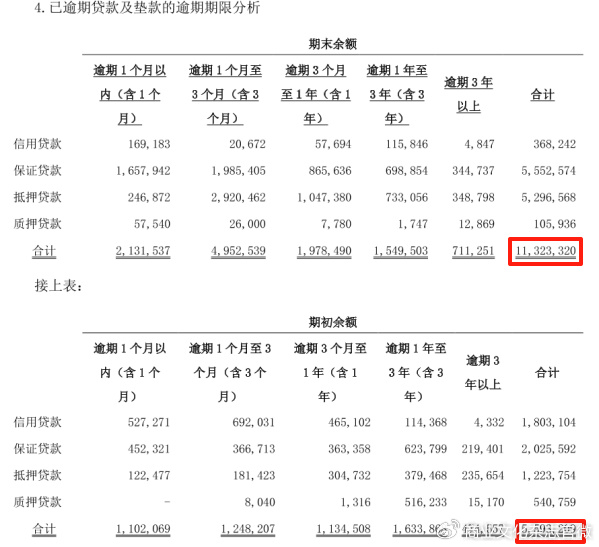

2024年财报显示,张家口银行营收76.52亿元,同比增长14.06%、净利润9.54亿元,同比增长8.95%,但资产质量指标呈现显著恶化。截至2024年末,逾期贷款规模达113.23亿元,较年初的55.93亿翻倍。按照2024年贷款总额1,883亿元来计算,贷款逾期率已经达到了6%的较高水平。其中逾期3个月以上贷款42.38亿元,同比增加31%,逾期3年以上贷款7.11亿元。

但值得注意的是,张家口银行贷款五级分类数据与逾期贷款规模存在明显矛盾。该行2024年贷款总额1,883亿元中,正常类贷款占比达94.78%,关注类贷款60.66亿元,而次级、可疑、损失类不良贷款合计仅37.41亿元。若将关注类与不良贷款合并计算,总额也仅98亿元,远低于113.23亿元的逾期贷款规模。这意味着大量逾期贷款被归类为正常类,暴露出该行贷款分类可能存在重大瑕疵。

从逻辑层面看,贷款一旦逾期即表明偿债能力出现问题,常理上不应仍归为正常类。因此,这种数据矛盾至少反映出两种可能性:要么是五级分类标准执行不严,导致分类结果失真,要么是逾期贷款统计存在疏漏。无论何种原因,年报中贷款分类与逾期数据的显著冲突,已引发对其2024年整体财务数据真实性的合理质疑。

此外,中诚信国际发布《张家口银行股份有限公司2024年度跟踪评级报告》显示,在信托及资管计划方面,2023年,张家口银行非标资产余额达到144.01亿元,其中78.53%为信托贷款,主要投资于河北、北京、江苏的金融业、能源、租赁与商务服务业以及制造业。

截至2023年末,该行非标投资中划入“阶段二”资产较年初增加30.44亿元至54.24亿元,主要涉及能源业和租赁与商务服务业;划入“阶段三”资产较年初减少0.57亿元至85.21亿元,主要涉及能源、制造业等行业。

中诚信国际发在评级报告中也透露,上述资产以抵质押为主,目前主要通过参加债委会、司法诉讼等方式推进资产重组与处置进程,由于单笔金额较大,未来回收存在不确定性,该行仍需加大抵质押物处置和信用减值准备计提力度,以应对未来可能的损失风险。

值得关注的是,此前,张家口银行非标资产中“贵金属相关业务”占比较高,该业务与2020年武汉金凰假黄金案存在关联。据《财新》报道,暴雷前,张家口银行发出的一笔1.8亿元贷款本金及利息“加速偿还通知”,被视为推动武汉金凰风险加速暴露的关键因素之一。

信托贷款与关联交易风险凸显

张家口银行的信托贷款与关联交易业务已成为资产质量的主要风险点。裁判文书网等公开信息显示,该行多笔信托贷款出现违约,同时关联交易规模较大,潜在风险逐步暴露。

2016年,张家口银行通过国民信托向北京特尔特物业发放6亿元贷款,北京特尔特物业于2018年6月1日偿还贷款本金2,500万元,并于2020年8月14日支付了利息750万元,此后未再支付利息。2020年特尔特实控人戚士新债务危机爆发债务危机后,张家口银行提起诉讼,法院判决北京特尔特物业偿还张家口银行贷款本金5.75亿元及利息、罚息、复利。

天眼查显示,源于此案,2022年9月,北京特尔特物业等首次沦为被执行人。2025年2月,该案恢复执行。

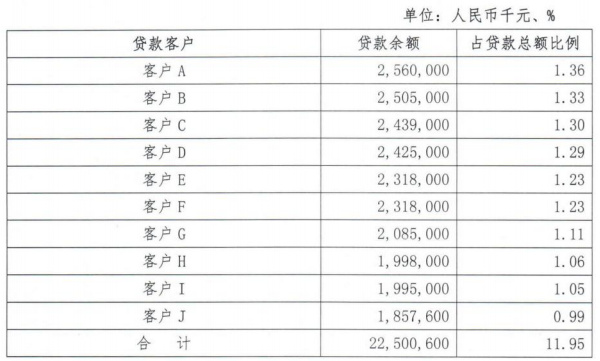

关联交易风险呈现单一客户集中度超标问题:2024年数据显示,该行前十大单一客户贷款余额225亿元,占资本净额的80.36%,远超行业平均水平。其中前两大客户的贷款余额分别达25.6亿元和25.05亿元,占资本净额比例达9.1%、8.9%,已逼近10%的监管红线。

关联交易方面风险亦不容忽视,2024年该行关联方融资净额124.32亿元,占资本净额的42.52%。其中,张家口产业投资控股集团及其关联企业融资33.62亿元,张家口建设发展集团及其关联企业融资26.82亿元。

值得关注的是,部分关联方已出现信用违约:张家口通泰控股集团旗下子公司张家口路桥建设集团已被列为失信被执行人,累计被执行金额超1,300万元;张家口路缘公路工程公司也在2025年6月被纳入被执行人名单。

监管处罚揭示合规管理缺陷

张家口银行面临持续监管压力。2024年6月,中国人民银行张家口市分行出具行政处罚决定书,该行因“未按规定开展持续客户身份识别”及“异常交易人工分析缺失”两项违规,被处以40万元罚款,时任管理部主任徐某、蔚县支行行长韩某分别被罚款2万元。根据规定,该处罚信息将公示三年,反映出监管部门对其内控缺陷的重点关注。

历史处罚记录显示合规问题具有持续性。2023年2月,原银保监会张家口分局对该行涿鹿县支行处以80万元罚款,因“代发业务风险管控不力引发案件”“员工管理不到位”,时任支行行长赵顺被警告并罚款8万元。2023年3月,原河北银保监局通报显示,该行投诉量159件,居全省银行业第二位,远超地区性银行平均水平,反映出消费者权益保护机制存在缺陷。

张家口银行正处于资产质量挑战与风险化解的关键时期。面对逾期贷款激增、信托贷款风险暴露以及涉房贷款质量堪忧等多重困境。对此,该行需建立监管要求落地机制,将合规嵌入业务流程;构建全面风险管理体系,打通反洗钱、信贷、消保等板块;通过第三方审计等方式重塑市场信任。

转自:商业文化杂志官微