意见领袖|张瑜陆银波

核心观点

对于5月的经济点评,重点在消费与经济增速的探讨

1、需要上修2季度的经济增速预期。从供给侧来看,5-6月,工增增速均值达到6.0%,服务业生产指数增速均值达到6.1%,结合对农业、建筑业、其他行业的考虑,预计2季度GDP增速或在5.2%-5.4%之间。

2、超预期的是消费。从原因来看,是多个因素的共振,包括以旧换新的加速、节假日的增多与错位、618促销的提前、珠宝黄金投资的追捧、体育娱乐用品增速走强。考虑到部分因素不可持续,预计后续增速会有所回落。

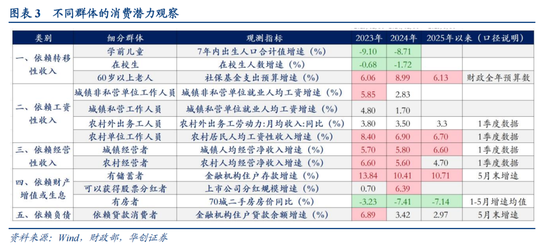

3、后续消费怎么看?本文重点分析不同居民群体的消费潜力。从现状来看,消费潜力在增加的群体或包括五个:包括退休人员、进行预防性储蓄的、有上市公司分红收入的、城镇经营者、农村单位就业人员(获得工资收入)。但也需注意到,另有部分群体消费潜力需要进一步予以支持。包括借贷者(借贷意愿);有房者;城镇私营就业人员、非私营就业人员及农村外出务工劳动力;学生及学前儿童(人数角度,对应生育意愿)、农村经营者等。若后续有进一步的政策加力,如稳定房价(带动房价降幅收窄)、发放生育补贴、增加需求带动务工者薪酬增速回升、提升粮价等,消费增速中枢或仍可进一步上行。

报告摘要

一、5月经济的重点关注

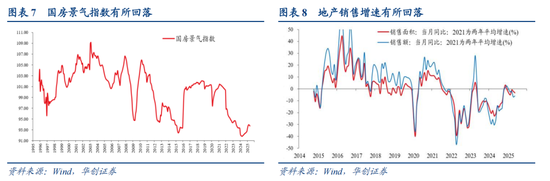

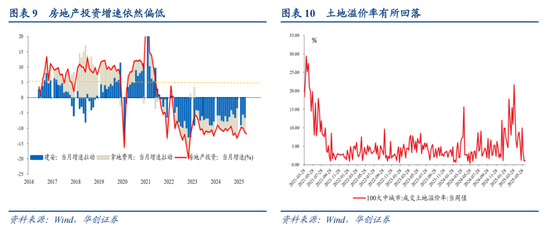

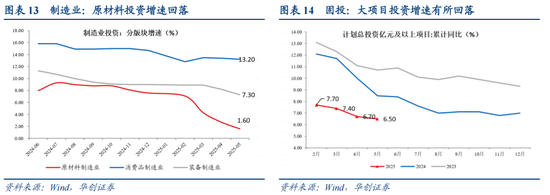

5月来看,供给侧偏强,5月工增增速为5.8%,服务业增生产指数为6.2%。需求侧,消费增速回升,地产与投资增速回落。对于投资,大项目增速回落;原材料制造业投资增速继续回落,1-5月增速降至1.6%。对于地产,景气有所回落。包括此前提及的“强五城”5月二手房房价环比降至-0.52%,地产融资数据中定金预收以及按揭两项来源增速较低,土地溢价率降至5%以下。

二、社零为何超预期:多个原因的共振

1)“以旧换新”有所加速。数量上,例如家电,5月(4月28日~5月31日)日均换新量约82.9万台,4月(3月25日~4月27日)约63万台,参见《如何观察“以旧换新”的速度?》。金额上,涉及补贴的六类商品除汽车外,消费增速都较高。例如,家电,5月增速为53%。关于汽车,金额增速不明显或与10万以下车型销售更好有关。据国家信息中心正高级经济师徐长明的发言“10万元以下的车型,今年前5个月销量增长了51%。”2)与618促销提前有关。今年“6·18”网络零售平台促销活动自5月13日启动,较往年启动时间更早。体现在数据上,5月,网购增速上行至8.2%,高于去年全年的6.5%以及今年前四个月的5.8%。3)与休息日(节假日)多于去年有关。按照新的节假日政策,今年五一法定节假日比去年多一天。统计5月的休息日,今年为12天,去年为10天。体现在数据上,5月,餐饮增速为5.9%,好于前四个月的4.8%。5月,限额以上烟酒类零售额增速为11.2%,好于前四个月的5.8%。4)与黄金受追捧有关。5月,限额以上黄金珠宝类增速为21.8%。5)体育娱乐用品增速走强。5月,限额以上体育娱乐用品增速为28.3%。

三、看消费潜力:哪些群体的消费潜力在增加?

以代表消费潜力的观测指标增速是否超过5%来看,或至少包括五个:1)进行预防性储蓄的。从住户存款来看,5月末增速为10.7%。2)有上市公司分红收入的。从2024年的A股分红数据来看,分红增速达到6.39%。3)城镇经营者,2025年1季度经营净收入增速为6.6%,2024年为5.8%。4)农村单位工作人员(获得工资收入),2025年1季度农村居民人均工资性收入增速为6.7%,2024年为6.9%。5)60岁以上领取退休金人员。参考社保基金的支出预算,2024年预算增速为8.9%,2025年预算增速为6.1%(注:社保基金支出中主要为养老保险支出,也包括医疗等其他保险支出)。

此外,另有部分群体的消费潜力需要进一步予以支持。参见正文。

风险提示:外需回落,房价下行

报告目录

一、消费超预期的思考

(一)为何超预期:多个原因的共振

1、首先,“以旧换新”有所加速。数量上,例如家电,5月(4月28日~5月31日)日均换新量约82.9万台,4月(3月25日~4月27日)约63万台,参见《如何观察“以旧换新”的速度?》。金额上,涉及补贴的六类商品除汽车外,消费增速都较高。例如,家电,5月增速为53%。据统计局解读,“家用电器和音像器材类、通讯器材类、文化办公用品类、家具类商品零售额同比增长25.6%-53%之间,合计拉动社会消费品零售总额增长1.9个百分点”。关于汽车,金额增速不明显或与10万以下车型销售更好有关。据国家信息中心正高级经济师徐长明的发言“10万元以下的车型,今年前5个月销量增长了51%。”

2、与618促销提前有关。今年“6·18”网络零售平台促销活动自5月13日启动,较往年启动时间更早。体现在数据上,5月,网购增速上行至8.2%,高于去年全年的6.5%以及今年前四个月的5.8%。

3、与休息日(节假日)多于去年有关。按照新的节假日政策,今年五一法定节假日比去年多一天。统计5月的休息日,今年为12天,去年为10天。体现在数据上,5月,餐饮增速为5.9%,好于前四个月的4.8%。5月,限额以上烟酒类零售额增速为11.2%,好于前四个月的5.8%。

4、与黄金受追捧有关。5月,限额以上黄金珠宝类增速为21.8%,好于去年全年的-3.1%,以及今年前四个月的10.4%。

5、体育娱乐用品增速走强,或与各地文体赛事增多有关。5月,限额以上体育娱乐用品增速为28.3%,好于前四个月的24.9%以及去年全年的11.1%。

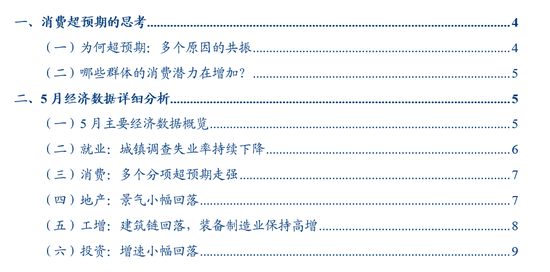

6、限额以下增速回升。可能受以上多个因素的影响,限额以下的消费也得到提振,5月增速为5.4%,好于前值4.2%。即使去掉餐饮,5月增速为5.25%,也好于前值4.03%。考虑到2024年全年限额以下增速为3.96%,今年5月的限额以下增速偏强。

(二)哪些群体的消费潜力在增加?

以上超预期的原因中,有些或不可持续。我们从居民的维度,寻找消费的潜力。分析十三个群体,每个群体选择一个代表其消费潜力的观测指标,以GDP增速5%为临界点,若增速大于5%,我们视为其消费潜力在增加。

消费潜力在增加的群体或包括五个:1)进行预防性储蓄的。从住户存款来看,5月末增速为10.7%。2)有上市公司分红收入的。从2024年的A股分红数据来看,分红增速达到6.39%。3)城镇经营者,2025年1季度经营净收入增速为6.6%,2024年为5.8%,均大于5%。4)农村单位工作人员(获得工资收入),2025年1季度农村居民人均工资性收入增速为6.7%,2024年为6.9%。5)60岁以上领取退休金人员。参考社保基金的支出预算,2024年预算增速为8.9%,2025年预算增速为6.1%(注:社保基金支出中主要为养老保险支出,也包括医疗等其他保险支出)。

消费潜力需要进一步予以支持的可能包括:1)依赖借贷者,借贷意愿尚偏弱,5月末,住户贷款余额增速为2.97%。2)有房者,5月,70城二手住房房价同比为-6.3%,1-5月均值为-7.14%。3)城镇私营就业人员、非私营就业人员及农村外出务工劳动力。4)生育意愿。从学前儿童、在校生两个群体的人数来看,2024年增速都为负。5)农村经营者(或主要为种植、养殖户),1季度来看,农村居民人均经营净收入增速为4.7%,低于2024年的5.6%。

二、5月经济数据详细分析

(一)5月主要经济数据概览

5月来看,供给侧偏强,5月工增增速为5.8%,服务业增生产指数为6.2%。根据统计局解读,“信息传输、软件和信息技术服务业,租赁和商务服务业,批发和零售业生产指数同比分别增长11.2%、8.9%、8.4%,分别快于服务业生产指数5.0、2.7、2.2个百分点。”

需求侧消费增速回升,投资增速回落。5月社零增速同比为6.4%,前值为5.1%。出口同比增速为4.8%,前值为8.1%。5月地产销售面积同比为-3.3%,前值为-2.1%。5月固投当月同比增速为2.7%,前值为3.5%。物价方面,5月房价同比降幅收窄,70大中城市二手房价格同比小幅回升至-6.3%,前值为-6.8%。新房价格同比收窄至-4.1%,前值为-4.5%。PPI同比为-3.3%,CPI同比为-0.1%。金融方面,社融增速保持在8.7%,信贷增速回落至7.1%,M1回升至2.3%,M2同比为7.9%。

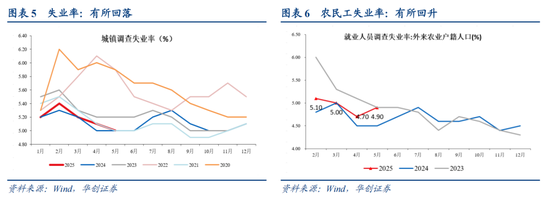

(二)就业:城镇调查失业率持续下降

就业方面,5月份,全国城镇调查失业率为5.0%,比上月下降0.1个百分点。外来农业户籍劳动力调查失业率为4.9%,比上月上升0.2个百分点。31个大城市城镇调查失业率为5.0%,前值为5.1%。工作时间方面,5月,全国企业就业人员周平均工作时间为48.5小时,去年同期为48.7小时。

(三)消费:多个分项超预期走强

社零5月同比增速为6.4%,前值为5.1%。累计来看,1-5月增速为5.0%。

分结构来看,5月社零限额以下增速为5.4%,前值为4.2%。限额以上增速为8.2%,前值为6.6%。限额以上耐用品增速为14.4%,非耐用品增速为2.8%。此外,餐饮收入同比为5.9%,前值为5.2%。网购同比增速为8.2%,前值为6.1%。

耐用品中,汽车类5月同比为1.1%,前值为0.7%。家用电器和音像器材类、文化办公用品类、家具类、通讯器材类商品零售额分别增长53%、30.5%、25.6%、33%;建筑及装潢材料类增速为5.8%。根据统计局解读,“5月份,限额以上单位商品零售额中,家用电器和音像器材类、通讯器材类、文化办公用品类、家具类商品零售额同比增长25.6%-53%之间,速度非常快,合计拉动社会消费品零售总额增长1.9个百分点。”此外,5月金银珠宝增速为21.8%,体育娱乐用品增速为28.3%。

非耐用品中方面,烟酒类增速大幅回升。5月,粮油食品类增速为14.6%,前值为14.0%。饮料类增速为0.1%,前值为2.9%。烟酒类增速为11.2%,前值为4.0%。服装增速为4.0%、化妆品增速为4.4%、中西药品增速为0.3%、日用品增速为8.0%、石油制品类增速为-7%。

(四)地产:景气小幅回落

数据层面,地产景气指数有所回落,5月国房景气指数为93.72,前值为93.85。

销售方面,5月商品房销售面积同比为-3.3%,4月为-2.1%。5月商品房销售额同比为-6.0%,4月为-6.7%。1-5月,商品房销售面积同比为-2.9%。投资方面,增速继续回落。5月,地产投资增速为-12.0%,4月为-11.3%。5月,新开工面积同比为-19.3%,4月为-22.1%。竣工面积5月同比为-19.5%,4月为-27.9%。施工面积,1-5月累计增速为-9.2%。成交土地溢价率有所回落,6月三周均值降至1.9%。

资金来源方面,增速小幅回落。5月地产资金来源增速为-10.1%,4月为-5.3%。其中,国内贷款,5月同比为-13.1%,前值为14.5%。定金及预收款增速,5月为-12.7%,4月为-8.5%。个人按揭贷款增速,5月为-8.5%。自筹资金,5月同比增速为-8.7%。

房价方面,二手房环比走弱。二手房方面,一线城市环比下跌0.7个百分点,前值为-0.2%。二线城市5月环比为-0.5%,前值为-0.4%。三线城市5月环比为-0.5%,前值为-0.4%。库存方面,小幅回落,5月末,已竣工待售住宅面积对应的去化月数达到6.15个月,前值为6.19个月。

(五)工增:建筑链回落,装备制造业保持高增

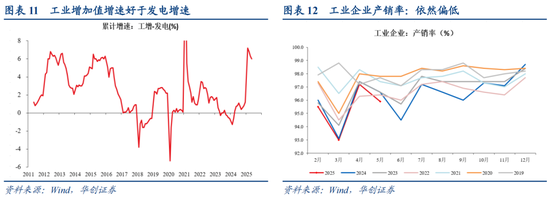

5月,工业增加值同比增速为5.8%。季调环比来看,有所走强,5月为0.61%。1-5月累计来看,工增增速为6.3%,属于偏高水平。产销率来看,5月份,规模以上工业企业产品销售率为95.9%,同比回落0.8个百分点,属于历史同期偏低水平。

三大产业看,采矿业5月增速为5.7%,前值为5.7%。制造业5月同比为6.2%,前值为6.6%。电热气水5月同比为2.2%,前值为2.1%。分所有制看,5月份,国有控股企业增加值同比增长3.8%;外商及港澳台投资企业增长3.9%;私营企业增长5.9%。

分行业来看,装备制造业偏强。5月,规模以上装备制造业增加值增长9%,对工业生产贡献率达到54.3%。其中,汽车制造业,增速为11.6%;电子设备制造业,增速为10.2%;电气机械,增速为11.0%;运输设备制造业,增速为14.6%。

分产品来看,建筑链偏弱,设备类偏强。5月,水泥产量同比-8.1%,平板玻璃同比-5.7%,粗钢同比为-6.9%。设备方面,工业机器人产量增速为35.5%,金属切削机床增速为6.3%,发电机组(发电设备)增速为43.1%,太阳能电池增速为27.8%。

(六)投资:增速小幅回落

5月,固定资产投资增速为2.9%,前值为3.6%。1-5月,累计增速为3.7%。其中,地产投资累计增速为-10.7%、制造业投资累计增速为8.5%、基建投资(含电力)累计增速为10.4%、其他行业累计增速为-0.9%。分所有制来看,1-5月,内资企业增速为3.7%,港澳台投资企业投资增速为6.5%,外商投资企业增速为-13.4%。国有控股投资增速为5.9%,民间投资增速为0.0%。

据统计局解读,“前5个月设备工器具购置投资增长17.3%,拉动全部投资增长2.3个百分点,对投资增长的贡献率达到63.6%。”“其中,消费品制造业投资增长13.2%,装备制造业投资增长7.3%,原材料制造业投资增长1.6%。”

行业方面,1-5月,投资增速偏强的是电热(25.4%)、运输设备(26.1%)、汽车(23.4%)、水利管理业(26.6%)、水上运输业(27.2%)、通用设备(17.5%)、有色金属冶炼和压延加工业(14.3%)、农副食品加工(17.7%)、食品制造(16.1%)、纺织业(15.1%)、农林牧渔业(9.1%)。

具体内容详见华创证券研究所6月16日发布的报告《[华创宏观]寻找消费潜力群体——5月经济数据点评》。