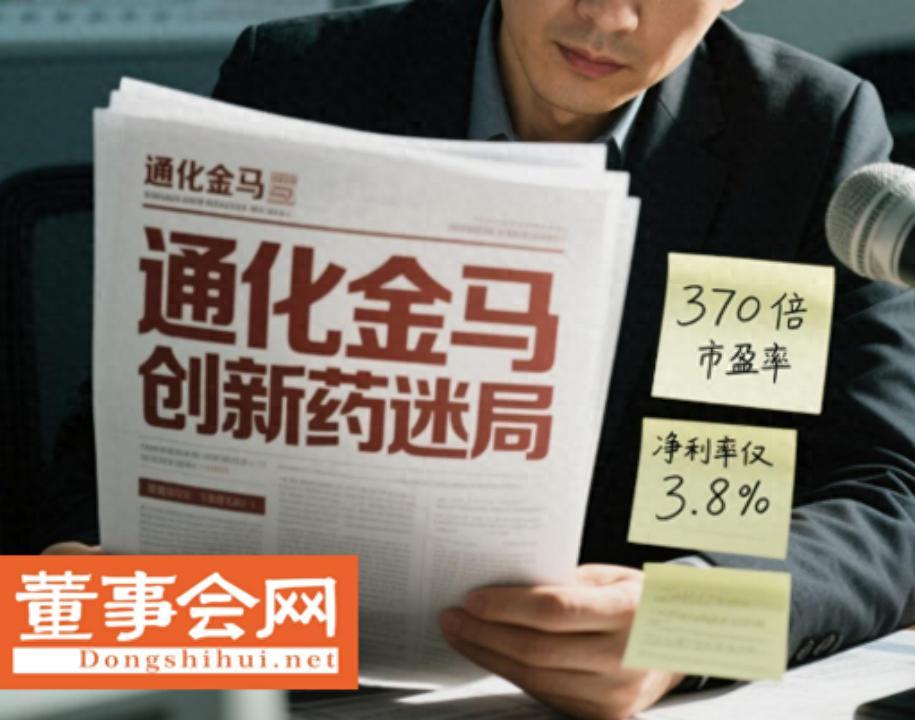

董事会网观察到,截止2025年6月11日,通化金马(股票代码:000766)的市盈率(TTM)达到378倍,远高于化学制药行业平均市盈率34.26倍,成为A股市场关注度最高的医药股之一。

这一估值水平反映了市场对其创新药研发进展的乐观预期,尤其是阿尔茨海默病(AD)新药琥珀八氢氨吖啶片(“耄安通”)的商业化前景。然而,高市盈率背后,通化金马的业绩表现、财务结构及管理能力是否能支撑如此估值,仍存较大争议。

一、业绩亮点与不足:增长中的结构性矛盾

1.一季度业绩:净利润增长显著,但营收增速乏力

董事会网(dongshihui.net)查询到,2025年一季度,通化金马实现营业收入2.99亿元,同比增长1.25%;归母净利润1158.28万元,同比增长26.09%;扣非净利润1004.60万元,同比大幅增长58.53%。净利润的显著提升主要得益于成本优化和产品结构调整,但营收增速仅为行业平均水平的三分之一,且环比下降15.45%,反映出公司核心业务增长动力不足。

2.毛利率下滑与净利率低迷

一季度毛利率从72.95%降至71.6%,净利率仅3.87%,虽同比上升0.76个百分点,但仍处于行业低位。数据显示,2022-2024年公司净利率分别为2.05%、2.98%、4.27%,整体盈利水平未有质的突破。销售费用占比长期居高不下(2025年一季度达46.97%),进一步压缩利润空间。

3.营收结构单一化风险

公司主营收入中,化学药占比65.99%,中成药占比33.07%,创新药尚未形成规模贡献。2024年化学药收入同比下降1.06%,中成药收入下降24.41%,拖累全年营收同比减少10.23%至13.23亿元。尽管管理层表示将通过新药投产提升盈利能力,但现有产品结构的单一性仍是潜在风险。

二、高市盈率下的核心问题:估值泡沫与财务隐忧

1.市盈率畸高:创新药预期能否兑现?

当前市盈率(370倍)与行业平均水平(34倍)相比存在显著偏离。这一估值溢价主要依赖于琥珀八氢氨吖啶片的商业化预期。该药已进入国家药监局审评阶段,设计产能可满足国内AD患者需求,但其定价策略、市场竞争格局(如竞品多奈哌齐、仑卡奈单抗)及医保准入难度尚未明确。若新药未能如期获批或商业化受阻,高估值可能面临回调风险。

2.财务压力:短期偿债能力堪忧

截至2025年一季度,公司流动比率0.58,速动比率0.41,短期偿债能力较弱。有息负债/近3年经营性现金流均值达11.74倍,财务费用占经营性现金流均值的50.6%,利息负担沉重。此外,应收账款余额5.09亿元,占营收170%,回收周期延长可能加剧现金流压力。

3.分红政策缺失:股东回报机制待完善

自1997年上市以来,公司累计派现仅2.1亿元,2025年一季度未披露分红计划,“分红融资比”为0.05,远低于行业水平。高估值与低分红的矛盾可能削弱长期投资者信心。

三、市值管理:扩张与风险并存

1.市值增长逻辑:创新药预期驱动

公司市值从1997年的33.43亿元增长至2025年4月的175.61亿元,增幅超5倍。这一增长主要依赖市场对琥珀八氢氨吖啶片的乐观预期,以及公司提出的“以创新药研发为引领”的战略方向。

2025年5月,股价一度触及年内高点,融资余额占流通市值的7.79%,反映出短期资金的追捧。

2.风险点:估值泡沫与股东结构波动

高市盈率(370倍)与低盈利水平(净利率3.87%)形成鲜明对比,若新药商业化不及预期,可能引发估值回调。此外,公司核心股东持股比例19.66%,质押市值33.03亿元,存在股权分散风险。若股价下跌触发平仓线,可能影响控制权稳定性。

四、管理层现状:战略转型的挑战与机遇

1.董事长张玉富:创新驱动下的战略执行压力

张玉富自2022年担任董事长以来,提出“生态产业链+前沿技术并购”的战略,但公司过去三年营收连续下滑,2024年净利润仅5644万元,距行业头部企业仍有差距。其面临的挑战是如何在创新药商业化与传统业务转型之间找到平衡。

2.董秘贾伟林:市值管理的短期与长期博弈

作为公司信息披露负责人,贾伟林主导了琥珀八氢氨吖啶片的市场宣传,提升了投资者关注度。但面对股东结构变化(机构投资者持股比例波动)和分红政策争议,其沟通策略需进一步优化。

五、未来提升方向:破局高估值困局

1.加速新药商业化进程

琥珀八氢氨吖啶片是公司估值的核心支撑。若能如期获批,需制定差异化定价策略,并加快医保谈判与市场推广。同时,关注海外市场拓展,通过PCT专利布局(已获美、欧、日授权)打开国际空间。

2.优化成本结构与现金流管理

通过精细化管理降低生产成本,缩短应收账款回收周期,并探索供应链金融工具缓解短期偿债压力。此外,严控销售费用支出(2025年一季度占比46.97%),提升净利率水平。

3.多元化产品布局

在巩固现有化药和中成药市场份额的同时,加大对生物制药、基因治疗等前沿领域的投入,分散单一业务风险。

4.改善财务结构与分红机制

通过股权融资或债务重组降低有息负债比例,并优化融资成本。同时,制定明确的分红政策,增强投资者信心。

5.强化市值管理透明度

定期披露新药审评进展,并通过投资者路演、业绩预告等方式稳定市场情绪。针对机构投资者持股变化,设计更具吸引力的激励机制。

董事会网认为,通化金马当前的高市盈率(370倍)既反映了市场对其创新药潜力的认可,也暴露出业绩增长与估值水平的严重不匹配,高估值下的破局之路依然漫长。

在董事长张玉富战略的部署下,公司需在创新药商业化、财务稳健性及股东回报机制之间寻求平衡。若能有效解决应收账款扩张、短期偿债压力及研发投入回报周期长等问题,并兑现琥珀八氢氨吖啶片的商业化预期,通化金马有望在医药行业竞争中占据更有利的位置。

同时,通化金马若未能突破当前瓶颈,其高估值可能面临调整风险,成为资本市场“创新药泡沫”的典型案例。