月6日,东北证券发布公告称,控股子公司渤海期货已在6月4日的临时股东会上通过了主动申请终止新三板挂牌的决议。这家1996年成立、2017年登陆全国股转系统的期货公司,至今挂牌仅八年,却要“按下退出键”。公告上的理由是“基于自身发展规划”,而更深层的逻辑或比表面上的理由更为复杂。

类似的情形并非孤例。今年4月,金元期货、福能期货也相继从新三板摘牌,并同样以“基于自身发展规划”为由。与此同时,创元期货则选择冲刺A股IPO。新三板由于挂牌门槛相对较低、信息披露要求宽松,一度被视为中小期货公司获取资金的便捷通道,渤海期货、金元期货、福能期货等均在2017年集中挂牌。然而,与主板相比,新三板的流动性相对较差、融资较为受限。

挂牌后的“隐形成本”也不容忽视。按照规定,新三板企业每年需接受主办券商持续督导,并完成年报、半年报审计及法律意见书等事项,需向券商、律师事务所、会计师事务所乃至股转系统支付一系列服务费用,抬高了经营成本。更重要的是,公司重要事项须经股东大会表决,流程冗长且沟通成本高。正如一位新三板企业在去年12月接受上海证券报记者采访时所言:“显性成本的增加是最主要的,决策的沟通成本、时间成本也会有所增加。”在追求运营效率的考量下,主动摘牌寻求其他上市机会遂成为不少企业的选择。

盈利微薄、罚单雪上加霜

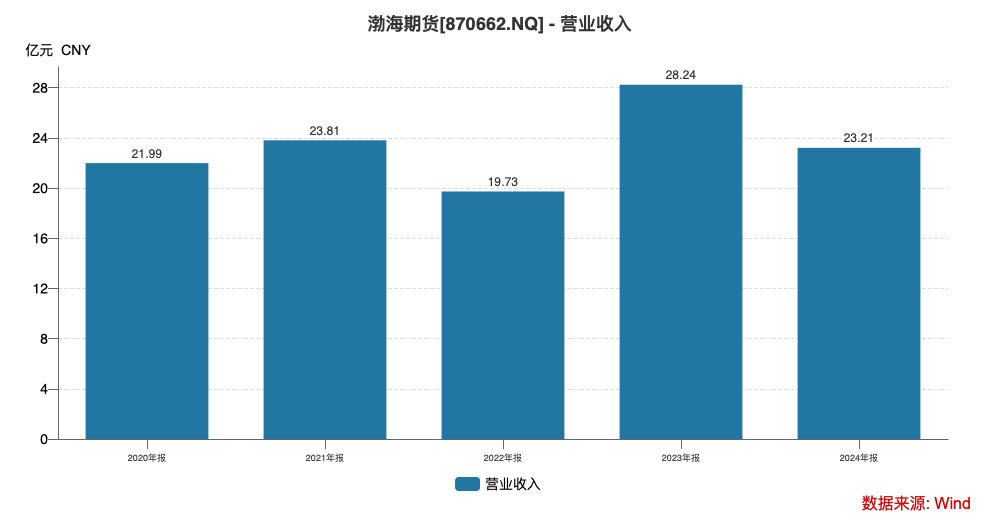

从财务轨迹来看,渤海期货近五年的经营曲线可谓“潮起潮落”。营业收入在2020–2024年间分别录得21.99亿元、23.81亿元、19.73亿元、28.24亿元和23.21亿元。如此迭荡的表现隐含了典型的周期性特征,公司缺乏持续增长的内生驱动力。

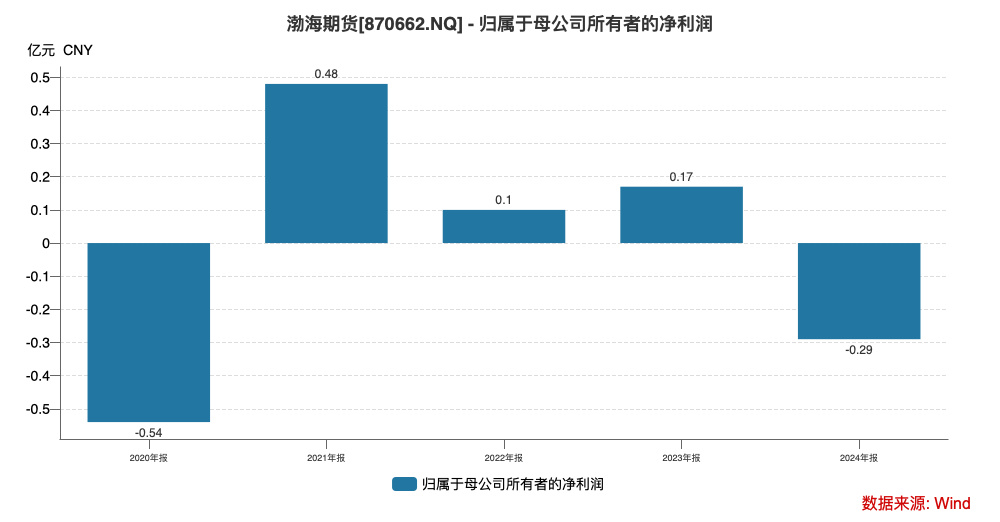

更令人担忧的是净利润曲线。2020年亏损0.54亿元,2021年盈利0.48亿元后迅速缩水,2022年仅剩0.10亿元,2023年升至0.17亿元,却在2024年再次跌入0.29亿元的亏损泥潭。据《证券日报》统计,2024年全国53家主要期货公司中仅6家出现亏损,渤海期货赫然在列,在同业普遍盈利的背景下,它的盈利能力不仅停滞,甚至呈现倒退态势。

盈利质量的分解进一步揭示了其脆弱性。2024年手续费净收入约0.54亿元,同比变化甚微。利息净收入虽同比增长约37.70%,却仅0.43亿元,难以撬动整体利润。投资收益则大起大落,2024年攀升至2.77亿元,而2023年仅0.21亿元,反映其收益依赖于市场波动而非稳定经营。与此同时,公司当年公允价值变动损失达到1.43亿元。

更大的拖累来自风险管理子公司。其他业务收入(主要包括风险管理子公司仓单服务、基差贸易类的销售收入)2024年为20.87亿元,同比下降约23%,但成本仅降约19%,由于其他业务收入占营收的比重高达90%,使得渤海期货的营业利润滑落至-0.07亿元(2023年为0.24亿元)。

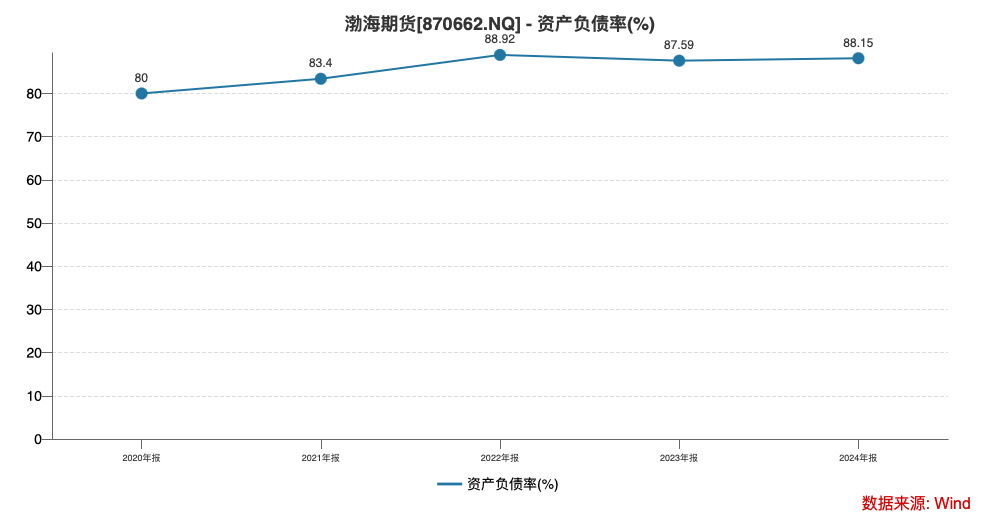

杠杆结构同样值得关注。渤海期货资产负债率自2020年末的80%一路攀升至2022年末的88.92%,此后两年仍维持在88%左右。高杠杆固然是期货行业的典型特征,但亦意味着自有资本对风险的缓冲带被压缩。

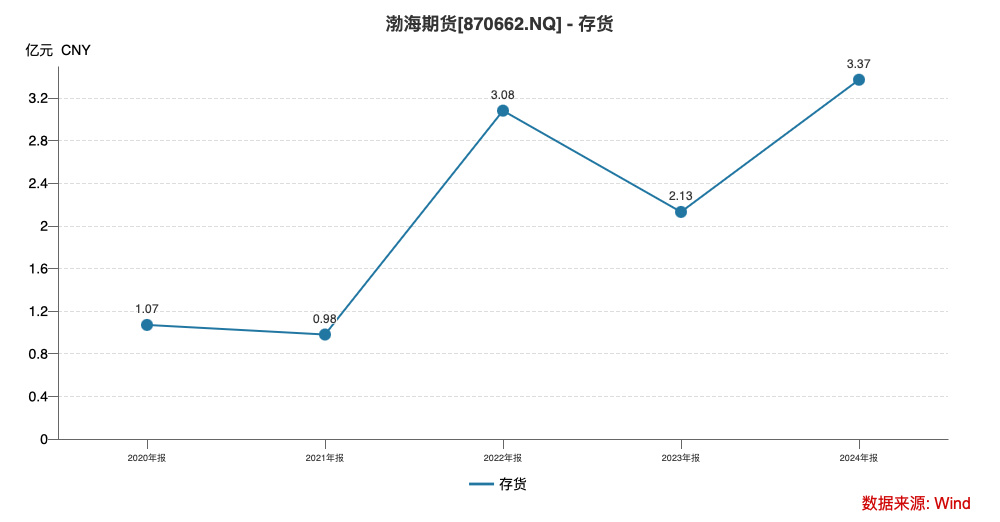

经营周转指标中,应收账款常年维持在几百万元的低位,表明客户信用风险相对可控。值得关注的是,渤海期货的库存来到了近年的高位,存货规模在2022年末飙升至3.08亿元,2023年虽短暂回落至2.13亿元,却于2024年再度攀升至3.37亿元。与此相呼应,存货周转率自2021年的22.57次骤降至2022年的9.66次,2023年回升至10.75次之后,2024年再次下降至8.46次,周转速度明显放缓。与风险管理板块收入同步下滑的趋势相对照,这一库存扩张或意味着囤货未能及时变现,持仓时间拉长,进一步放大了市场风险敞口。

“财务暗礁”并不止于经营端。2024年10月,证监会对渤海期货全资孙公司渤海融幸操纵焦炭2101合约、焦煤2101合约一案作出处罚,没收违法所得1,019.76万元并处以等额罚款,同时对三名责任人合计罚款50万元。在渤海期货本就不丰厚的盈利上相当于是雪上加霜。

渤海期货96%股权牢牢掌握在东北证券手中,母公司是真正的决策者。东北证券2024年营收65.05亿元,归母净利润8.74亿元,虽然绝对体量不算行业第一梯队,但也在券业江湖占据中流位置。期货牌照对东北证券最直接的价值在于“补足全牌照经营”以及在衍生品业务上的协同。然而,渤海期货连年在盈利边际挣扎,使得这一协同有待加强。主动摘牌,一方面可暂时减少部分服务成本以及决策成本,另一方面也为集团下一步资本运作预留空间。