最近美股表现得还是很不错的,在逐渐收复之前下跌的“失地”,但关键时刻,又有个事情出来,引起大家议论纷纷。

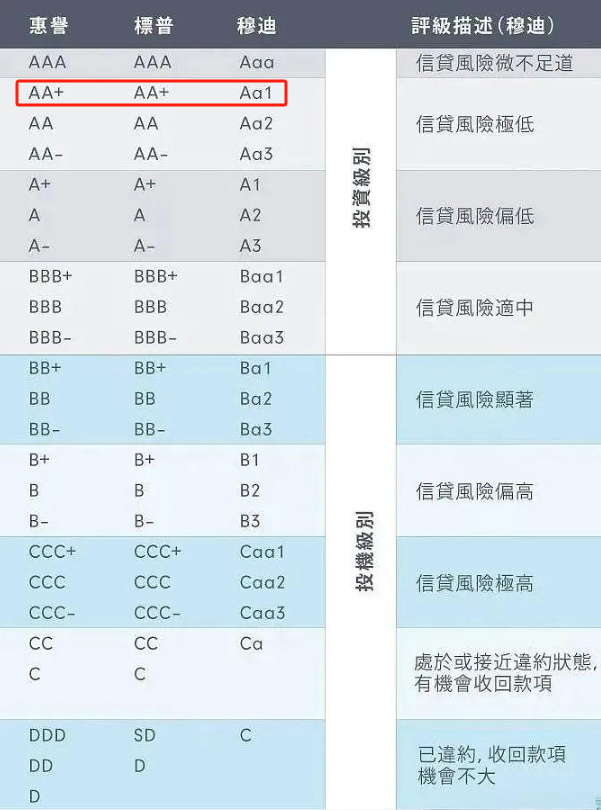

就是三大评级机构之一的穆迪,也将美国主权信用评级从最高级Aaa下调至Aa1,评级展望由“负面”调整为“稳定”。

说“也”,是因为其他两个信用评级机构,标普和惠誉,早就把美国的最高评级调下来了。

先是标普,在2011年将美国长期主权信用评级由AAA降到AA+,然后是惠誉,在2023年把对美国的信用评级由AAA降到AA+。

这个信用评级,就有点像那个“芝麻信用分”,分越高,主体的信用越好,履行债务能力也越好。

现在,三家机构都把美国的信用评级从最高档调低到第二档,直指美国财政赤字与债务持续扩大,岂不是代表着腥风血雨又要来了?

要说短期利空,肯定是利空的了,但要说冲击很大,倒也未必,毕竟在下调评级之前,穆迪就已经把对美国的展望调整为负面,而且之前已经分别在标普和惠誉那里失去过最高评级,这个风险不是完全没消化过的。

如果要看冲击,第一次标普下调评级的时候,标普500当日跌了超过6个点,调整了两月之后收复跌幅;

第二次惠誉下调评级的时候,标普500当日跌了超过1个点,调整了一个月之后就收复跌幅。

影响力度逐次在消减,当然咱们作为长期投资者,去猜这次短期会跌多少也没啥意思,这不是什么很本质的利空,实际上周一标普500开盘跌超过1个点之后,后面也涨回来了,最后是微微收涨的。

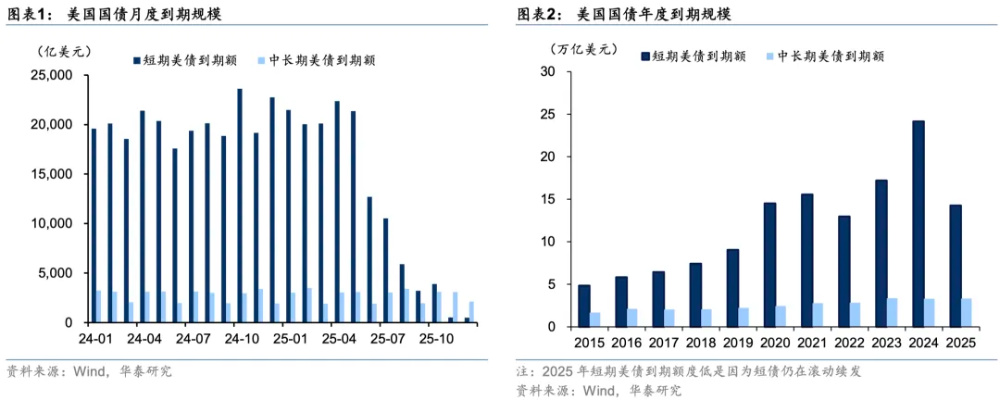

可能有些小伙伴要说了,不是说到6月份,美国就到期6万亿美债,压根还不上钱,要破产了吗?

“美国破产”这个事情,应该说自带流量属性,但去认真看一下分析,就知道又是一博眼球的言论。从美债到期规模来看,年中确实一批美债集中到期,但主要是短债,而不是中长债。

短债的期限很短,需求弹性大,也很灵活,作为一种战术性的工具,如果美债在某个阶段的到期量特别大,但中长期其实不是很多,那么就可以增发短债来补充缺口。

华泰证券的数据,截至4月中旬,5月份美国国债短期债券(1年以内)到期额度为2.14万亿美元,6月份为1.27万亿,短债一直在续发,过去实际月度到期规模在2万亿左右;

中长债,5月到期3100亿,6月到期1900亿,全年到期额约3.3万亿,都处于近年来平均水平,总体来说到期压力不大。

说6万亿,4、5、6月加起来到期6万亿倒是有可能,而不会是6月单个月。

现在对于美国来说,目前美债的压力不是总量大,而是利率高,如果利率很低,像日本那样,国债占GDP比重超过200%,也一样好好的,巴菲特依旧低价借入日元搞他日本商社的投资大计。

所以大家也能理解,为啥特朗普一直给鲍威尔施压,让降息,但美联储还是保持其独立性,以免老头乱霍霍捅出个大篓子,却没法应对。

但只要CPI下来,降息、买入美债等举措都可能再次启动,那么美债问题也将得到缓解。

前两天还有个新闻,说中国3月减持美债之后,因为英国在增持,所以中国由美国第二大债主退居第三大债主,英国顶上成为老二,日本还是第一大债主。

现在中国持有多少美债呢?

大概是7650亿美元,按美债规模36.2万亿美元来算的话,中国占比只有2.1%,咱们近年来其实一直在缓慢稳定地减持美债,这也是对美国的一个警告。

但要说中国抛售美债,就把美债整崩溃也是不可能的,毕竟持有量太少了,就算是短期快速全抛售出去,把美债价格打下来,也会有其他国家来接盘,像日本、英国现在就是积极地买。

而对于咱们自己来说,卖了美债之后,这笔钱不也还是美元,如果美债、美元都不要,咱们的外汇储备还能买啥呢?

央行确实在增持黄金,但毕竟产量有限,大量去买金价也hold不住,买其他国家的债和货币,那还不如买美债风险低。

要知道,即便失去最优评级,调低一档,但美国的信用评级依然还是高级别的档位,属于风险极低的那种,就算都是矮子,那人家确实也是矮子里的瞩目高个。

对于国家来说,理性的选择就是当下依然可以持有美债,既能分散风险,还能有些制衡工具在手,而不是愤青式的全部抛光,这才符合咱们打持久战的玩法。

大洋彼岸依然还是很强的,咱们和对方也都有长期积累的内在矛盾需要解决,戒骄戒躁,理性对待为好。