许久没有动静的诺诚健华,突然爆了两个大消息。

一个是在研的BCL-2抑制剂有了新进展,5月12日拿到国家药监局的突破性疗法认定,这是国产BCL-2首个突破性疗法。

按照以前的审批经验,后续只要提交上市申请,基本在6-10个月之内获批。所以这两天,诺诚健华在官微上好好宣传了一通。

第二个消息是诺诚健华终于搭上了施一公这条线,5月13日宣布与西湖大学合作共同开发创新药,合作金额5400万元。

施一公是西湖大学校长,也是诺诚健华的非执行董事、科学顾问委员会主席,还占不少的股份,但基本不参与公司日常运营。过去几年,诺诚健华在biotech圈里存在感不高,施一公基本没有代表公司露面。

这一次,他终于亲自下场了。

其实在港股18A,诺诚健华是全市场第四个摘掉“-B”的公司,仅次于百济、君实和靠疫情赚了一把的康希诺。港股摘B最关键的一条是年营收超过5亿港元,可见诺诚健华其实很早就实现了自身造血,

▌就是血量不太够。

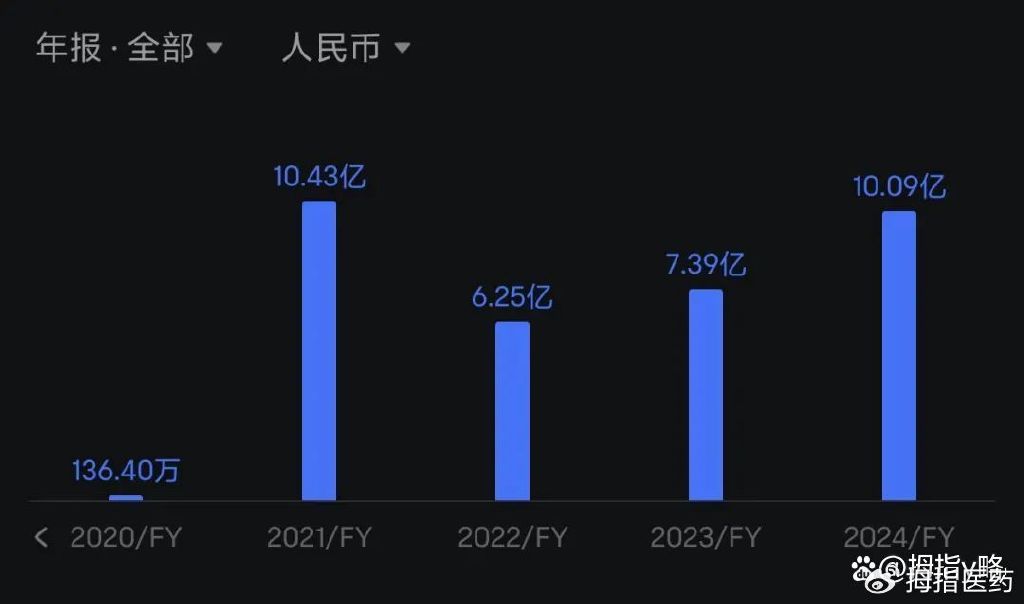

过去几年,诺诚健华营收一直在10亿这条线上徘徊。尽管BTK抑制剂奥布替尼早就上市,适应症开发也算全的,该有的慢淋、小淋、套淋、边缘区淋巴瘤等适应症也都批了。但就有一个最大的问题:进度太慢。

百济泽布替尼头对头获胜还是2022年的事情,美国拿下慢淋一线都已经两年了;而奥布替尼的国内一线疗法,是今年4月25日刚刚拿下的。

就是在这么困难的条件下,奥布替尼2024年销售额还达到了10亿元。

奥布替尼的市场表现真的还算可以,和“中国单药之王”泽布替尼一比就知道了。

百济的泽布替尼2024年在中国市场销售额是18.56亿元。诺诚健华的BTK在适应症上差百济一截,销售额能到10亿,已是很不错的表现。而且奥布替尼贵在增速很快,接近50%,超过泽布替尼在国内市场的35%。

年初至今,诺诚健华跟上了创新药的一波反弹,最大涨幅超过100%,股价创下历史新高。从投资效益上看,诺诚健华是要比百济更高的。

刚刚拿到突破性疗法的BCL-2,可能是诺诚健华新的变数。

血液肿瘤治疗,过去20多年里主要就靠CD20和BTK这两类药物撑台面,围绕这两类药物开发成了业界共同思路。BCL-2就是BTK抑制剂的“金牌辅助”。

全球目前唯一一个在售的BCL-2是艾伯维的维奈克拉,是为了配合伊布替尼而存在的。去年艾伯维手里的伊布替尼卖了33.47亿美元,下降6.9%;维奈克拉反倒卖了25.83亿美元,增长13%。

手里有BTK的药企,都想开发BCL-2:阿斯利康找了亚盛的APG-2575合作临床,百济神州则是自己开发了BCL-2,4月底刚刚申报上市。

诺诚健华这次不慢,拿到突破性疗法认定后说不定有机会后来居上。BCL-2放在百济手里,只能算锦上添花;但到了诺诚健华这边,会对公司业绩有很大的推动,毕竟基数低、起步快。

短期来看,诺诚健华的研发费用还是降不下来;营销团队只卖一款药,达不到规模效应,这些财务指标和同行比起来都是比较吃亏的。

今年一季度,诺诚健华靠着向Prolium公司授权,获得BD收入实现季度盈利,但要看今年整年,盈利可能性还不是很大,因此公司也没发过盈利指引。好在诺诚健华钱多,公司账面上

▌躺着近80亿现金

就像现在这样一点点开拓血液肿瘤的市场,2026年也会是诺诚健华的转折点。