模糊的外部环境,和利润的大起大落,让我们对于未来总量趋势很难做线性外推

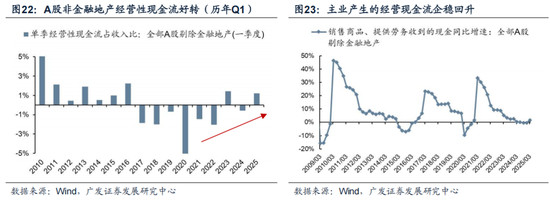

今年一季报A股非金融的归母净利润增速由24年报的-13%显著抬升至一季报的4.2%,本轮盈利增速呈现出“二次探底”后的快速抬升。

不过,单季的利润波动非常大。四季度单季利润环比增速显著差于历史季节性(是18年以来最差水平),一季度单季利润环比增速则显著超越历史季节性(是19年以来最好水平)。

利润增速的波动如此之大,受到了很多不可控因素的扰动(商誉减值、库存减值、汇兑损益、一季度抢出口等),也不排除有上市公司调报表的影响,因此从利润趋势上很难对未来做线性外推。

在利润增速高波动失真的背景下,有没有更前置的财务指标可以评估真实的企业需求变化?

订单则是一个比较纯粹、可以代表企业真实需求变化的指标。

17年会计准则调整后,[预收账款+合同负债]能够近似表征企业的[订单]情况。其中,“预收账款”可能涉及合同签订前的款项(如诚意金),而“合同负债”需要以合同成立为前提(履约义务)。

25年一季度,A股非金融[合同负债+预收账款]金额占收入规模约三分之一。

这两个指标合并,可以理解为企业接收订单意向的预收款项,因此其趋势变化可以部分解释为企业未来要交付的商品或服务规模,是订单的可追踪指标。

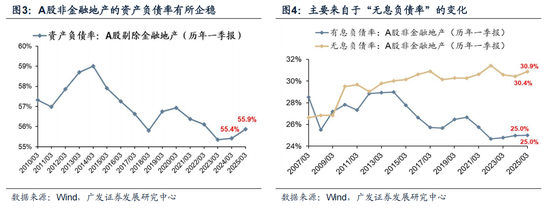

从一季度的A股财报详细拆解来看:企业的资产负债率企稳,其中“有息负债率”保持不变,但“无息负债率”的结构呈现改善——应收款项的压力得到缓解(或与地方政府化债有关),而预收账款的增速抬升(代表订单自23年见顶以来近半年回升)。

关于A股一季报ROE、现金流、杜邦拆解的详细分析,也可以查阅我们前期的一季报综述深度《哪些行业的改善可以做线性外推》(点击可链接)

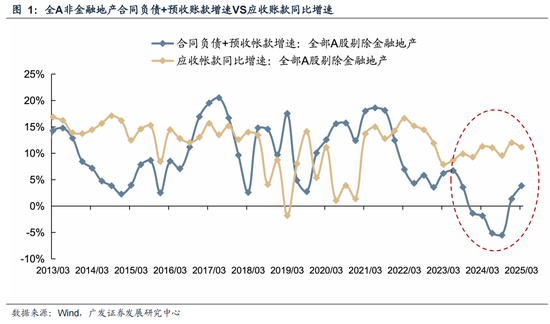

[合同负债+预收账款]增速代表的订单情况,与A股收入增速、利润增速、股价表现都存在正相关

应收款项下降、预收款项抬升,则共同意味着企业的经营现金流情况得以好转,这在25年一季报已经看到迹象。

此外,从A股整体和典型制造业行业来看,[合同负债+预收账款]抬升,意味着收入增速上行、利润增速回升。

中期趋势上,代表了需求侧的持续恢复,对于股价表现也存在指示意义。

一季度订单改善贡献度最大的行业

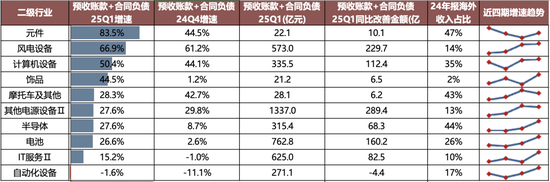

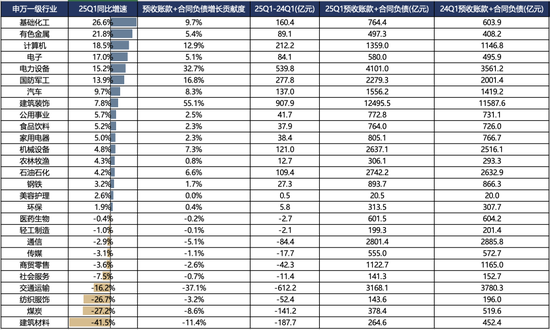

一季度A股[预收账款+合同负债]同比正增改善明显,其中Q1同比增速较高、增长贡献度较高的一级行业是:基础化工、有色、计算机、电子、电力设备、军工、汽车。

二级行业中,筛选(1)连续2个季度增速改善,或(2)一季度“合同负债+预收账款”增速较高,最优的二级行业及代表公司如下表。

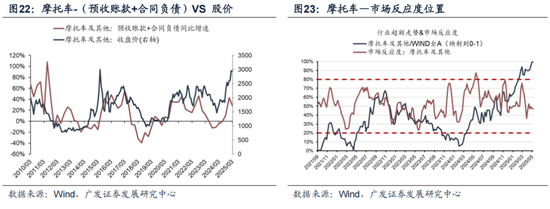

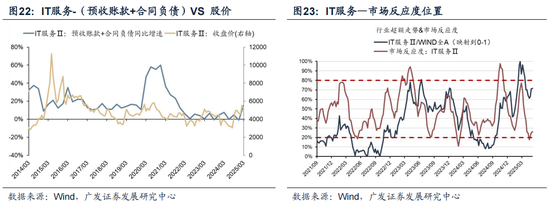

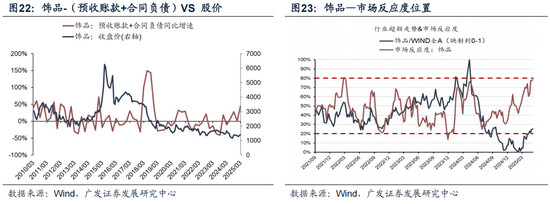

兼顾[预收账款+合同负债]增速VS行业股价的相关性,以及行业目前“反应度模型”所处的位置,我们建议关注当前订单改善有望传导至股价表现的行业:自动化设备、其它电源设备、风电设备、摩托车、IT服务、计算机设备、半导体、元件、电池。(详细全行业图片请见正文)

风险提示:地缘政治冲突超预期;全球流动性宽松的节奏低于预期;国内稳增长政策力度不及预期使得经济复苏乏力等。

报告正文

一、本期话题:如何观测Q1订单改善的行业?

(一)一季度A股利润高增很难做线性外推,利润高波动失真

根据前期报告《超预期的一季报与关税下的行业展望》中写到,今年一季报A股非金融的归母净利润增速由24年报的-13%显著抬升至一季报的4.2%,本轮盈利增速呈现出“二次探底”后的快速抬升。

不过,单季的利润波动非常大。下图2-3显示,四季度单季利润环比增速显著差于历史季节性(是18年以来最差水平),一季度单季利润环比增速则显著超越历史季节性(是19年以来最好水平)。

利润增速的波动如此之大,受到了很多不可控因素的扰动,这会影响我们对于后续趋势的判断。比如24年报的商誉减值、存货减值、汇兑损益都会影响利润的表征增速,也不排除上市公司存在调节报表的考量;此外,Q1抢出口等因素也会带来一季度收入利润虚增,所以看利润增速很难从趋势上做线性外推。

(二)订单则是一个比较纯粹、能代表企业实际需求的指标

在利润增速高波动失真的背景下,有没有更前置的财务指标可以评估真实的企业需求变化?

我们认为,[预收账款+合同负债]近似能够表征企业的[订单]情况,这是企业“流动负债”中的两部分。

其中,“预收账款”可能涉及合同签订前的款项(如诚意金),而“合同负债”需要以合同成立为前提(履约义务)。这两个指标合并,可以理解为企业接收订单意向的预收款项,因此其金额与趋势变化可以部分解释为企业未来要交付的商品或服务规模,是订单的追踪指标。

其中,合同负债是2017年新收入准则(CAS14)引入的概念,指企业因已收或应收客户对价而承担的转让商品或服务的义务。其特点包括:1、履约义务相关性:必须基于已签订的合同且对应明确的履约义务(如商品交付、服务提供);2、确认条件:不以是否实际收款为前提,只要合同中存在履约义务且企业有权收取对价即可确认。

25年一季度,A股非金融一季报,合同负债+预收账款金额5.7万亿,约占营收规模的三分之一(营收14.5万亿)。其中,合同负债已占据主要位置(5.6万亿),预收账款仅1462亿。

我们可以从A股整体的资产负债率看下企业近半年的经营预期变化——

今年一季报A股经营指标中存在一个比较显著的转变,即资产负债率结束了近年来的下行趋势,转而企稳回升。

这意味着企业去杠杆最剧烈的阶段过去,考虑到现在企业部门的杠杆率水平并不高,我们认为这代表企业对未来的预期和信心转向稳定,并且结构上显示部分新兴/高端制造业已经开始率先加杠杆。

下图右显示,杠杆率的抬升主要是企业“无息负债率”的贡献,而“有息负债率”保持平稳。

其中,“无息负债率”给出的信号比较正面:一方面,企业的应收账款不再增长,这可能和地方政府化债偿还企业账款有关;另一方面,[预收账款+合同负债]增速自21年Q1以来基本上持续回落,则在最近两个季度企稳改善。

关于A股一季报ROE、杜邦拆解、现金流的详细分析,可以查阅我们一季报深度综述《哪些行业改善可以做线性外推》。

“应收款项”的下降和“预收款项”的抬升,则共同意味着企业的经营现金流情况会有所好转,是企业生产流转的前提条件。此外,作为意向金和履约合同,该指标也意味着收入的改善和利润的恢复。

下图可见,[预收账款+合同负债]同比增速对于一些A股整体、以及部分制造业行业的收入增速和利润增速,具有一定的指示意义。

更进一步,由于该指标的中期趋势代表了需求的变化,也对于股价的中期走势形成指引。

典型制造行业中,[预收账款+合同负债]同比增速与“收入增速”、“利润增速”、“股价表现”也存在正相关性。

(三)一季度A股订单改善,主要由哪些行业贡献?

一季度A股[预收账款+合同负债]同比正增改善明显,其中Q1同比增速较高、增长贡献度较高的一级行业是:基础化工、有色、计算机、电子、电力设备、军工、汽车。

我们进一步考察二级行业,筛选(1)连续2个季度“预收账款+合同负债”增速改善,或(2)一季度“预收账款+合同负债”增速较高,最优的二级行业如下表。

其中,兼顾[预收账款+合同负债]增速VS行业股价的历史相关性,以及行业目前“反应度模型”所处的位置,我们建议关注当前订单改善有望传导至股价表现的行业:自动化设备、其它电源设备、摩托车、IT服务、计算机设备、半导体、元件、风电设备、电池。

二、本周重要变化

本章如无特别说明,数据来源均为wind数据。

(一)中观行业

1.下游需求

房地产:

截止5月10日,30个大中城市房地产成交面积累计同比下降1.64%,30个大中城市房地产成交面积月环比下降6.51%,月同比上升11.64%,周环比下降27.07%。国家统计局数据,1-3月房地产新开工面积1.30亿平方米,累计同比下降24.40%,相比1-2月增速上升5.20%;3月单月新开工面积0.64亿平方米,同比下降18.73%;1-3月全国房地产开发投资19904.17亿元,同比名义下降9.90%,相比1-2月增速下降0.10%,3月单月新增投资同比名义下降10.31%;1-3月全国商品房销售面积2.1869亿平方米,累计同比下降3.00%,相比1-2月增速上升2.10%,3月单月新增销售面积同比下降1.55%。

汽车:

乘用车:4月1-30日,全国乘用车市场零售179.1万辆,同比去年同期增长17%,较上月下降8%,今年以来累计零售691.8万辆,同比增长9%;4月1-30日,全国乘用车厂商批发217.4万辆,同比去年同期增长12%,较上月下降10%,今年以来累计批发845.2万辆,同比增长11%。新能源:4月1-30日,全国乘用车新能源车市场零售92.2万辆,同比去年同期增长37%,较上月下降7%,新能源市场零售渗透率52.3%,今年以来累计零售334.2万辆,同比去年增长37%;4月1-30日,全国乘用车厂商新能源批发114.2万辆,同比去年同期增长41%,较上月增长1%,新能源厂商批发渗透率53.9%,今年以来累计批发399万辆,同比增长42%。

2.中游制造

钢铁:

螺纹钢现货价格本周较上周跌1.45%至3197.00元/吨,不锈钢现货价格本周较上周跌0.36%至13084.00元/吨。截至5月9日,螺纹钢期货收盘价为3022元/吨,比上周下降2.52%。钢铁网数据显示,4月下旬,重点统计钢铁企业日均产量227.40万吨,较4月中旬上升7.62%。3月粗钢累计产量25933.22万吨,同比上升0.60%。

化工:

截至4月30日,苯乙烯价格较4月20日跌790.55%至7416.00元/吨,甲醇价格较4月20日跌363.12%至2393.80元/吨,聚氯乙烯价格较4月20日跌340.43%至4837.90元/吨,顺丁橡胶价格较4月20日跌1620.00%至11395.80元/吨。

3.上游资源

国际大宗:

WTI本周涨4.68%至61.02美元,Brent涨3.95%至63.88美元,LME金属价格指数涨1.00%至,大宗商品CRB指数本周涨1.66%至295.13,BDI指数上周跌8.59%至1299.00。

炭铁矿石:

本周铁矿石库存下降,煤炭价格下跌。秦皇岛山西优混平仓5500价格截至2025年4月21日跌0.12%至664.20元/吨;港口铁矿石库存本周下降0.45%至14241.00万吨;原煤3月产量上升0.40%至44058.20万吨。

(二)股市特征

股市涨跌幅:

上证综指本周上涨1.92,行业涨幅前三为传媒(申万)(1.40%)、计算机(申万)(1.92%)、美容护理(申万)(1.71%);跌幅前三为房地产(申万)(0.41%)、综合(申万)(3.55%)、社会服务(申万)(1.12%)

动态估值:

A股总体PE(TTM)从上周16.17倍上升到本周16.51倍,PB(LF)从上周1.49倍上升到本周1.52倍;A股整体剔除金融PE(TTM)从上周23.26倍上升到本周23.71倍,PB(LF)从上周1.99倍上升到本周2.03倍。创业板PE(TTM)从上周39.14倍上升到本周40.41倍,PB(LF)从上周3.15上升到本周3.25倍;科创板PE(TTM)从上周的78.16倍下降到本周77.40倍,PB(LF)从上周3.89倍下降到本周3.87倍。沪深300PE(TTM)从上周11.81倍上升到本周12.03倍,PB(LF)从上周1.25倍上升到本周1.28倍。行业角度来看,本周PE(TTM)分位数扩张幅度最大的行业为银行、国防军工、电力设备。PE(TTM)分位数扩张幅度最小的行业为房地产、电子、农林牧渔。此外,从PE角度来看,申万一级行业中,煤炭、钢铁、建筑材料、机械设备、国防军工、房地产、汽车、纺织服装、商贸零售、电子、计算机、传媒、银行估值高于历史中位数。农林牧渔、非银金融估值低于历史10分位数。从PB角度来看,申万一级行业中,汽车、电子估值高于历史中位数。基础化工、建筑材料、建筑装饰、房地产、环保、农林牧渔、医药生物估值低于历史10分位数。本周股权风险溢价从上周2.65%下降至本周2.57%,股市收益率从上周4.30%下降至本4.22%。

融资融券余额:

截至5月8日周四,融资融券余额

18087.51亿元,较上周上升1.25%。

AH溢价指数:

本周A/H

股溢价指数

下降到135.44,上周A/H股溢价指数为134.03。

(三)流动性

5月4日至5月9日期间,央行共有6笔逆回购到期,总额为16178亿元;4笔逆回购,总额为8361亿元。公开市场操作净回笼(含国库现金)共计7817亿元。

截至2025年5月9日,R007本周下降16.39BP至1.5805%,SHIBOR隔夜利率下降0.20BP至1.4970%;期限利差本周上升5.13BP至0.2157%;信用利差下降3.04BP至0.4846%。

(四)海外

美国:

本周一公布4月ISM非制造业PMI为51.60,前值50.80;本周三公布联邦基金目标利率为4.50%,5月03日初请失业金人数:季调228,000人,前值241,000人。

欧元区:

本周二公布3月欧盟:PPI:同比2.1%,前值3.20%。

海外股市:

标普500上周跌0.47%收于5659.91点;伦敦富时跌0.48%收于8554.80点;德国DAX涨1.79%

收于23499.32点;日经225涨1.83%收于37503.33点;恒生涨1.61%收于22867.74点。

(五)宏观

经济数据:

中国4月CPI当月同比-0.10%,前值-0.10%;PPI当月同比-2.70%,前值-2.50%。

进出口:

中国4月出口当月同比8.10%,前值12.40%;进口当月同比-0.20%,前值-4.30%。

三、下周公布数据一览

下周看点:5月欧元区:ZEW经济景气指数、美国4月CPI:季调:同比(%)、中国4月M2:同比(%)、4月新增人民币贷款(亿元)、4月社会融资规模存量:同比(%)、日本第一季度不变价GDP:同比(初值)(%)、3月欧元区:商品进口金额:当月同比(%)

5月13日周二:5月欧元区:ZEW经济景气指数、美国4月CPI:季调:同比(%)

5月15日周四:中国4月M2:同比(%)、4月新增人民币贷款(亿元)、4月社会融资规模存量:同比(%)

5月16日周五:日本第一季度不变价GDP:同比(初值)(%)、3月欧元区:商品进口金额:当月同比(%)

四、风险提示

地缘政治冲突超预期使得全球通胀上行压力超预期;海外通胀及美国经济韧性使得全球流动性缓和(美联储降息时点、美债利率下行幅度)低于预期;国内稳增长政策力度不及预期,使得经济复苏乏力及市场风险偏好下挫等。