口腔医疗设备正朝数字化、智能化、个性化方向发展,市场需求持续增长。未来国产设备有望凭借技术突破与政策支持,进一步提升市场份额,推动行业高质量发展。

一、产业链

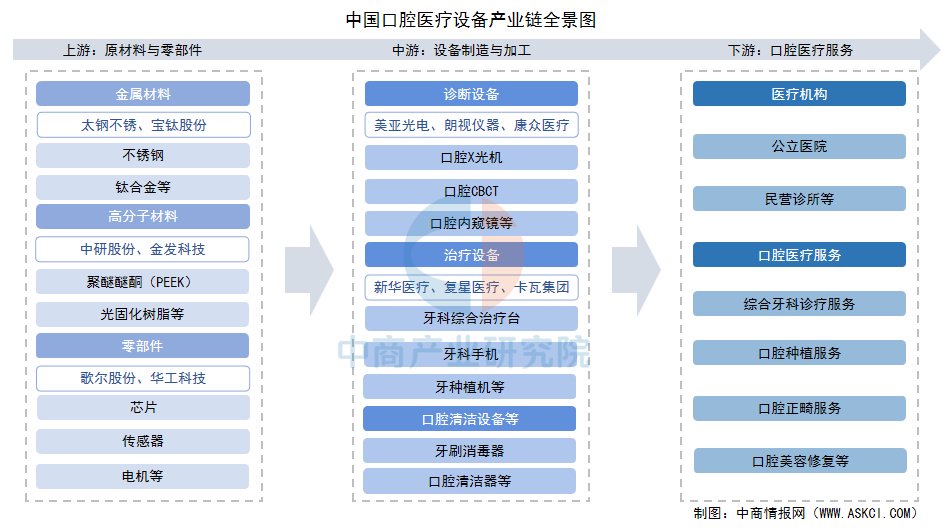

口腔医疗设备产业链可分为上游原材料与零部件供应、中游口腔医疗设备制造与加工、下游口腔医疗服务三大环节。上游原材料与零部件主要包括金属材料、高分子材料、电子元器件等;中游口腔医疗设备主要包括诊断设备、治疗设备、清洁设备、辅助设备等;下游主要是各级各类口腔医疗机构包括公立口腔医院、综合医院口腔科、民营口腔连锁医院、口腔诊所等,它们为患者提供口腔医疗服务,是口腔医疗设备的终端使用场景。

二、上游分析

1.不锈钢

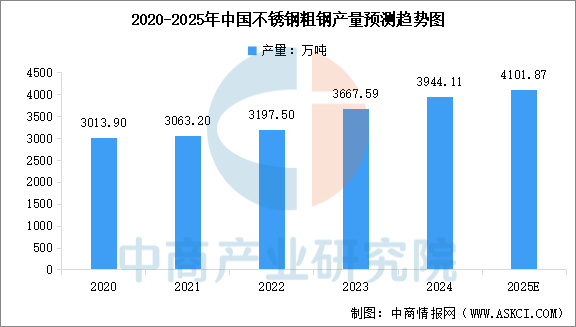

中国钢铁工业面临长周期下行调整过程,下游需求疲弱不及预期,行业整体效益较低。特别是不锈钢行业面临的形势更加严峻,原燃料价格大幅上涨、需求下行趋势明显、行业供大于求。中商产业研究院发布的《2025-2030年中国钢材行业市场分析及发展趋势预测报告》显示,2024年中国不锈钢粗钢产量3944.11万吨,同比增加276.52万吨,增幅7.54%。中商产业研究院分析师预测,2025年中国不锈钢粗钢产量将达到4101.87万吨。

从企业来看,中国不锈钢行业前五大企业(太钢、青山、宝武、沙钢、鞍钢联众)合计占据不锈钢市场约45%份额,高端产品领域外资企业(如浦项制铁)仍占优势。

2.钛合金

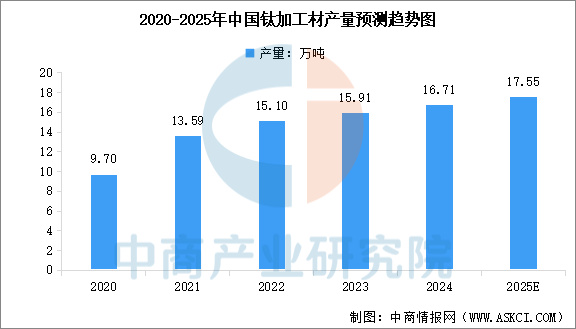

受航空等领域需求复苏的影响,中国钛加工材产量继续保持平稳增长态势。中商产业研究院发布的《2025-2030年中国钛材产业前景预测与战略投资机会洞察报告》显示,2023年我国共生产钛加工材15.91万吨,同比增长5.3%。其中,半成品材产量为3.15万吨,成品材产量为12.75万吨。中商产业研究院分析师预测,2025年中国钛材产量将达到17.55万吨。

中国钛合金企业数量近千家,但行业集中度较高,具备规模化效应的大型企业较少,主要包括宝钛股份、西部超导、金天钛业、西部材料、五江集团等。

3.高分子材料

PEEK材料,中文名称是聚醚醚酮,是一种耐高温、高性能的热塑性特种工程塑料。我国PEEK的需求量稳中向好,带动市场规模增长,中商产业研究院发布的《2025-2030年中国PEEK材料市场调查与行业前景预测专题研究报告》显示,2023年中国PEEK材料市场规模约为17亿元,同比增长13.33%,2024年市场规模约达19亿元。中商产业研究院分析师预测,2025年中国PEEK材料市场规模将超过20亿元。

当前全球PEEK生产厂商呈现“一超多强”的竞争格局。第一梯队威格斯Victrex占据全球市场份额50%-60%之间,第二梯队的索尔维Solvary和赢创Evonik各自占据全球市场份额10%左右,第三梯队的中研股份占据全球市场份额10%左右,但略低于索尔维Solvary和赢创Evonik,在中国市场方面,占据市场份额30%左右。

4.传感器

随着技术的不断进步和应用领域的拓展,中国智能传感市场需求快速增长。中商产业研究院发布的《2025-2030年全球及中国智能传感器市场调查与行业前景预测专题研究报告》显示,2023年中国智能传感器市场规模为1336.2亿元,近五年年均复合增长率达15.96%。中商产业研究院分析师预测,2025年中国智能传感器市场规模将达到1795.5亿元。

中国智能传感器行业在政策支持和技术进步的推动下快速发展,涌现出一批实力雄厚的企业,如歌尔股份、韦尔股份、华工科技等。

5.电子元器件

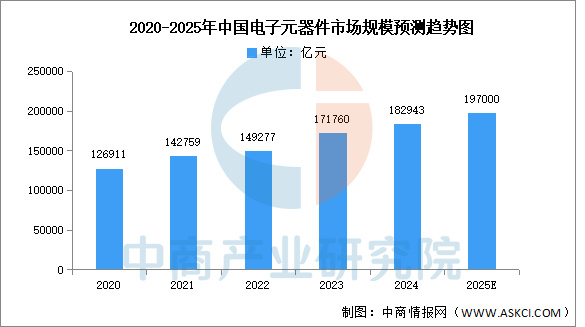

我国电子元器件行业整体呈现市场规模大、增长速度快的特征,市场规模增长显著。中商产业研究院发布的《2025-2030年中国电子元器件行业深度分析及发展趋势预测研究报告》数据显示,2023年我国电子元器件市场规模约为171760亿元,同比增长15.06%,2024年约为182943亿元。中商产业研究院分析师预测,2025年市场规模将继续增长至197000亿元。

中国电子元器件企业竞争呈现出企业数量多、竞争激烈的特点。中国电子元器件企业在中低端领域有一定优势,但高端市场仍需突破。目前行业整合加速、头部企业不断提升竞争力,同时面临着国产替代机遇与国际巨头竞争压力并存的局面。

三、中游分析

1.全球口腔医疗设备市场规模

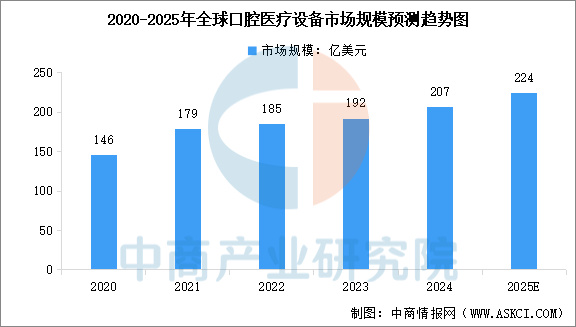

近年来,全球口腔医疗市场需求持续上升,带动口腔设备市场规模不断增长。中商产业研究院发布的《2025-2030年全球及中国口腔医疗设备市场前景及投资机会研究报告》显示,2020-2024年全球口腔医疗设备市场规模从146亿美元增长至207亿美元,期内年均复合增长率达到9.12%。中商产业研究院分析师预测,2025年全球口腔医疗设备市场规模将达到224亿美元。

2.中国口腔医疗设备市场规模

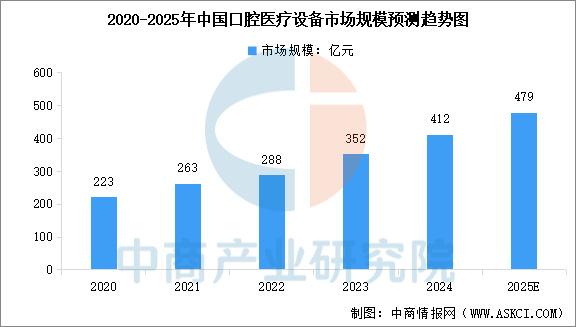

随着国内人口老龄化以及人均可支配收入的不断提高,群众口腔保健意识日益增强,中国口腔医疗设备市场处于快速增长阶段。中商产业研究院发布的《2025-2030年全球及中国口腔医疗设备市场前景及投资机会研究报告》显示,2020-2024年中国口腔医疗设备市场规模从223亿元增长至412亿元,期内年均复合增长率达到16.59%。中商产业研究院分析师预测,2025年中国口腔医疗设备市场规模将达到479亿元。

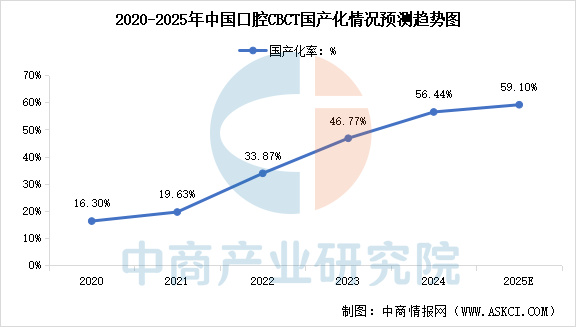

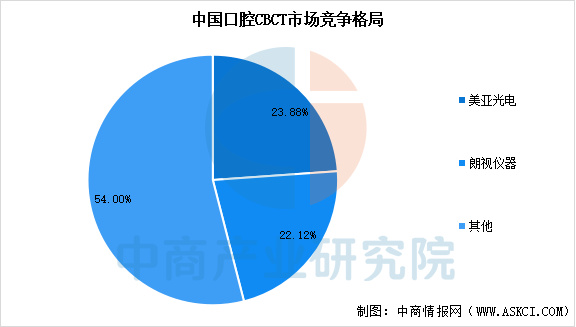

3.口腔CBCT设备

口腔CBCT(锥形束计算机断层扫描)是口腔医学领域革命性的影像诊断技术。其通过锥形束X射线发生器围绕患者头部进行360°环形扫描,采集数据经计算机重组后生成三维立体图像。口腔CBCT已成为口腔诊疗领域不可或缺的设备,其技术演进与市场扩张受需求增长、政策支持及国产化替代驱动。我国口腔CBCT国产化率由2020年的16.30%上升至2024年的56.44%。中商产业研究院分析师预测,2025年中国口腔CBCT国产化率将达到59.10%。

国产口腔CBCT已从“价格战”转向“技术战”,通过核心部件自主化、低剂量成像、多合一集成等创新,实现从“国产替代”到“技术输出”的跨越,主要厂商包括美亚光电、朗视仪器、菲森科技、博恩登特等。

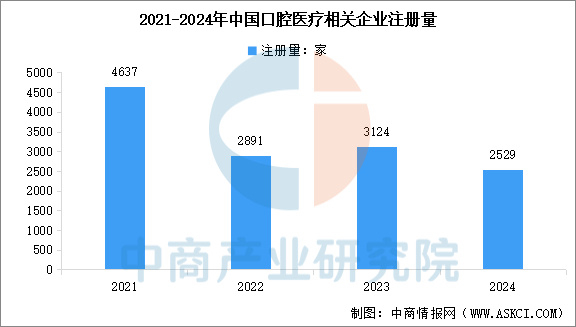

4.口腔医疗企业注册量

在政策扶持、消费升级与技术革命的推动下,国产口腔医疗设备企业正加速崛起。企查查数据显示,截至2025年4月,中国口腔医疗相关企业注册总量达到5.94万家。2021年,企业注册量最多,达到4637家。2024年,企业注册量有所下降,为2529家。从城市分布来看,深圳领跑,广州、北京、重庆等城市紧随其后,与医疗资源集中、市场需求旺盛密切相关。

5.口腔医疗设备重点企业

相较于国外,我国口腔医疗领域起步较晚,大众口腔健康意识薄弱,致使我国口腔医疗器械行业的整体发展水平落后于国外,目前中国市场上的口腔医疗器械90%均依赖进口,尤其是中高端口腔医疗设备及耗材。随着国内口腔医疗领域的快速发展,国产化趋势已经逐步显现,实现进口替代对于中国本土的口腔医疗器械企业是一个巨大的发展机会。我国口腔医疗设备主要企业有美亚光电、北京朗视、康众医疗、新华医疗、复星医疗等。

四、下游分析

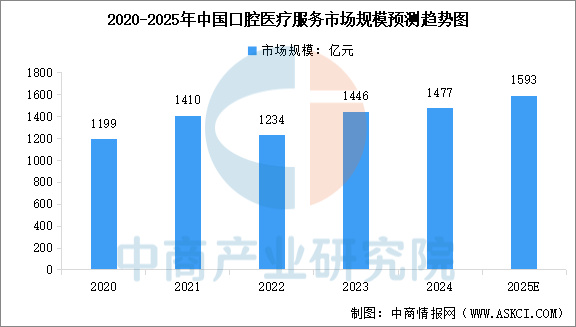

1.口腔医疗服务

口腔医疗服务指口腔医疗服务提供商为维持口腔健康而提供的服务,主要包括综合牙科诊疗服务、口腔种植服务及口腔正畸服务等。中商产业研究院发布的《2025-2030年全球及中国口腔医疗设备市场前景及投资机会研究报告》显示,按中国口腔医疗服务提供商产生的总收入计,2024年中国口腔医疗服务市场规模达到1477亿元,较上年增长2.14%。中商产业研究院分析师预测,2025年中国口腔医疗服务市场规模将达到1593亿元。

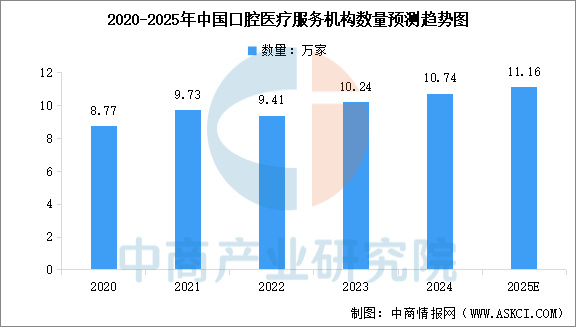

2.口腔医疗服务机构

随着口腔疾病患病率不断增加及口腔护理意识不断提高,中国口腔医疗服务机构数量不断增长。中商产业研究院发布的《2025-2030年全球及中国口腔医疗设备市场前景及投资机会研究报告》显示,2024年中国口腔医疗服务机构数量达到10.74万家,较上年增长4.88%。中商产业研究院分析师预测,2025年中国口腔医疗服务机构数量将达到11.16万家。